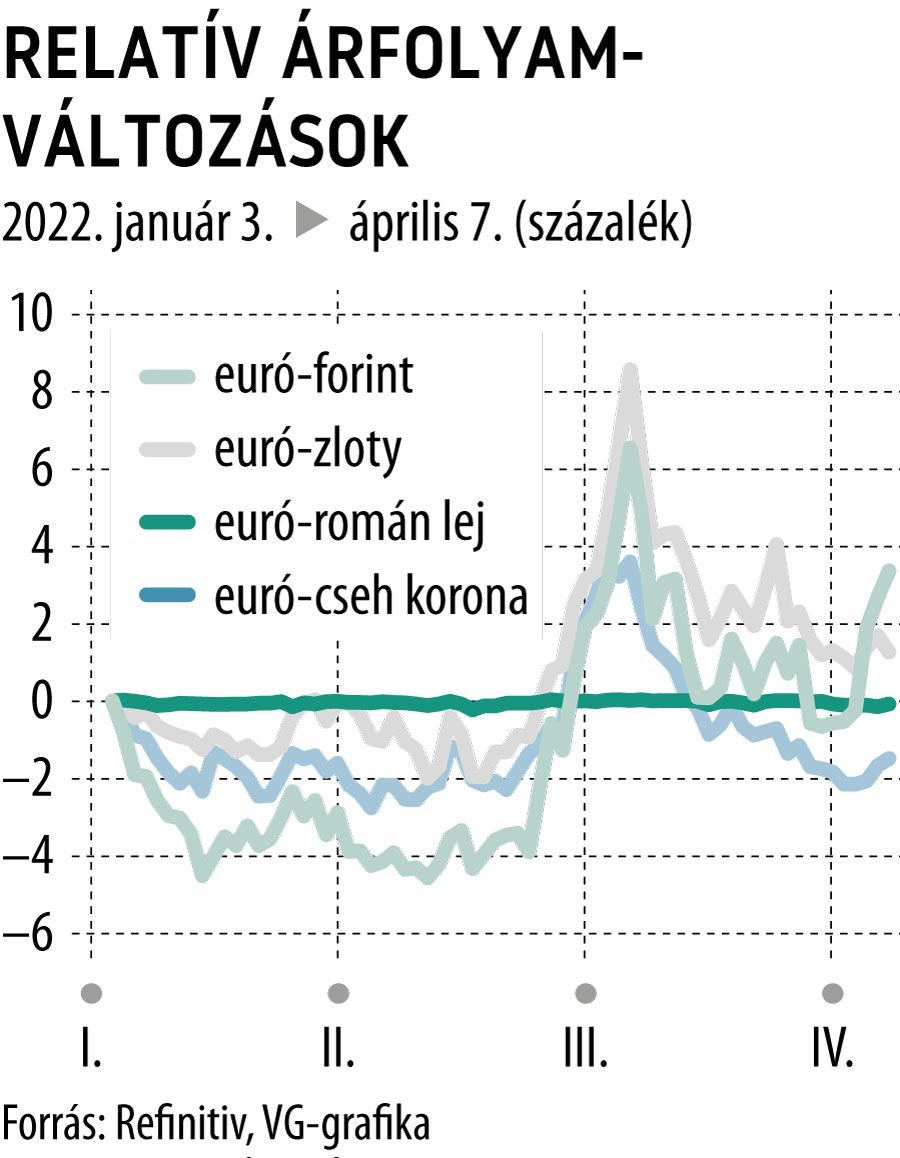

késleltetett adatok

Egyre többen menekülnek svájci frankba a háború elől

Valahányszor vizsgáljuk a svájci frankkal kapcsolatos eseményeket, érdemes kicsit visszamenni az időben, hiszen sok reakciót a mai napig meghatároz, ami 2014–2015-ben történt. Ekkor ugyanis a jegybank határozottan kiállt amellett, hogy nem tekinti kedvező forgatókönyvnek a frank túlzott erősödését, és ezt egy árfolyamküszöb bevezetésével tette egyértelművé.: 1,2000-es euró-svájci frank árfolyamszintet határozott meg, amelyen korlátlan mennyiségben vásárolta az eurót, annak érdekében, hogy a svájci deviza ne tudjon ezen érték alá erősödni.

A nyomás azonban folyamatos volt, és a jegybank olyan mértékű devizavásárlásra kényszerült, ami már nehezen volt tartható.

Sok szempontból elhíresült a 2015. január 15-i, az árfolyamkorlát eltörléséről szóló döntés, amely elképesztő vételi nyomást és soha nem látott likviditási hiányt eredményezett a frank piacán.

Az azóta eltelt hét évben az árfolyam egyetlenegyszer érte el az 1,2000-es szintet, de átlépni akkor sem tudta. Az elmúlt két év sorozatos válságai pedig újra előtérbe helyezték a svájci befektetéseket. Már a pandémia kitörését követően is látványosan áramlott a tőke a megrendíthetetlennek gondolt svájci Alpokba, és a 2022-es év eseményei csak fokozták ezt a trendet.

Fotó: Shutterstock

A helyzetet az teszi különlegessé, hogy a 2015-ös árfolyamsáv eltörlése ellenére a svájci jegybank a mai napig nem nézi igazán jó szemmel devizájának korlátlan erősödését. Az alapkamat azóta is változatlanul mínusz 0,75 százalékon áll, ami világszinten is a legalacsonyabb. Emellett a jegybank elnöke általában félévente egyértelművé teszi, hogy akár egyéb eszközökkel is beavatkozhatnak a frank korlátlan erősödésébe, ám – tanulva a korábbi esetből – ezekkel az eszközökkel egyértelműen óvatosabban bánnak.

Ráadásul a jelenlegi válság minden eddiginél nagyobb nyomást helyezhet a svájci frankra, hiszen nemcsak a háború miatti félelem erősíti a menekülőeszközök keresését, de az egész Európára kiható recessziós és inflációs aggodalom is. Habár a tőzsdei árakban még nem érzékelhető nagyobb összeomlás, de félő, ha egy ilyen hullám is érkezik, akkor a szabad tőkék még inkább keresik majd a biztonságosnak vélt eszközöket, vagyis a menekülőtermékeket. Márpedig látva az arany és a kriptoeszközök elmúlt egy hónapos mozgását, az ottani bizalom továbbra is megosztott, miközben a svájci frank szerepe elvitathatatlannak tűnik.

Annak ellenére, hogy Svájcban is megjelent az infláció, a februárban mért 2,2 százalék és a márciusi 2,4 százalék egyelőre jóval elmarad az európai és az amerikai árnövekedés mértékétől. Ez pedig tovább erősítheti azt a befektetői várakozást, hogy a svájci frank stabilan őrzi majd az értékét mind az euróval, mind a dollárral szemben.

Ha csak az elmúlt időszak mozgásait vesszük górcső alá, jól látható, hogy a háború kitörését követő időszakban a frank erősödése egyértelmű és lendületes volt, egészen addig, amíg március 7-én elérte a paritást.

Az 1,0000-es euró-frank árfolyam több mint hétéves rekord, vagyis éppen a 2015. január 15-i események alkalmával volt utoljára ilyen alacsony értéken a devizapár.

Ez pedig minden bizonnyal kiverte a biztosítékot a figyelmesen őrködő svájci jegybanknál is, és a piac egybehangzó véleménye szerint ezen a ponton már intervenciós beavatkozás történt a frank visszagyengítése érdekében. A jegybank belépése átmenetileg meg is tette a hatását, és az árfolyam egészen 1,04-ig pattant vissza, de úgy tűnik, hogy a tendenciát megfordítani azonban nem sikerült.

Az euró-svájci frank devizapár technikai képét elemezve az ereszkedő trend nem is lehet kérdés.

Ezt akár egy hosszú távú (2018 óta húzódó), akár egy rövidebb, de meredekebb egyéves trendcsatorna berajzolásával is megerősíthetjük. A célárak mindkét esetben egyértelműen a paritás alatti szintekre mutatnak, kérdés, hogy mit szól majd ehhez a jegybank. Félő azonban, hogy ilyen erős nyomással szemben nehezen tudnak majd tartós eredményeket elérni a döntéshozók.

Fotó: VG

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.