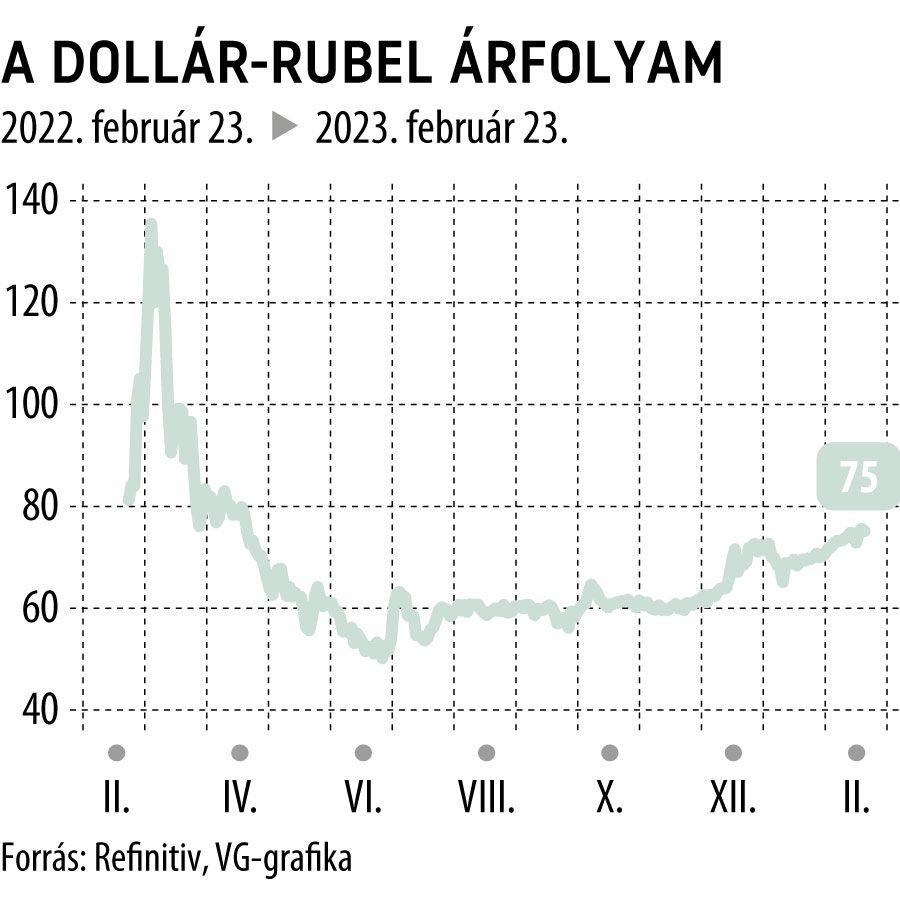

Összeomlás után bivalyerő: faltól falig járt a háború kitörése óta a rubel

Hatalmas sávban mozgott a rubel árfolyama az elmúlt egy évben, az Ukrajna ellen indított támadás idején 82 rubelt kellett adni egy dollárért, jelenleg a keresztárfolyam 75-ön áll. Az elmúlt egy évben óriási kilengések történtek, 50 és 158 rubel között ingadozott a dollár-rubel kurzus, a mélypontot a háború kitörését követő héten ütötte meg az orosz fizetőeszköz.

Miután Oroszország februárban megtámadta Ukrajnát, a Nyugat pedig szankciók sorával válaszolt az agresszióra, a rubel árfolyama valósággal összecsuklott a dollárhoz és az euróhoz képest. Ez persze nem jelenti azt, hogy szoros összefüggés lenne a büntetőintézkedések eredményessége és az orosz fizetőeszköz árfolyama között, ha így lenne, akkor a jelenlegi 75-76 rubeles dollárárfolyam alapján arra lehetne következtetni, hogy kudarcot vallott a Nyugat a szankciós intézkedésekkel.

Az orosz rubel a legjobb formában júniusban volt, azóta lassú gyengülést mutat a kurzus. A márciusi mélypont után több intézkedés segített talpra állni a megtépázott fizetőeszköznek, ezek közül a legfontosabb az volt, amikor

márciusban bejelentették, hogy a nem baráti országoknak ezután rubelben kell fizetniük a nekik szállított orosz gázért.

Április: a devizapiaci likviditás már csak árnyéka a háború előtti időknek, a külföldi befektetők, cégek a korlátozások miatt már nem tudják értékesíteni a helyi eszközeiket, így az árfolyam sokkal inkább tekinthető ekkor már mesterségesnek, mint szabadpiacinak.

Az a tény, hogy a háború megindítása után három hónappal a rubel volt a világ legjobban teljesítő devizája, igazi meglepetésként hatott a piacokra. A várakozások szerint ugyanis épp ellenkező folyamatot kellett volna látni, egy ország, amely háborúban áll, és nemzetközi szankciók egész sora sújtja, a tőke folyamatos kiáramlását és a devizaárfolyam esését kellene hogy elszenvedje.

Ehelyett erősödött, amihez kellett az ország több intézkedése is, amely megakadályozta, hogy a külföldi tőke elhagyja az országot, emellett pedig a szénhidrogének ára drámaian emelkedett, ami berobbantotta a rubel iránti keresletet, az értékét pedig az egekbe emelte.

Június: csúcsra jár a rubelrali, az árfolyam már az orosz gazdaság számára is inkább káros az exportált nyersanyagok magas volumene miatt. Válaszul az éven belül 35 százalékkal felértékelődő orosz devizára 1050 bázisponttal csökkentették az irányadó orosz alapkamatot, és enyhítettek a nyugati szankciók miatt bevezetett tőkekorlátozó szabályokon is.

December: tovább csökken az olaj ára, a G7, az EU és Ausztrália 60 dolláros hordónkénti áron ársapkát vezet be az orosz nyersolajra, ez további nyomást gyakorol a rubelre.

Hol tartunk egy év után?

A jelenlegi árfolyam tavaly április óta a leggyengébb szint, elemzők szerint legfőbb oka ennek most az, hogy Oroszország szénhidrogén-exportból származó devizabevételei folyamatosan csökkennek, azzal párhuzamosan, ahogy esik a kőolaj és a földgáz jegyzésára.

A rubel év eleji gyengülésében az exporttal kapcsolatos szabályozások is szerepet játszanak: február 6-tól az exportőrök mentesülnek az alól, hogy devizában befolyó bevételeiket kötelező legyen átváltaniuk rubelre. Ugyancsak nyomás alá helyezi az orosz fizetőeszköz árfolyamát, hogy a központi bank friss prognózisa szerint az Ural típusú olaj hordónkénti értékesítési átlagára az év hátralévő részében 55 dollár lehet, szemben a korábban várt 70 dollárral.

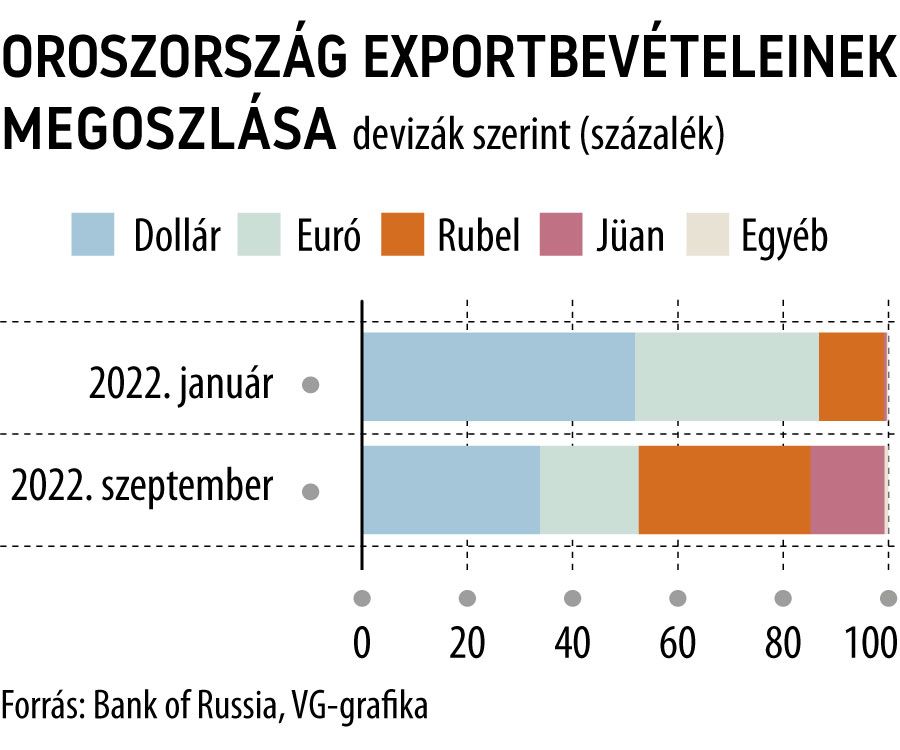

Egy év alatt teljesen eltolódott Oroszország exportján belül a különböző devizák aránya. A jegybank adatai szerint szeptemberben a dollár és az euró az exportszámlák 34 és 19 százalékát tette ki, szemben az első szankciók előtti 52 és 35 százalékkal.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.