Minél célzottabb, annál jobb

A hitelpiaci folyamatok bizonyos körülmények fennállása esetén hajlamosak eltérni attól a pályától, amelyre a gazdaságnak egyébként szüksége volna, vagyis az egyensúlyinak tekinthető szinttől eltérve alul- vagy túlhitelezik a gazdaságot. A 2008-as pénzügyi válság kitörését követően a hazai vállalatok hitelállománya 2013-ig közel 25 százalékkal mérséklődött, a hitelezés évente 4-5 százalékkal csökkent. A bankok egy része tőke- és likviditási problémákkal küzdött, és még azok a hitelintézetek is rendkívül óvatosak voltak, amelyeknek nem voltak nagyobb feszültségek a mérlegében. A koronavírus-járvány kitörésekor ugyan már stabil volt a bankok helyzete, de a pandémiával együtt megjelenő, szélsőséges mértékű bizonytalanság szintén extrém óvatosságot okozott mind a vállalatok közötti, mind a bankok és a vállalatok közötti hitelezői viszonyok tekintetében. Márpedig fontos, hogy rendben legyen a mindenkori hitelpiac: forráshiány esetén rövid távon is tovagyűrűző és tartósan negatív folyamatok indulhatnak el a vevői-szállítói kapcsolatok terén, a gazdasági szereplők közötti hálózat megbomolhat, miközben a finanszírozás és így a beruházások hiánya a reálgazdaság bővülésének lassulásán is érezhető lesz.

A következőkben az elmúlt tíz év hazai hitelösztönzésének három szakaszát az aktuális gazdasági kontextussal együtt tárgyaljuk. Fő üzenetünk: megfelelő program a megfelelő időben. Azaz a reakció erejének igazodnia kell annak a helyzetnek a súlyosságához, amelyre választ kíván adni.

Növekedési Hitelprogram: a piac újraindítása (2013–2019)

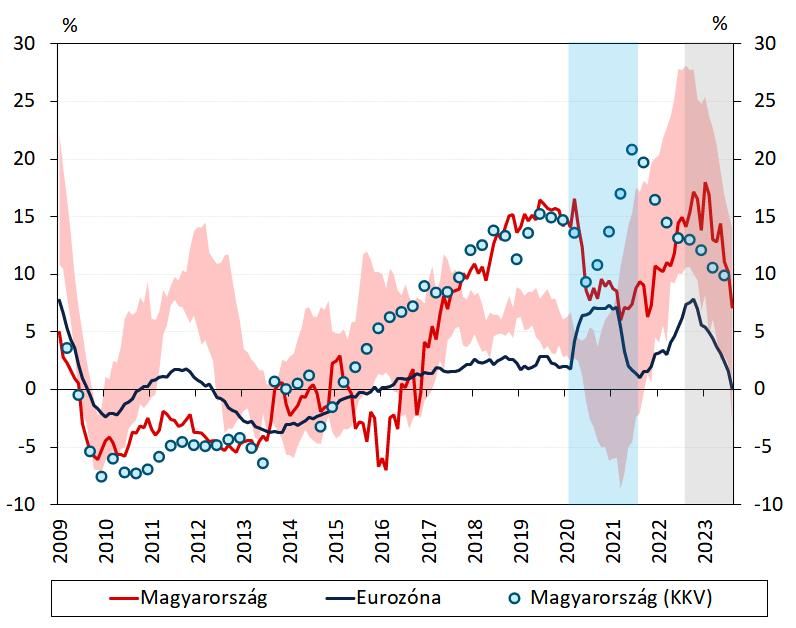

A 2008-as pénzügyi válság kitörését követő erőteljes banki mérlegalkalmazkodás különösen a kkv-szektort sújtotta. Esetükben állt fenn leginkább a hitelezés befagyásának (credit crunch) veszélye. A magas finanszírozási költségek, a likvid eszközök alacsony állománya és a romló jövedelmezőség a kkv-kat mérlegalkalmazkodásra, termelésük visszafogására, beruházásaik elhalasztására kényszerítette, visszahatva – a romló hitelképességen keresztül – a bankok hitelkínálatára, fokozva a negatív spirál kialakulásának kockázatát. Míg a válságot megelőzően a bankok aktív hitelezésükkel látványosan emelték a vállalati beruházások éves szintjét, addig a válság kitörése után a gyenge hitelezési aktivitás miatt ez jelentősen visszaesett, különösen a hazánkban meglehetősen kiterjedt és foglalkoztatottságban kiemelt szerepű kkv-szektorban.

1. ábra: A vállalati és a kkv-szektor hitelállományának, a vállalati bruttó állóeszköz-állománynak, valamint a reál-GDP éves növekedésének ütemei

Forrás: MNB

A Növekedési Hitelprogram elindításának célja az volt, hogy ezt a negatív spirált egy extenzív, széles körben felhasználható program segítségével törje meg. A program koronavírus-járványt megelőző szakaszaiban (ezekről részletesen lásd a programról szóló tanulmánykötetet) 2013 és 2020 között összesen 50 ezer vállalkozás jutott mintegy 3400 milliárd forint forráshoz.

A program különböző szakaszain jól látható az evolúció és a változó gazdasági körülményekhez való alkalmazkodás. Míg a kezdetekben, az NHP első szakaszában a kihelyezett hitelösszeg közel 60 százaléka a korábbi, piaci alapon megkötött, kedvezőtlen kamatozású hitelek kiváltását szolgálta, és mindössze a volumen 25 százaléka kapcsolódott új beruházások finanszírozásához, továbbá 16 százaléka likviditási célokhoz, a 2013 októberében elindult második szakaszban már a beruházási hitelek kerültek előtérbe, a szerződött hitelállomány csaknem 60 százaléka kapcsolódott ehhez a hitelcélhoz. Ebben a szakaszban a hitelkiváltások korlátozva voltak, így a volumen mindössze 5 százalékát igényelték ezzel a céllal, miközben a vállalkozások megfelelő likviditási helyzetét elősegítő forgóeszközhitelek aránya 27 százalékra nőtt. 2016-tól, a program harmadik szakaszától kezdve már csak a reálgazdasági növekedést leginkább támogató, beruházási hitelek nyújtására volt lehetőség.

A járvány időszakában: kétszer ad, aki gyorsan ad (2020–2021)

A koronavírus-járvány kitörése utáni pánik nem kerülte el a hitelpiacot sem. A szélsőséges mértéket öltő bizonytalanság miatt a likviditás könnyen kiszáradhat. Ennek azonban rövid idő alatt káros következményei lehetnek: eltűnhet a bizalom, illetve a vállalatok érdekérvényesítő képességük tükrében egymáson vasalják be követeléseiket, vagy éppen egymástól tagadják meg a fizetést, ami csődhullámhoz vezet. Nem véletlen, hogy Európa-szerte számos hitel- és garanciaprogramot jelentettek be a hitelpiaci összeomlás megakadályozására. Németországban a GDP 20 százalékát is meghaladta a meghirdetett programok kerete, de több más fejlett országban (például Olaszországban, Spanyolországban, Franciaországban, az Egyesült Királyságban, illetve Japánban) is a GDP több mint 10 százalékára rúgott a hitelpiaci beavatkozások potenciális nagysága.

Egy szélsőséges válsághelyzetben kulcsfontosságú a gyorsaság. Magyarországon a jegybank élen járt a segítségnyújtásban, és a teljes, 11 ezermilliárd forintos beavatkozásának igen jelentős része a vállalati hitelpiacon keresztül valósult meg. Az MNB a válsághelyzetben az NHP Hajrá programon, valamint a Növekedési Kötvényprogramon keresztül több mint 4300 milliárd forintot juttatott a vállalatoknak, miközben közvetve, az állampapírpiacon és a költségvetésen keresztül további 6800 milliárd forint került a gazdaság vérkeringésébe (ezzel részben a későbbi vállalati támogatások finanszírozási hátterét megteremtve). Ez a segítségnyújtás összesen mintegy 9 százalékkal növelte a GDP-t, melyből nagyságrendileg 2 százalékpontot a vállalati programok magyaráznak.

A vállalati hitelpiacon az NHP Hajrá programon keresztül jellemzően olyan vállalatok kaptak forrást (mintegy 41 ezren), amelyeknek a működése rendben volt (jövedelmezők voltak), azonban a likviditásuk az átlagnál kifeszítettebben alakult. A program ezzel hozzájárult a vállalati szektor stabilitásának megőrzéséhez, sőt a munkahelyek fenntartásához is. A program a szélsőséges bizonytalanságra adott válaszként általános volt, ugyanakkor még így is közel 40 százalék volt a beruházási hitelek aránya a szerződéskötéseken belül.

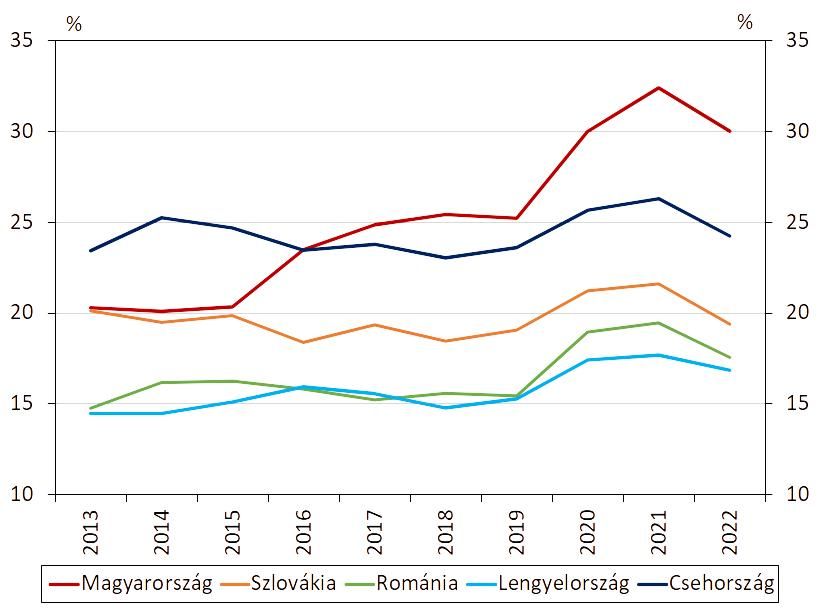

A jelentős hitelpiaci stimulus ellenére a 2020-as év a régiós országokban a piac lassulásáról szólt. Magyarországon is nagymértékben csökkent a hitelezés dinamikája, ám ez a nagyvállalati szegmensre koncentrálódott, miközben a kkv-hitelezés dinamikája az átmeneti csökkenést követően jelentősen megugrott, és 2021 szeptemberében – az NHP Hajrá program keretének kimerülése idején – 20 százalék volt.

2. ábra: A vállalati hitelállomány éves növekedési üteme nemzetközi összehasonlításban

Forrás: MNB, EKB

Az NHP Hajrá – kiegészülve a jegybank által a kormánynak javasolt széles körű, de átmeneti hitelmoratóriummal – jelentősen hozzájárult ahhoz, hogy a vállalati szektor megőrizze stabilitását a koronavírus-járvány idején: a vállalati csődök száma minimális maradt, a munkanélküliségi ráta folyamatosan alacsonyan alakult, a nem teljesítő vállalati hitelek aránya pedig csak nagyon kis mértékben emelkedett. A programok jelentősége azonban nem csak a felhasznált forintokban mérendő: a meghirdetett keret mérete lehetővé tette a kkv-k számára, hogy a nagyfokú bizonytalanság idején is előre kalkuláljanak ezekkel a forrásokkal, és ez a várakozásaikat, jövőképüket is befolyásolta. Mindez hozzájárult ahhoz, hogy Magyarországon nemzetközi összehasonlításban is gyorsan sikerült leküzdeni a járvány negatív gazdasági hatásait.

Hitelösztönzés inflációs környezetben (2022–2023)

Az orosz–ukrán háború 2022. februári kitörésével, az infláció két számjegyű tartományba emelkedésével, a bizonytalanabbá váló gazdasági környezettel és a szigorodó monetáris kondíciókkal párhuzamosan 2022–2023-ban ismét a hitelpiaci dinamika lassulása látszódik. A hazai folyamatok most is belesimulnak a nemzetközi trendekbe: a hitelállomány növekedési üteme csökken az eurózónában és a régiós országokban egyaránt. A hitelezési felmérések alapján a bankok Európa-szerte a hitelkereslet csökkenését érzékelik és általános hitelpiaci fordulat jelei mutatkoznak.

A hiteldinamika Magyarországon valamelyest magasabban alakul, mint az EU többi országában. Ehhez hozzájárult, hogy a kormány az elmúlt két évben is bőkezű hitelprogramokkal támogatta a vállalatokat. A támogatott hitelek aránya az újonnan kötött – nem folyószámla jellegű – hitelek piacán közel 50 százalék volt 2023 második negyedévében (elsősorban az ezermilliárd forintos keretösszegű Baross Gábor Újraiparosítási Hitelprogram támogatott hiteleinek köszönhetően), miközben a folyószámlahitelek piacát is egy támogatott termék, a Széchenyi Kártya Program dominálja (konkrét keretösszeg nélkül, de szintén ezermilliárd forintos nagyságrenddel 2022–2023-ban).

A támogatott hitelprogramok hatása azonban most kevésbé látványos a számokban, legalábbis ami a vállalati hitelállomány növekedésére gyakorolt hatást illeti. Ennek fő oka, hogy miközben e programok az új hitelszerződések értékét jelentősen megnövelik, sok esetben korábbi hitelek lecserélésére, pótlására szolgálnak. Tehát az új folyósításokkal szemben sok esetben hasonló értékű törlesztések szerepelnek, ami jelentősen csökkenti a nettó hatást. Ez nem jelenti azt, hogy ezek a hitelek bizonyos értelemben nem addicionálisak: előfordulhat, hogy új programok hiányában a vállalatok egyszerűen hagynák lejárni a már meglévő hiteleiket, és nem vennének fel újakat. Ez esetben a programok hiányában a jelenleginél is alacsonyabb bővülést látnánk a hitelállományban.

A legfontosabb kérdés: mi történne, ha kisebb növekedési ütemet látnánk a vállalati hitelállományban? A támogatott hitelprogramok továbbra is igen jelentős mértékben dominálják a hitelpiacot, miközben a vállalatoknak rekordértékű likvid eszközállomány áll rendelkezésükre. A vállalatok egy részénél így biztosan elegendő likvid eszköz áll rendelkezésre ahhoz, hogy a lejáró hiteleiket visszafizessék, miközben számos ágazat esetében a vállalati profitok is példa nélküli mértékben emelkedtek. Mindez arra utal, hogy a hitelek visszafizetése sok vállalat esetében lehetséges lenne bármilyen káros reálgazdasági következmény nélkül.

3. ábra: A vállalati pénzeszköz-, kötvény- és betétállomány a GDP százalékában 2013 óta a régiós országokban

Időzítés, arányosság, hatékonyság

Az MNB Növekedési Hitelprogramja 2013-ban egy befagyott hitelpiacot olvasztott ki, míg az NHP Hajrá és a koronavírusválság-kezelés jegyében született teljes 11 ezermilliárd forintos jegybanki válasz egy olyan biztonsági hálót nyújtott, amely likviditással látta el a gazdaság szereplőit. Ezek a likviditási pufferek még ma is velünk vannak, és növelik a biztonságot, pénzügyi stabilitást.

Semmi sincs azonban ingyen. A jelenlegi állami hitelprogramok méretükben ugyan lényegesen elmaradnak a jegybank 11 ezermilliárd forintos beavatkozásától, ám a költségvetésre érdemi terhet rónak. Az ezermilliárd forintos keretösszegű Baross Gábor Újraiparosítási Hitelprogram jelentős részét (mintegy 80 százalékát) a vállalatok – a hiteligények leadására rendelkezésre álló igen rövid idő alatt – forgóeszköz-finanszírozási célra igényelték, míg a beruházási hitelek aránya alacsony, vagyis a növekedési hatás kicsi. Ez azt jelenti, hogy a program költségét sok vállalat esetében egy olyan biztonsági háló fenntartásáért fizetjük ki, amely – a szélsőséges bizonytalanság elmúlásával – már nem feltétlenül szükséges, és amelynek reálgazdasági addicionalitása is kisebb, mint egy beruházási hitelé.

A hitelprogramok egyes szakaszainak végén, de különösen a koronavírus-járvány jelentette szélsőséges veszélyhelyzet elmúlásával elérkezett az ideje, hogy felmérjük az aktuálisan futó programok eredményeit, költségeit, és megfontoljuk, hogy az extenzív hitelösztönzés helyét hogyan tudnák átvenni az olcsóbb, okos, hatékony, célzott hitelprogramok.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.