késleltetett adatok

Magas bérekben lubickol hónapokon belül Közép-Európa, Magyarország is

Ha a bérek 10 százalékkal emelkednek, az árak meg 20-szal, egyértelmű, ennek mi lesz a hatása: a fogyasztás visszaesik. A múlt évi inflációs hullám nyomán meg is tapasztalta ezt Európa, és különösen fájó mértékben a nagyobb kilengésekre hajlamos keleti uniós gazdaságok java része, most azonban fordulat előtt állunk. Lengyelországban a legfrissebb adatok szerint a bérek éves növekedési üteme már meghaladja az árakét, és hónapokon belül ugyanezt fogjuk látni Magyarországon is. Akkor most hirtelen meggazdagodunk, és megrohanjuk az üzleteket?

Nemcsak a fogyasztó számára kardinális ez a kérdés, hanem a Magyar Nemzeti Bank (MNB) számára is, és a jegybanki válasz alapján megszabhatja a forint árfolyama és a háztartások, illetve a cégek számára elérhető forintkamatok alakulását is. Az MNB az infláció kamatszigorítással elért csökkenésén felbátorodva elkezdte visszanyesni kamatait – a legutóbb kedden lépett –, de ha a reálbérek hirtelen negatívból pozitívba fordulnak, és ez a fogyasztás megugrásához vezet, akkor megint megugrana az inflációs nyomás.

Ezen a kérdésen elgondolkodni a döntéshozók számára kötelező, különösen, hogy

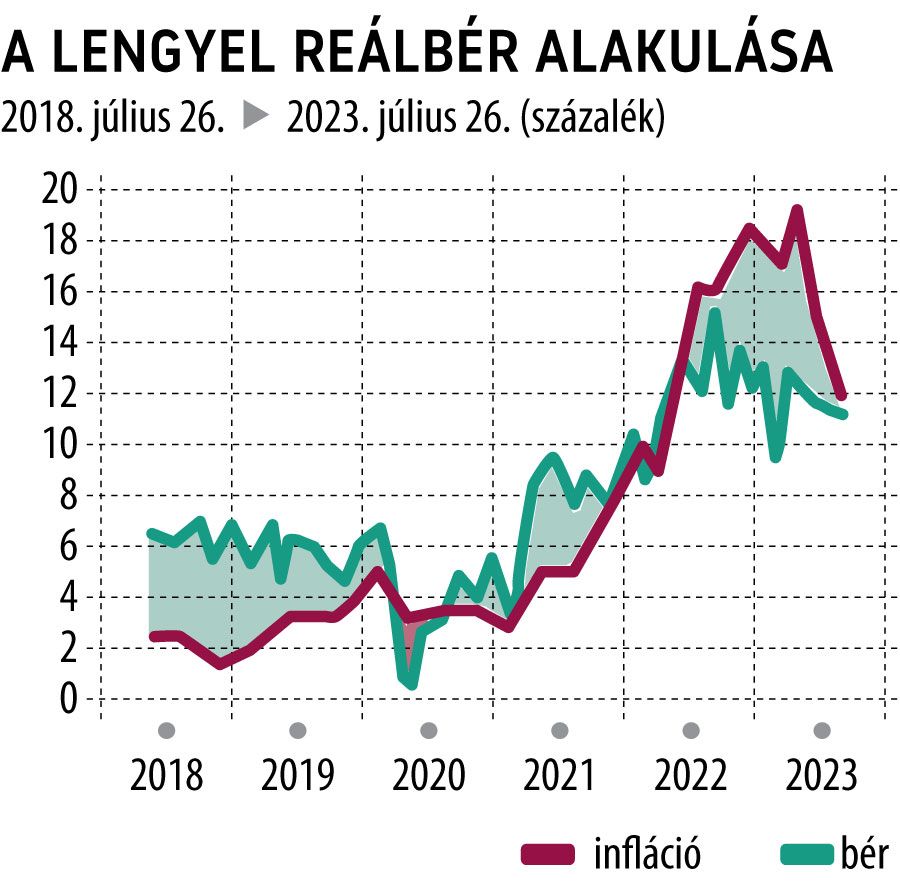

a régiónk legnagyobb gazdaságában már be is következett a fordulat:

a néhány napja közzétett adatok szerint Lengyelországban a vállalati szektorban 11,9 százalékkal növekedtek a bérek az egy évvel korábbi szinthez képest, és ez az ukrajnai háború kitörését követő hónapok óta először meghaladja az éves infláció rátáját, amelyet júniusban 11,5 százalékra mértek.

Tízszázalékos mínuszból ugyanekkora pluszba fordul át a magyar bér ereje

Ez azt jelenti, hogy a korábban mélyen a mínuszba gázoló reálbér – az inflációhoz viszonyított vásárlóerő – immár pozitív. Mivel a béreket aligha fogják vissza, az infláció pedig a következő hónapokban várhatóan tovább csökken, egyre nő a háztartások vásárlóereje, amivel vagy élnek, vagy nem. Ugyanez a folyamat régiószerte zajlik – és tőlünk nyugatabbra is, hiszen a felszökő infláció miatt a foglalkoztatottak a korábbi éveknél nagyobb béremeléseket tudtak kiharcolni az unió munkaerőhiánnyal terhelt piacain.

Különösen látványos fordulat következhet be Magyarországon, ahol a régió többi országához képest később és magasabb szinten tetőzött az infláció.

Januárban, amikor 25,7 százalékon tetőzött az infláció, és a nettó bérek éves növekedése 16 százalék volt, az utóbbiak elmaradása 10 százalékpontnyi volt. Májusban ez a mínusz 3,8 százalékpontra szűkült, hiszen az éves bérnövekedés addigra gyorsult, az infláció pedig 21,5 százalékra lassult. Júniusra már csak 20,1 százalékot mértek, az év hátralévő hónapjaiban pedig egy számjegyűre esik az áremelkedés.

Varga Mihály pénzügyminiszter lapunknak 7-8 százalékos év végi inflációs szintet jövendölt, ebből kiszámolható: ha a bérnövekedési ráta közben nem változik, az év eleji 10 százalékos veszteség a bérek vásárlóerejében ugyanekkora pluszba fordul át.

Akkor a kiskereskedelmi visszaesés hirtelen növekedésbe vált?

Ha a reálbérek mínuszba csúszása a kiskereskedelmi forgalom – a háztartási fogyasztás – visszaesését okozza, logikusan feltételezhetnénk, hogy a pluszba szökése meg a forgalom felívelését. Ez azonban nem puszta matematika: a gazdaságban sok minden másképpen működik.

Az inflációs félelmek attól még nem szűnnek meg, ha az infláció visszaesik, és a 7-8 százalékos infláció is még olyan gyors drágulás, amitől a régió lakói elszoktak az elmúlt másfél évtizedben. Ráadásul a negatív reálbér időszaka sok háztartásnál kimeríthette a tartalékokat, és sokan előbb a lélegzetüket igyekeznek visszanyerni, mielőtt fékevesztett fogyasztásba rohannának.

A hazai fogyasztás szintje még a két számjegyű hazai visszaeséssel is sokkal magasabb, mint a múlt évtized közepén, és várhatóan hosszabb időt vesz igénybe, mire visszatalál: első körben az éves visszaesés mértéke csökkenhet, majd az újrainduló növekedéssel visszaérhetünk a korábbi fogyasztási szintre.

A meglepően durva visszaesésre a kormány olyan intézkedésekkel reagált, amelyekkel a háztartások „simíthatják” fogyasztásukat, és mérséklődik a hazai élelmiszeripari vállalkozásokat, illetve általában a gazdasági növekedést ért csapás is.

Ezt szolgálta többek közt a rezsivédelem, a SZÉP-kártya, illetve a CSOK és a babaváró hitel szabályainak megváltoztatása.

Nagy Márton gazdaságfejlesztési miniszter néhány hete azt jósolta, hogy a negatív trend a fogyasztásban a harmadik-negyedik negyedévben „jelentősen visszafordulhat”, a válság előtti fogyasztási szint elérése azonban egy-két évet is igénybe vehet.

Előképért – bár a helyi viszonyok nem azonosak – érdemes lehet vigyázó szemeinket a lengyelekre vetni, hiszen náluk előbb következett be a reálbérfordulat. Az ő adataik most azt mutatják, hogy habár a vállalati bérek már az infláció előtt járnak, júniusban a kiskereskedelmi forgalom még mindig majdnem 5 százalékos éves mínuszban volt.

Ne dőljünk hátra, a reálbér-növekedést újabb buktató követheti

A hatalmas inflációs hullám után Európa-szerte trend a reálbérek javulása, ha azonban a bérigények annak ellenére is erősek maradnak jövőre, hogy a drágulás üteme lelassul, az újabb körben teremthet inflációs problémát. Hiszen az erős bérnövekedés előbb-utóbb elhozza az erősebb keresletet is, ami újabb inflációt generál, és kezdődik minden elölről.

A túl erős bérigények veszélyeire az Európai Központi Bank is figyelmeztetett, tart tőle az amerikai Federal Reserve is, és óvott tőle az MNB kamatcsökkentése után Virág Barnabás alelnök is,

Balatoni András és Soós Gábor Dániel jegybanki közgazdász friss tanulmányára is hivatkozva. Virág elmondta: az élénk bérnövekedés régiós jelenség, de ezt a bértempót csak azok az országok tudják fenntartani alacsony infláció mellett, ahol a termelékenység is tud növekedni. Vagyis: ha úgy zakatol a bérmozdony, hogy közben nem javult a hatékonyság, akkor megint jön az infláció, megint megeszi a bért, és az MNB-nek megint szigorúbban meg kell markolnia a gyeplőt.

Az MNB-közgadászok tanulmányából „A régiós tapasztalatok alapján a munkatermelékenység növelése képes ellensúlyozni a gyorsabb bérnövekedés negatív (ár)versenyképességi hatását. Különösen figyelemre méltó a régióban Lengyelország példája, mivel nem mutatott hosszú távon sem felértékelődést az euróval szemben a fajlagos munkaerőköltség-alapú reálárfolyam annak köszönhetően, hogy a termelékenységnövekedés kompenzálta a nagyobb bérnövekedést. Hazánkban szintén stabil volt a mutató 2010 óta, azonban ehhez egy gyengébb termelékenységbővülés mellett leértékeltebb nominális árfolyam járult leginkább hozzá. A termelékenység növelése ezért kiemelt jelentőségű, mivel ha a produktivitás jelentősen emelkedik, akkor a nominális vagy az áralapú reálárfolyam felértékelődése nem rontja egy ország exportszektorának a versenyképességét. Ezt támasztja alá az is, hogy hosszú távon nem mutatható ki kapcsolat az exportnövekedés és az áralapú reálárfolyam-változás között.” |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.