késleltetett adatok

A világgazdaság törésvonalai az árakról a politikára és az adósságra tevődnek át

A világgazdaság váratlan fordulattal közeledik az év vége felé, mivel a lassuló infláció utat nyit egy korábban valószínűtlen forgatókönyvnek: mégsem süllyed recesszióba az Egyesült Államok és az eurózóna. Az egyenlet gazdasági oldala kedvezően alakul, viszont a politika és az adósság frontján erős kockázatok rejlenek – írja elemzésében a Bloomberg.

A legnagyobb politikai kockázatok közé tartozik az amerikai elnökválasztás kimenetele, a globálisan is növekvő államadósság, a közel-keleti konfliktus eszkalálódása, az orosz–ukrán háború, valamint a Tajvani-szorosban kialakult feszültségek.

Ez a gazdasági-politikai háttér adja meg az alaphangot világ pénzügyminiszterei és jegybankárai számára, akik a héten Washingtonban gyűlnek össze a Nemzetközi Valutaalap (IMF), illetve a Világbank éves közgyűlésén.

Ne számítsunk győzelmi partikra

– mondta Kristalina Georgieva, az IMF vezérigazgatója csütörtökön a találkozókat megelőzően.

Lassul a globális GDP növekedési üteme

Az OECD szerint a fejlett gazdaságokban a munkanélküliség továbbra is ugyanazon a szinten van, ahol 2022-ben volt, nagyjából akkor, amikor a központi bankok az elmúlt évtizedek leggyorsabb ütemben kezdték emelni a hitelfelvételi költségeket. A Bloomberg Economics előrejelzése szerint

a globális GDP idén 3 százalékkal bővül, ami elmarad a tavalyi 3,3 százaléktól, viszont lényegesen kedvezőbb, mint az év eleji igencsak pesszimista előrejelzések voltak.

Kedvező folyamat, hogy az amerikai lakosság továbbra is fogyaszt, élénk a belső kereslet, a vállalatok bővítik létszámukat. Európában lanyhul a kereslet, viszont beindult az EKB kamatcsökkentési ciklusa, s bár Németország várhatóan immár második egymást követő évben süllyed recesszióba, az eurózóna egésze valószínűleg megússza ezt.

Pekingben a döntéshozók egyre nagyobb erőkkel küzdenek a gazdaság vészes lelassulása ellen. A központi élénkítőcsomagot követően a kínai jegybank kamatcsökkentésről is döntött. A kínai részvénypiacok idei évét ez aligha menti meg, de abban talán segít, hogy a kínai GDP növekedési üteme ne csökkenjen le vészesen; valahol a 4,5–5 százalékos sávban maradjon.

Az amerikai elnökválasztás kimenetele a legnagyobb politikai kockázat – értékeli a helyzetet a Bloomberg. Kamala Harris nagyjából Joe Biden gazdaságpolitikáját követi, ha nyer, ellenfele, a republikánus Donald Trump azonban a világgazdaság számára sokkoló jövőképet vázolt fel. Azzal fenyegetőzött, hogy legalább 10 százalékos vámot vet ki minden importált árura, és 60 százalékos – vagy még magasabb – vámmal terheli a Kínából származó importot. Ez olyan kombináció lenne, amely Wendy Edelberg, a Brookings Institution és Maurice Obstfeld, a Peterson Institute for International Economics közös elemzése szerint „káoszt okozna az üzleti életben”.

Trump viszont egészen más véleményen van:

Minél magasabb a vám, annál valószínűbb, hogy a vállalat betelepül az Egyesült Államokba, és gyárakat épít, hogy ne kelljen a vámokat megfizetnie

– mondta a volt elnök a Bloombergnek adott interjújában október közepén.

A Trump-hatás

Pedig a gazdasági előrejelzések szerint az Egyesült Államoknak van a legtöbb vesztenivalója.

- Ha Kína megtorolja a Trump által javasolt vámokat, az amerikai GDP a 2028-as választások idejére 0,8 százalékkal csökkenhet a Bloomberg Economics szerint.

- A kínai gazdaságot érő csapás körülbelül feleakkora lenne, az EU-ra és Japánra gyakorolt hatás pedig még ennél is kisebb.

Viszont ha Európa is beáll az amerikai gazdaságpolitika sodrába, az öreg kontinens ellen hozott kínai válaszlépések súlyos csapást mérnének az eurózóna gazdasági kilátásaira. Európában a gyártók már most is a gyenge kereslettel küzdenek. A beruházások a világjárványt követően nem tértek teljesen magukhoz, tavaly év vége óta ráadásul csökkentek is. A lakossági fogyasztás erős bérnövekedés, az enyhülő inflációs nyomás és az eddig szilárd munkaerőpiac ellenére továbbra is erőtlen.

Csütörtökön az EKB június óta harmadszor csökkentette irányadó kamatát, s jelezte, hogy az infláció a korábban előre jelzettnél hamarabb visszatérhet a 2 százalékos célértékhez, valamint bizakodását fejezte ki, hogy a recesszió elkerülhető.

Továbbra is a sima leszállás felé haladunk

– mondta Christine Lagarde elnök a döntést követően újságíróknak, hozzátéve, hogy egy újabb kereskedelmi háború veszélyeztetné ezt az eredményt. „Minden korlátozás, minden bizonytalanság, minden kereskedelmi akadály számít egy olyan gazdaságban, mint az európai gazdaság, amely nagyon nyitott” – mondta.

Adósság és háborúk

A kereskedelmi háború kísértete fenyeget, miközben Ukrajnában és a Közel-Keleten továbbra is dúlnak a valódi harcok.

Egy teljes körű háború a Közel-Keleten a térségen messze túlmutató következményekkel járna. A Bloomberg Economics becslése szerint

a hordónkénti 100 dolláros olajár és a pénzügyi piacok kockázatcsökkentő mozgása fél százalékpontot vonna le a globális növekedésből a következő négy negyedévben, és 0,6 százalékponttal magasabb inflációt eredményezne.

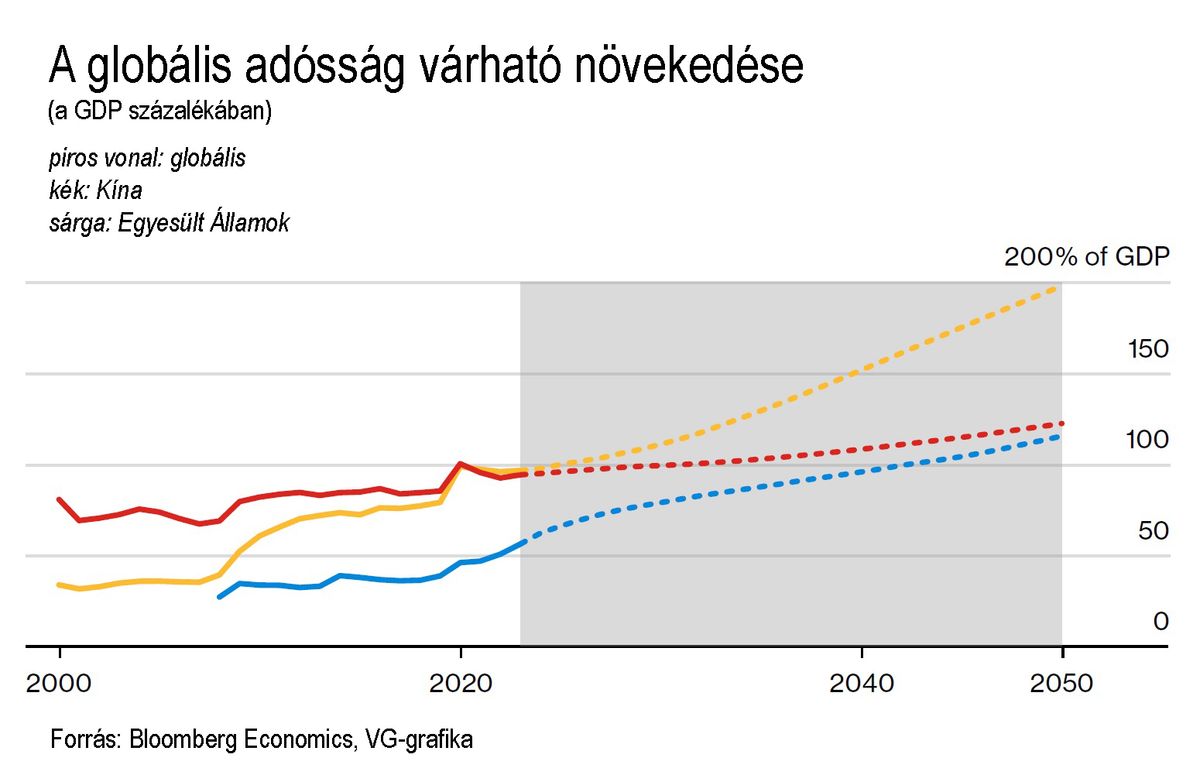

Az adósság szintén jelentős kockázat, hiszen szűkíti a kormányok mozgásterét. Egy gazdasági lejtmenet esetén kevesebb lehetőség nyílik a belső kereslet élénkítésére. Az IMF számításai szerint a globális államadósság az év végére eléri a 100 ezermilliárd dollárt, vagyis a globális bruttó hazai termék 93 százalékát.

Az amerikai pénzügyminisztérium pénteken arról számolt be, hogy Washington adósságának kamatterhei 28 éves csúcsra emelkedtek, ami a hatalmas költségvetési hiány és a magasabb kamatlábak kombinációjának a következménye.

Aggódom a költségvetési mozgástér hiánya miatt és amiatt is, hogy az inflációval kapcsolatos aggodalmak nem optimális döntésekhez vezethetnek egy esetleg bekövetkező nagyobb sokkra adott költségvetési válasz során

– mondta Karen Dynan, a Harvard Kennedy School professzora és a Fed korábbi közgazdásza. „A monetáris politika kemény kompromisszumokkal fog szembesülni.” Mindebből az követktezik, hogy az IMF és a Világbank döntéshozóinak elsősorban az adósságra és a geopolitikai kockázatokra kell figyelniük tanácskozásaikon. „Hogyan lehet puha leszállást elérni egy olyan világban, amely szétesőben van? Nem hiszem, hogy az USA vagy bármely gazdaság képes lenne a jelenlegi környezetben puha leszállásra” – fogalmazta meg kétségeit Peter Praet, az EKB korábbi vezető közgazdásza.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.