késleltetett adatok

Vészjelzések érkeznek több helyről is: intenzívebb kamatcsökkentési ciklusba kezdhet az EKB

Az elmúlt években az eurozóna munkaerőpaica meglepően rugalmasan alkalmazkodott a gazdasági helyzethez. Mostanában azonban repedések mutatkoznak a piacon, a feldolgozóiparban jelentős leépítések várhatók – mindez arra kényszerítheti az EKB-t, hogy a korábban vártnál gyorsabban csökkentse irányadó kamatait.

Annak ellenére, hogy az inflációs sokkot és a nehézségekkel küzdő gazdaságot követően még mindig rekordalacsony a munkanélküliség, az EKB döntéshozóit egy újabb tényező segítheti abban, hogy most csütörtöki ülésükön csökkentsék az irányadó kamatot.

Az EKB-nak ugyan nincs meg az a kettős mandátuma, amely tengerentúli testvérbankjának, a Federal Reserve-nek, vagyis nem kell egyszerre tekintettel lennie az árstabilitásra és a foglalkoztatásra, viszont egy munkaerőpiaci sokk az eurózónában jelentősen befolyásolhatja a térség inflációs kilátásait.

Elbocsátási hullám a feldolgozóiparban

Az elmúlt időszakban az eurózóna nagyvállalatai sorra jelentették be, hogy csökkenteni kívánják létszámukat – főleg a német cégekre volt ez jellemző (például BASF, Thyssenkrupp, Volkswagen).

Úgy gondolom, hogy októberben vágni fognak, és folytatják – annak ellenére, hogy egyes héják (a szigorúbb monetáris politika hívei – a szerk.) hangsúlyozzák: a kamatcsökkentési ciklus egyáltalán nem automatikus

– kommentálta a helyzetet a Bloombergnek Soeren Radde. A Point72 közgazdásza hozzátette: a legnagyobb problémát ő is a munkaerőpiacon látja.

Felébredt az EKB is

Christine Lagarde, az EKB elnöke csak júliusban említette az európai munkaerőpiac lehetséges problémáit, és közölte azt is, hogy „időbe telhet új információk begyűjtése” a monetáris politika meghatározásakor. Úgy tűnik, ez az idő most lejárt.

Az adatok egyelőre csak enyhe lehűlésre utalnak, nem pedig gyors visszaesésre.

A foglalkoztatás növekedése azonban 0,2 százalékra lassult a második negyedévben, és az üres állások aránya 2,6 százalékra esett vissza ugyanebben az időszakban, a 3 százalékot meghaladó csúcsról.

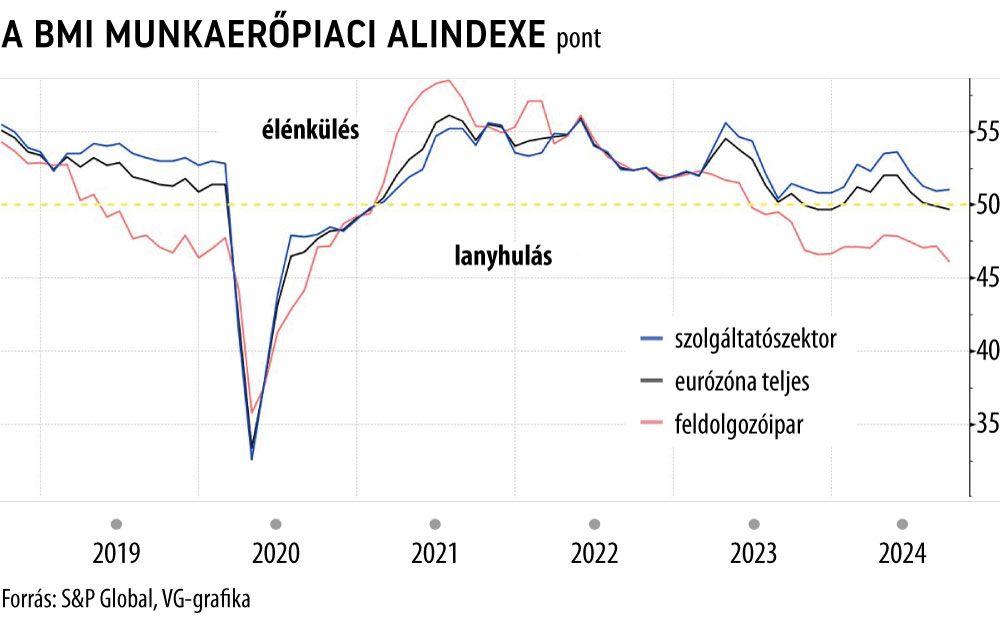

Az S&P Global által publikált beszerzési menedzser index munkaerőpiaci alindexe szintén veszélyt jelez.

A betöltetlen állások számának lassulása és a munkaerő-felvétel üteme olyan jelzések, amelyekre oda kell figyelni – ez egyértelműen fontos motiváció volt a Fed számára az 50 bázispont mellett döntött

– jegyezte meg Michala Marcussen, a Societe Generale csoportvezető közgazdásza az Egyesült Államokra utalva.

- A portugál jegybank vezetője, Mario Centeno – aki egyébként munkaügyi közgazdász – úgy véli, hogy a jelek a munkaerőpiac fordulatára utalnak.

- Még a keményvonalas héják is elismerik a problémát. A német Isabel Schnabel szerint a munkaerő iránti kereslet csökkenése valószínűbbé teszi, hogy az infláció hosszú távon is a jegybanki cél, 2 százalék közelébe csökken.

A hazai és a kínai kereslet is gyenge

Az eurózóna feldolgozóiparát a gyenge kínai és hazai kereslet egyaránt sújtja. Az európai cégek jellemzően nehezebben bocsátják el munkavállalóikat, mint tengerentúli szektortársaik, ez jól megmutatkozott a koronavírus-járvány idején. Most azonban egyre többen vesztik el a gazdasági növekedésbe vetett bizalmukat. Ilyen a Volkswagen, amely megalapítása óta először fontolgatja németországi üzemek bezárását. Az ágazatban – például az egyik legnagyobb autóipari beszállítónál, a Continentalnál is – folyamatosan érkeznek a létszámcsökkentési tervek. A Goldman Sachs (GS) közgazdászai azt jósolják, hogy a következő néhány negyedévben az euróövezet munkanélküliségi rátája 6,7 százalékra emelkedik. A GS arra számít, hogy a csütörtöki kamatvágás után minden egyes EKB-ülésen tovább mérséklik a kamatszintet, egészen addig, míg az a mostani 3,5 százalékról 2 százalékra nem csökken.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.