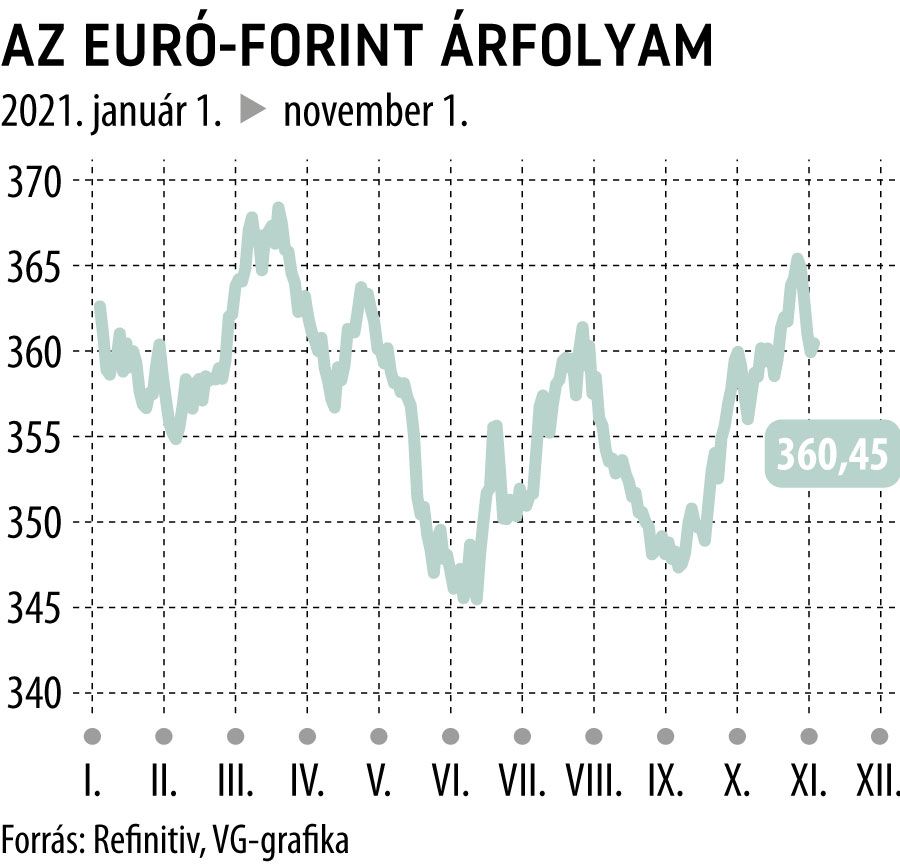

Rövid távon forinterősödéssel lehet számolni

A koronavírus-járvány negyedik hulláma, az inflációs félelmek, a jegybanki lépések kapcsán fontos kérdés, mire számíthatunk az euró-forint árfolyam, a Bubor-ráták, illetve a kötvényhozamok alakulásában köveljövőben.

Az Egyesült Államokban és az euróövezetben a jegybanki cél felett jár az infláció, de a kiugró árnyomást a Fed és az EKB egyaránt átmenetinek gondolja. A Fed – kommunikációja alapján – hamarabb léphet a szigorítás útjára (kamatemelés, állampapír-vásárlások kivezetésének időzítése), mint az EKB, és ez közép- és hosszú távon az euró-dollár árfolyamban is megmutatkozik:

kisebb évközi kilengések mellett a dollár erősödése várható az euróval szemben: 2021 végén 1,17-os, 2022 végén 1,16-os keresztárfolyamra számítunk.

A hazai infláció április óta 4 százalék felett áll, és év végéig 5 százalék felett tartósulhat. Jövő év elején lassulhat csak fokozatosan a dinamika, de jelentős felfelé mutató inflációs kockázatokkal kell szembenéznünk. Nagy a rizikója annak, hogy csak a második fél évben vagy azt követően tér vissza az infláció 4 százalék alá.

A Magyar Nemzeti Bank októberi kamatdöntését követően a hazai alapkamat 1,80 százalékra nőtt. Várakozásunk szerint a 2021. év végéig hátralévő két kamatdöntő ülésen az MNB 15-15 bázispontos kamatemeléseket hajt végre, így a ráta az év végén 2,1 százalékon állhat. Előrejelzésünk alapján 2022 első hónapjaiban a kamatemelés 10 bázispontos lépésekkel folytatódik, mígnem az első negyedév végére 2,4 százalékos lesz az alapkamat. Ezzel véleményünk szerint véget ér a jegybank jelenlegi kamatemelési ciklusa.

Az alapkamat-emelés és egyéb monetáris politikai szigorítások hatására idén év végéig, illetve a jövő év első negyedévében a forint erősödése várható az euróval és a dollárral szemben. A jövő év második negyedévétől ez átfordulhat és ismét gyengülhet a forint. Most év végén 352-es, míg 2022 végén 353-as euróárfolyam várható.

Nemcsak az alapkamat-emelés növeli a hazai állampapírpiaci hozamokat, hanem az MNB állampapír-vásárlásainak visszafogása, kivezetése is fokozatosan átgyűrűzik a hazai hozamgörbébe: a 3, 5 és 10 éves állampapírpiaci hozamok további emelkedése várható, amely ezzel párhuzamosan magasabb Bubor-rátákat is eredményez.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.