késleltetett adatok

Unalmas az ukrán, izgalmas az orosz tőzsde

Az orosz-ukrán konfliktus éleződésével párhuzamosan, befektetői szemszögből – akár intézményi, akár lakossági – továbbra is az orosz tőkepiac van sokkal inkább fókuszban, az ukrán eszközök egyrészt kívül esnek a periférián, másrészt kevésbé ismertek – mondta a VG-nek Pekár Dávid, a Raiffeisen Alapkezelő portfólió menedzsere, aki úgy látja, hogy a befektetők fokozott érdeklődése az utóbbi hónapokban az orosz tőzsde és kötvénypiac iránt nem a véletlen műve:

a jelenlegi konfliktust leszámítva a fundamentumok kifejezetten jók, az orosz exportpiac vezető termékei (ipari fémek, gáz, olaj) magas áron és marzsok mellett értékesíthetők, ezért az elmúlt hat hónapban 30 százalékos esést elszenvedő részvénypiac sokak szerint egyre attraktívabb.

Érdekes a két ország kötvénypiaca is – tette hozzá Pekár Dávid –, Ukrajnában továbbra is magasabb a nemfizetés kockázata (erre utal például, hogy a múlt héten csak a hathónapos futamidejű kötvények keltek el az aukciókon, a hosszabbak nem), egy esetleges orosz államcsőd esélye viszont változatlanul alacsony a véleménye szerint: a magas nyersanyagárak miatt az ország devizatartaléka magasabb a külső adósságnál. Ez a mozgástér pedig bőven alkalmas lehet a rubel árfolyamának a megtámasztására, így nem is következett be olyan árfolyamesés, mint például 2014-ben. A Raiffeisen Alapkezelő szakértője hozzáfűzte,

az orosz részvénypiacot illetően jelenleg a fő kockázat az, ha az Oroszországgal szemben esetlegesen kivetett szankciók egyes kibocsátó cégeket érintenek, vagy ha az ország elleni intézkedések jelentős visszaesést okoznának a reálgazdaságban.

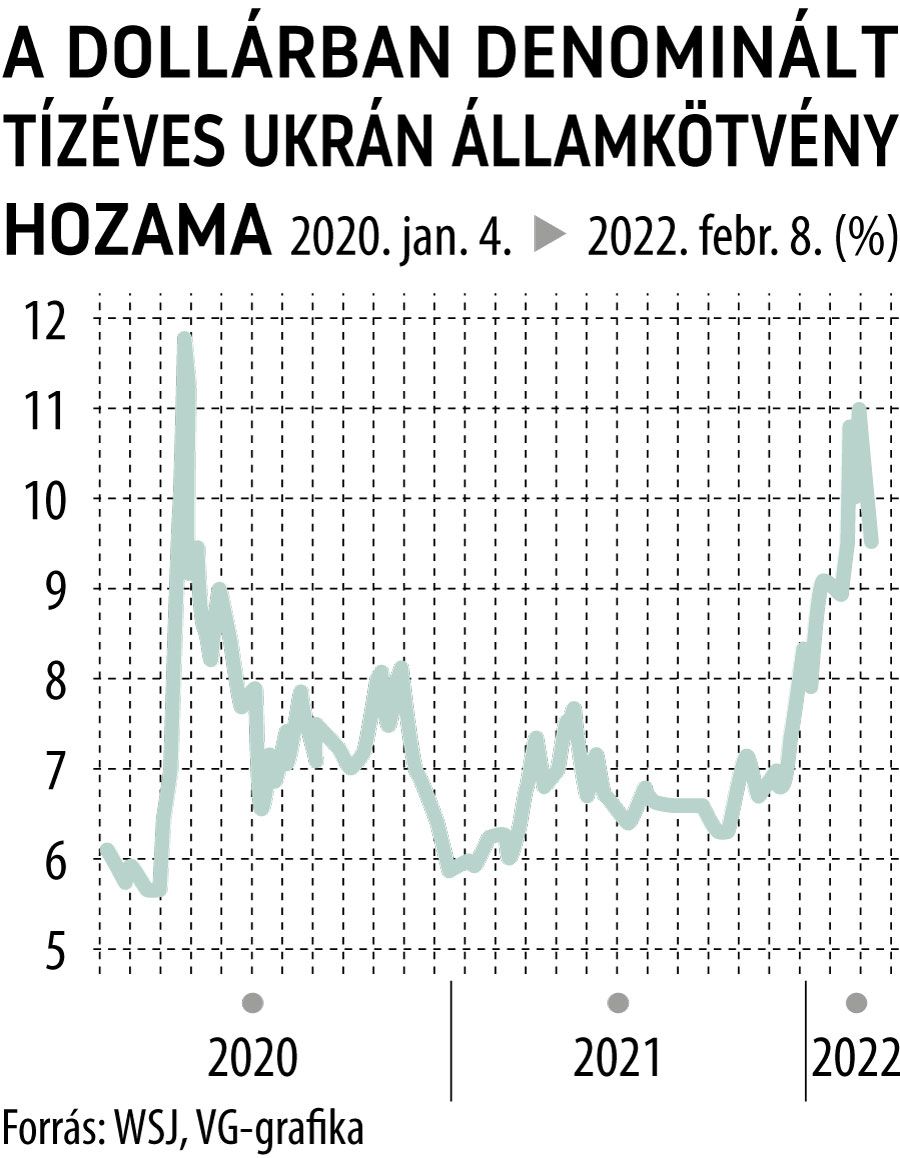

Az ukrán kötvénypiac bejárata elé továbbra is kitehető a „Mélyvíz! Csak úszóknak” felirat – derül ki a Financial Times és a The Wall Street Journal összeállításaiból. Keleti szomszédunknál a 10-éves állampapír hozama (itt nem másodpiaci, hanem a rövidebb futamidejű értékpapírok árazása alapján számított hozamról van szó) 22,81 százalék, miközben a központi banki alapkamat 8,5 százalék.

A brit üzleti lap szerint a hrivnyában kibocsátott kötvények közelébe csak a legbátrabbak merészkednek, a 2032-ben lejáró, dollárban denominált, jelenlegi árfolyama alapján évi 9,6 százalékos hozamot biztosító értékpapír viszont már sokak érdeklődését felkelti. Persze az ő figyelmüket sem kerülhette el, amikor egy hete kisebb zavart okozott a kötvénypiac befagyása: alig volt vevő a szokásos aukciókon, csupán a hat hónapos futamidőre voltak hajlandók a befektetők kölcsönözni az ukrán államnak, hosszabb távra nem. Olaj volt a tűzre, amikor a Pénzügyminisztérium bejelentette, hogy

az ukrán államadósság már csupán 8 százalékát birtokolják külföldi intézmények, ez az arány 10 százalékos volt az orosz hadsereg határmenti felvonulása előtt.

A Financial Timesnak nyilatkozó Timothy Ash, a Blue Bay Asset Management feltörekvő piaci stratégája szerint azonban az aukció nem az országgal szembeni bizalomvesztés miatt „sült be”, mindössze annyi történt, hogy az ukrán kormány alacsonyabb hozamok mellett próbálta eladni az új hitelpapírokat, mint amilyenekkel a piacon már kintlévő kötvények forogtak.

Nem lehet véletlen az sem, hogy a profi befektetők és a kockázatkedvelő hedge fundok tőzsdefronton is az ukrán helyett az oroszt favorizálják. A kijevi PFTS index az elmúlt hat hónapban gyakorlatilag oldalazott, ezzel szemben igazi volatilis mozgások jellemezték a moszkvai tőzsdét: a dollárban számított RTS október végétől 30 százalékot esett, majd azóta 20 százalékkal korrigált. A magyar blue chipeket általában olcsónak tartják az elemzők a rájuk jellemző 8-9-es P/E értékeltségre hivatkozva. Az orosz részvényindex épp egy éve forgott hasonló mutatók mellett, a MOEX-en listázott cégek átlagos P/E értéke mára viszont az 5-ös átlagra süllyedt le.

A háború árnyékában is nőtt az ukrán GDPUkrajna bruttó hazai terméke (GDP) 3,2 százalékkal nőtt tavaly – jelezte Julia Szviridenko gazdasági miniszter az Ukrajnában tevékenykedő európai cégeket tömörtő szervezetnek, az Európai Üzleti Szövetségnek. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.