Ez megint nem a forintról szól, de ütötték szépen, drága lett a prágai sör

Nem csak az euró, a cseh korona ellenében is rekordot ütött a forint, aki a hazai fizetőeszközben kapja a fizetését, annak drágább most meginni egy sört Prágában. Hosszabb távra kitekintve ez könnyen megfordulhat, rövid távon viszont bőven van a közép-európai devizák számára kedvezőtlen tényező, és ebben a tekintetben a zloty mozgásához érdemes mérni a forintot, nem a prágai jegybankelnökcsere miatt speciális kockázatokat hordozó cseh koronához.

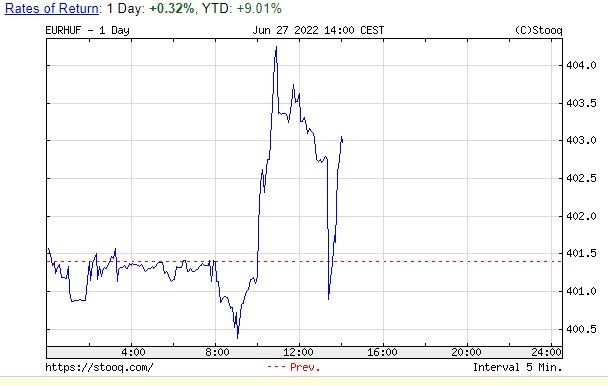

Korábban írtunk róla, mik az okai , hogy a péntek óta az euró ellenében a 400-asnál is gyengébb szinteken ragadt forint az év elején még a világ egyik legjobban teljesítő devizája volt, néhány hónapra rá azonban már alulteljesíti a közép-európai régió devizáit is. Az egy évre előretekintő elemzői várakozások fordulatot ígérnek, néhány hónapos távlatban azonban jelentős ellenszél várható. A dollár erős, az infláció a régióban is emelkedik még, a befektetők nagyítóval méricskélik a jegybankok szigorító lépéseit és iránymutatásait. Eközben elhúzódik a háború, amely globális perspektívában a küszöbünkön zajlik.

Egészen rövid, néhány napos távon ezen a héten egy sor negatív tényező nehezül a régió devizáira annak ellenére, hogy a napokban valamelyest enyhült a számunkra irányadó euróra nehezedő nyomás a dollár fertálya felől.

Ami ezek közül egyedien a forintra érvényes: kedden havi kamatülését tartja a Magyar Nemzeti Bank. Az elemzői várakozások szerint az MNB újabb 50 bázisponttal, 6,4 százalékra emelheti az alapkamatot. A kamatemelés elvben segít egy devizának, csakhogy eleven még az emléke, hogy a cseh jegybank a múlt héten 125, a lengyel három hete 75 bázisponttal szigorított.

Egy 100 bázispontos emelés holnap adhatna a forintnak egy kis rövidtávű megkönnyebbülést, talán pár órára erősíthetné

- idézett a Reuters egy budapesti devizakereskedőt.

A piacok azonban ennél kisebb emelést várnak. Ugyanakkor az sem ritka, hogy kamatdöntések előtt egyes piaci szereplők azért adnak el, hogy beleösztökéljék a jegybankot egy nagyobb lépésbe. Ki, vagy kik voltak azok a szereplők, akik nem erre játszottak, és a forintot vásárolva a kora délutáni kereskedésben 402,7-ról egészen a 400 közelébe repítették az euróval szembeni árfolyamot, nem tudni. Korábban a jegyzés 404,8 környékén, történelmi mélyponton is járt. Pünkösdi királyság volt, a forint rövid úton újra gyengülést választotta.

Emel-e az MNB kamatot kedden, s mekkorát, és hogy reagál a piac, a jövő kérdése, mindenesetre a nemzetközi környezet negatív rövid távon, amit az is jelez, hogy a forinthoz viselkedésében leginkább hasonlítható deviza, a zloty mozgása is mutat. A zloty hétfőn nagyobbat gyengült az euró ellenében a forintnál. A magyar deviza a zloty keresztben is mélypontokat ütött az elmúlt hetekben, de aki épp most ijedezne, hogy ölik a forintot, az téved: a régió került nyomás alá.

Mivel a lengyeleknél nem működik az MNB-faktor, egyéb, általánosan negatív tényezőkre kell gondolnunk. Ezek közül kettő emelhető ki.

"Inflációs hetet" kezdtünk, az eurózónából sorban jönnek ki a napokban a júniusi inflációs adatok, és pénteken Lengyelország is csatlakozik hozzájuk. Az inflációs hírekhez mostanában az elemzők negatív asszociációkat társítanak - amelyeket egyre tapinthatóbban hizlalnak a recessziós félelmek is - ami előrevetíti, hogy az európai devizák az adatok miatt ismét nyomás alá kerülnek.

A másik negatív tényező, hogy a vasárnap kezdődött G7-, és a kedden induló NATO-csúcs ráirányítja a nemzetközi figyelmet az európaiak lábtörlőjénél zajló és elhúzódó háborúra, az ismét felhevülő szankciós háború keltette inflációs és recessziós aggodalmakra, illetve a küszöbön álló katonai arcvonalerősítésekre.

Ami a prágai sör árát és a koronát illeti: a cseh deviza úgy tűnik, a vihar szemébe került a 125 bázispontos legutóbbi kamatemelés ("az utolsó hurrá" - írták róla az ING elemzői) után és a jegybankelnökcsere előtt. Meddig tart ez a "tűzszünet" a korona piacán, nehezen kiszámítható, de az is lehet, hogy csak a következő cseh inflációs adatig. Májusban 16 százalék volt a cseh infláció a magyar 10,7-tel szemben. A Société Générale elemzői már hetekkel ezelőtt arra figyelmeztették a befektetőket, hogy hajtsanak végre fedezeti ügyleteket arra az esetre, ha zuhanna a cseh korona. Tudvalevő, hogy a cseh jegybank irdatlan nagy tartalékkal rendelkezik, bőven van piacra dobható devizája a korona védelmében. De még ez sem lehet elegendő, ha az inflációs félelmek felszöknek, a jegybank pedig makacsul nem akar tovább szigorítani.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.