Ereszt a tőzsdei hátsó kaput kínáló cégek lufija

A világjárvány 2020 márciusi kitörése után a nagyobb jegybankok – különösen az amerikai jegybank szerepét betöltő Fed – nagy összegű eszközvásárlási programokba kezdtek, soha nem látott pénzesővel árasztva el a gazdaságot és a piacokat.

Az Egyesült Államok esetében több ezermilliárd dollárról volt szó. Ahogy André Kostolany, a magyar származású egykori tőzsdeguru mondta: a pénz élteti a tőzsdét, mint a forrás a folyót, és ilyen gigantikus összeg érthető módon óriási tőzsdei hosszt eredményezett, melynek egy idő után természetes velejárója a mániák kialakulása.

Ez lehet egy-egy részvényszektor túlzott felhajtása, „hájpolása”, de lehet új vagy létező, de addig kevéssé felkapott eszközök, módszerek népszerűvé tétele, a közönség előtt (látszólagos) aranybányaként tálalva. Ilyen lényegében a kripodevizák piaca, a részvénypiacon pedig a mémrészvények csoportja, ahol az internetes fórumokon felajzott közönség kiszorítja a shortosokat egy-egy fundamentálisan gyenge papírból, nagy áremelkedést okozva.

A Fed-pénzzel fűtött mániában még egy népszerű eszköz akadt: a cégek tőzsdére jutását a normál részvénykibocsátással szemben megkönnyítő, üres, de már tőzsdén lévő, SPAC (Special Purpose Acquisition Company) néven közismert társaságok alapítása.

Ezek a társaságok összegyűjtenek egy adott alaptőkét, tőzsdére mennek, majd vadászni kezdenek olyan startupokra vagy kicsit már érettebb cégekre, amelyek nem szívesen vállalják a hagyományos részvénykibocsátással járó, átlátható, jól szabályozott tőzsdére lépést, inkább egyesülnek egy ilyen üres tőzsdei társasággal, amely átveszi a nevüket, és hipp-hopp, a cég már benn is van a tőzsdén.

A SPAC alapítói, befektetői persze tisztes hozammal szállnak ki ilyenkor, amit végső soron a tőzsdére juttatott cég, esetleg annak új részvényesei fizetnek.

A probléma ezzel a módszerrel az, hogy nem átlátható módon kerülnek tőzsdére a cégek, nem minden lényeges információ ismert a befektetők előtt, így túlárazni is sokkal könnyebb a papírt, mint egy hagyományos IPO esetében, sőt, a csalásnak is bőven van tere.

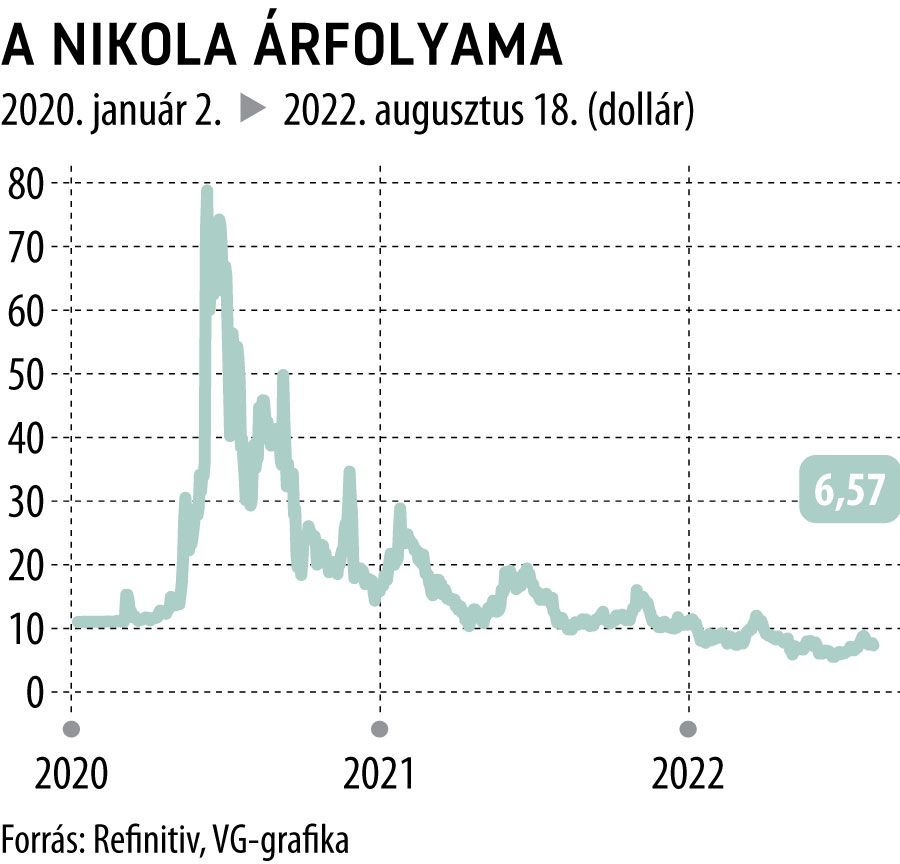

Erre jó példa a Nikola, amely a Tesla árnyékában próbálta meg egy elektromos teherautó-gyártó képét vizionálni, a híres szerb származású feltaláló keresztnevét felhasználva, ha már vezetéknevét Elon Musk teljes sikerre vitte. A tőzsdére kerülés egy SPAC által történt, azonban a társaságnak csak ígéretei és kamu szerződései voltak, de a befektetők a neve miatt felkapták,

hisz ha a vezetéknév vagyont hoz, a keresztnév miért ne tenné azt?

Nos, a csontvázak kiestek a szekrényből, a Nikola csak ígéretekre épült, a lufi kipukkadt, a részvényár a töredékére esett. A SPAC-társaság persze kaszált az ügyleten, de az üzletág hírnevének nem tett jót a dolog. Arra kevesen gondoltak, hogy a ténylegesen fejlesztő cég, mint a Tesla, vállalja azt az átláthatóságot, amely a szabályos tőzsdére menetelhez szükséges, ám a hátsó kapun beosonó Nikola esetében ez nem így van.

A SPAC-szektort, most úgy tűnik, utolérte a piaci visszaesés, a buborékok pukkadása. Míg tavaly tavasszal csúcsra járt a tevékenység, idén ezek a cégek egyre nehezebben találtak akvizíciós célpontot, és az új SPAC-társaságokba való befektetés is visszaesett.

A The Wall Street Journal szerint július volt az első olyan hónap több év után, amikor egyáltalán nem került sor ilyen cég általi akvizícióra. A SPAC-cégek egy idő után bajba kerülnek, ha nem találnak akvizíciós célpontot: költségeik tetemesek, de bevételük nincs, így gyakorlatilag egy szerencsejátékra épülnek.

Ha találnak céget, amelyet akvirálhatnak, és bejön a dolog, akkor részvényeseik boldogan távoznak a szép nyereséggel, ha nem, akkor szép lassan elfogy a befektetett pénz. Úgy tűnik, most ebbe a szakaszba jutott a piac:

A SPAC-ekbe pénzt fektető részvényeseket az azért vigasztalhatja, hogy

befektetésük nem vész el, legfeljebb kevesebbet ér majd, mire visszakapják.

A társaságoknak ugyanis a saját IPO-juktól számított két éven belül végre kell hajtaniuk egy akvizíciót, különben szégyenszemre vissza kell adniuk a beléjük fektetett pénzt a tulajdonosaiknak.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.