késleltetett adatok

Jó sztori lehet a kötvénypiac

Az energiaválság hatásaival is megspékelve az eurózóna teljes fogyasztási árindexe elérte a 9,1 százalékot, míg az Egyesült Államokban a várakozásokhoz képest szintén rosszabb, de már csökkenő, 8,3 százalékos inflációt láthattunk éves összehasonlításban. Hazai viszonylatban az infláció gyorsulása 15,6 százalékra rúgott éves szinten, tetőzésére a téli hónapokban kerülhet sor, hiszen az ársapka fokozatosan és folyamatosan emeli más termékek árát, illetve a rezsi emelkedésével láthatunk gyorsabb ütemű pénzromlást. Ezek az inflációs adatok és kilátások továbbra is a jegybankok szigorító lépéseit irányozzák elő.

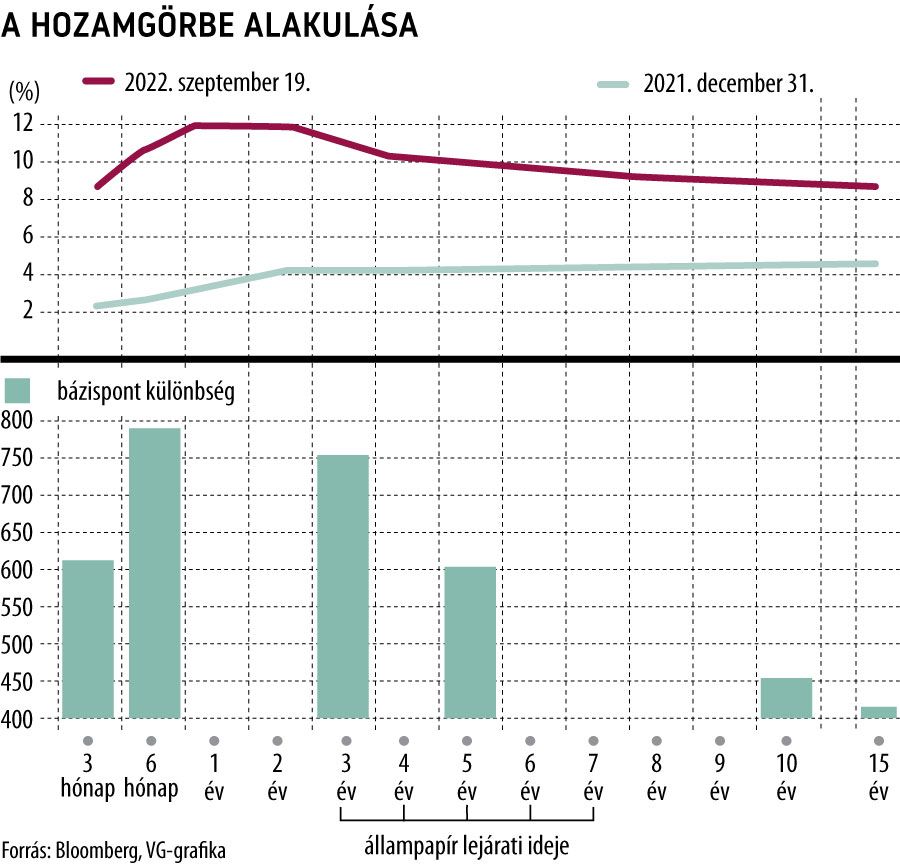

Ennek nyomán nem meglepő, hogy a kamatemelések következtében a hozamgörbe az idei évben is erősen felfelé tolódott, és a megszokott nullaszázalékoshoz vagy mínuszoshoz képest attraktív hozamot kínálnak a kötvények. Ennek azért ára van, hiszen a korábban megvásárolt kötvények átértékelődtek, így csak az éven túli lejáratú hazai államkötvényeken (MAX index) közel 20 százalékos negatív eredményt könyvelhetünk el az idei évben, szeptember közepéig. (Ez a veszteség egy elméleti veszteség, természetesen csak akkor realizálódik, ha megválunk a befektetésünktől.)

A hazai kötvénypiacon mindenki számára elérhető, egy-három éves futamidejű kötvények már közel 12 százalékos hozam mellett, míg 10 éves társaik 9,2 százalék mellett vásárolhatók, ami már egy kedvező belépési szintet kínál a befektetők számára.

A hozamgörbe az egyéves futamidőtől kezdődően inverz képet mutat, ennek tartóssága esetén nagy valószínűséggel várható recesszió.

A kifejezetten a lakosság számára kibocsátott államkötvények hozama messze elmarad a „kvázi” normál államkötvények hozamszintjétől, ahol jellemzően évente történik a kamatmegállapítás, az elérhető maximumkamat ezen kötvényeknél 7,5 százalék. Az Államadósság Kezelő Központ új lakossági kötvénykibocsátást tervez, ahol már 11 százalék körül lehet a kamat, versenyképessé téve a lakossági állampapírokat.

Az MNB folytatja kamatemelési ciklusát, illetve más monetáris eszköztár alkalmazását, míg az inflációs kockázatok fennállnak. A kamatemelés és a likviditásszűkítés legnagyobb mértékben a három hónapos instrumentumot fogja befolyásolni, azaz emelni annak hozamát. Jelenleg a három hónapos futamidejű diszkontkincstárjegy hozama 10,67 százalék, ami közel 2 százalékkal marad el az implied kamattól, és mutatja, hogy van még tér a rövid oldali hozamemelkedésre.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.