késleltetett adatok

Mekkora kamat ad támaszt a forintnak?

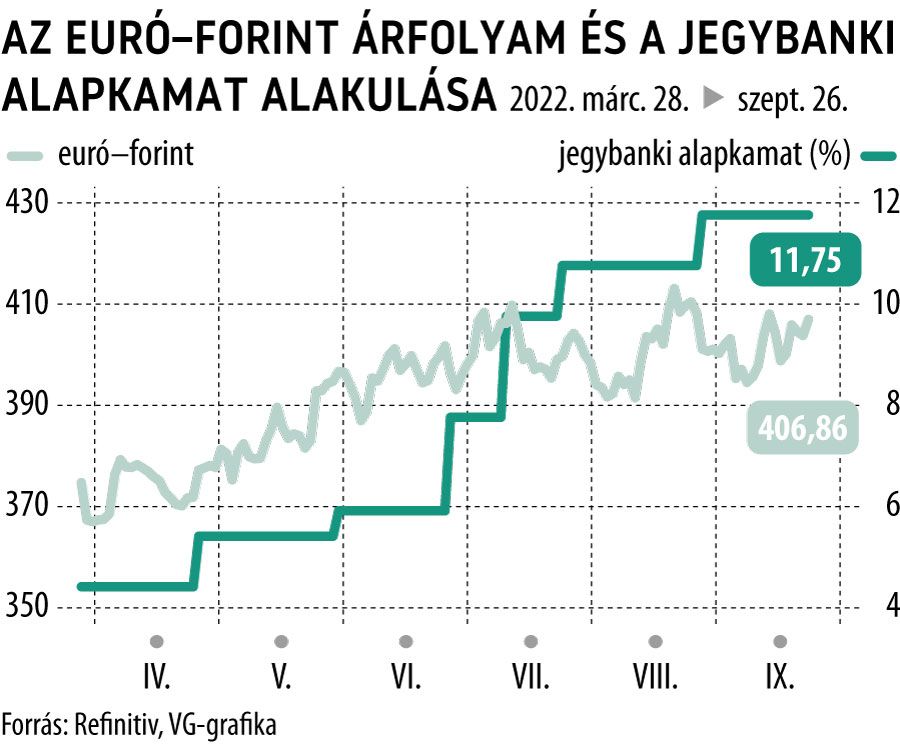

Az euró-forint keresztárfolyam tegnap délelőtt 406–407 között várta a mai jegybanki kamatdöntést. Augusztus 30-án délelőtt kevéssel a 407-es szint fölött mozgott az árfolyam, mintha semmi érdekes nem történt volna mostanában. Pedig a kettő között eltelt csaknem egy hónap bőven hozott változásokat. Ha ezeket augusztus végén előre ismertük volna, lehet, hogy akkor sem tudtuk volna eldönteni, hogy a 407 körüli euró-forint árfolyamnál jóval erősebbet vagy jóval gyengébbet várjunk. Mindkét irányt erős érvekkel támaszthattuk volna alá. Vajon a devizapiac is ezeknek az érvéknek az egyelőre döntetlenre álló küzdelmét tükrözi, vagy valami egészen más lehet a háttérben?

A válaszhoz nézzük a főbb tényezőket.

A forintot támogató erők közé sorolhatjuk, hogy az EU-s pénzeket érintő tárgyalásokban maradt még „menekülőút”, nincs végleges döntés, van esély javítani a 7,5 milliárd eurós veszteséggel fenyegető felfüggesztéshez képest a 2021–2027-es költségvetésben, és a még Covid–19-es visszaesés kezelésére létrehozott alap pénzei is bejöhetnek.

A felfüggesztés persze önmagában nem jó hír (bár nem is volt meglepő), és persze az idő sürget, az ország növekvő energiaszámlájához (és persze a forint árfolyamának megtámasztásához) nem jönne rosszul a devizamérlegünk javítása. Döntetlen?

Egy másik kiemelkedő tényező a forintkamat: a jegybank irányadó rátája az augusztusi döntéssel (plusz 100 bázispont) 11,75 százalékra emelkedett. Így a forint gyengüléséből profitáló határidős pozíciót felvenni ma már rendkívül drága. Például három hónapos időtávra annak éri meg, aki év végéig (legalább) 419 fölé emelkedő euró-forint árfolyamra számít.

A magyar alapkamat kiemelkedik a régiós mezőnyből

(Lengyelország: 6,75 százalék, Csehország: 7,00 százalék, Románia: 5,50 százalék), az eurós (1,25 százalékos) irányadó kamattal szembeni különbségről nem is beszélve. Miért nem erősebb ilyen kamatszint mellett a forint? A kamat hatását természetesen árnyalja az említett gazdaságokhoz képest magasabb infláció és az energiaárak miatt felgyorsult egyensúlyromlás, amit a fizetési mérleg és a költségvetési hiány gyors növekedése jelez. Az idei költségvetésihiány-célt még most szeptemberben kellett 6,1 százalékra emelni az eredeti 4,9 százalékos tervhez képest a földgázimport költségének megugrása miatt. A helyzetet ráadásul bonyolítja, hogy a recessziós várakozások közepette a gazdaságpolitika mozgástere a háztartások és-vagy a vállalati szféra támogatására jelentősen beszűkült. Egy újabb döntetlen?

Az erősebb (és stabilabb) forint a hazai infláció és a befektetői bizalom erősítése szempontjából is kulcsfontosságú lenne.

Természetesen a forintban számított importköltségek lefaragásához sem jön rosszul, ha az euró-forintot 400 alatt jegyzik. Ezt várakozásunk szerint november–december folyamán az EU-s pénzekkel kapcsolatban még megmaradt bizonytalanság eloszlatása is segíteni fogja, de addig még valamennyi kamatemelésre is szükség lesz. Szeptemberben 13 százalék közelébe emelkedhet a jegybanki alapkamat, de a kamatciklus teteje várhatóan inkább 14 százalékhoz lehet közelebb. Egy jó időre ennek a szintnek a tartása lehet az, amit elégségesnek nevezhetünk a makrogazdasági kockázatok és a piaci árazások alapján. Most még az energiaárak kérdése és az erős dollár is a forint ellen dolgozik, és hozzájárul a magasabb elvárt kamatszinthez. 2023 végére azonban mind az elemzői konszenzus, mind a piaci árazás már a jelenleginél alacsonyabb kamatszinttel számol.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.