késleltetett adatok

Mi történt a bankszektorral? – Nagy esések után jó beszállók alakultak ki

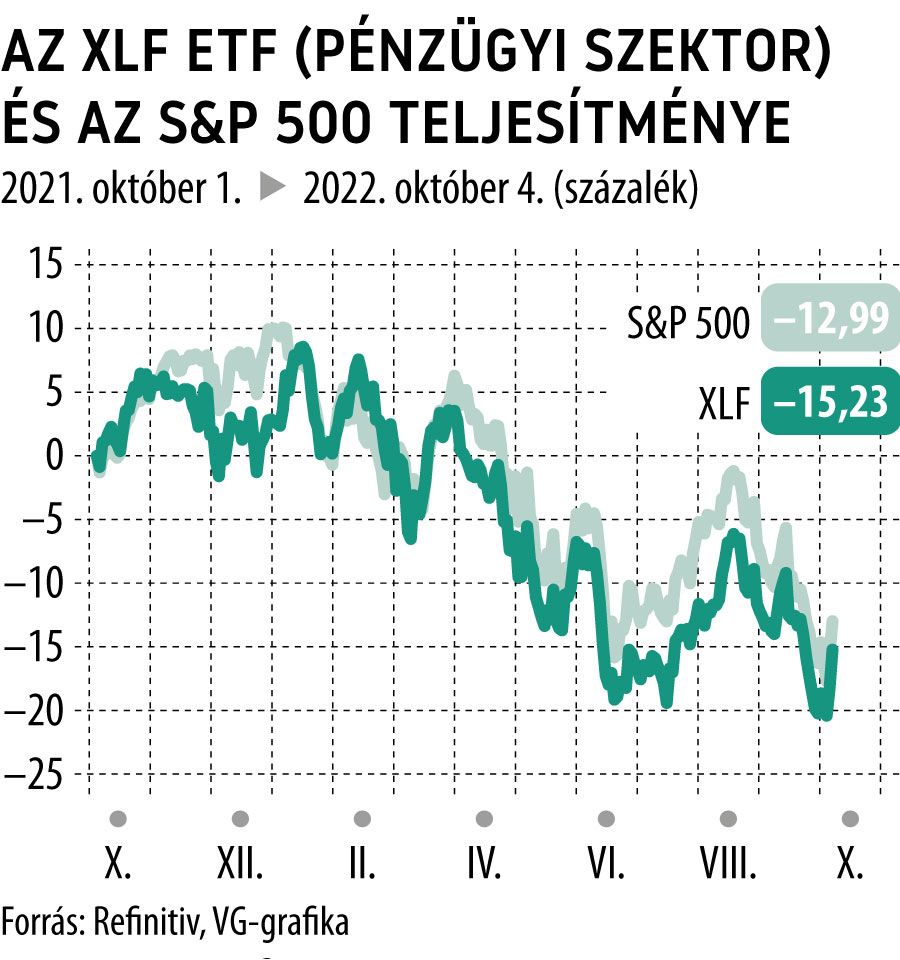

Nem olyan régen még a kereskedelmi bankok – főként a tengerentúliak – akár a defenzív papírok listájára is rákerülhettek a befektetők körében, a kamatemelési ciklus előrehaladásával azonban jelentős árfolyamesést szenvedtek el, erős fájdalmat okozva az infláció hatásától a bankszektorba menekülő szereplőknek.

A járvány okozta lezárásokkal felerősödő kereslet-kínálati egyensúlytalanságok és az erősen támogató gazdaságpolitikai intézkedések kettősének hatására elharapódzó infláció szép lassan bizonyossá tette a szigorítás és a kamatemelések eljövetelét. A magas inflációs környezet és a magasabb alapkamat első látásra nem indikálná a bankrészvények esését, sőt inkább kedvező alternatívát is nyújthattak a piac egyes egyéb szereplői helyett. Azonban ezzel a gondolatmenettel van egy kis probléma.

Az emelkedő alapkamat növekvő marzsokat jelent a bankok számára, a kereskedelmi bankok pénzügyi teljesítménye azonban prociklikus – tehát a gazdaság állapotától erősen függő –, magasabb fogyasztói költekezésnél magasabb bevételt is tudnak realizálni. Jelen esetben a kamatemelési ciklus nemcsak hogy mérsékelni fogja a gazdasági növekedést, hanem jelentősebb lassulás, akár visszaesés is előfordulhat a GDP vonatkozásában (az Egyesült Államokra értelmezve, de globálisan is releváns). Lényegében a recessziós várakozások miatt teljesítenek rosszul a tengerentúli bankok részvényei a magasabb kamatkörnyezetben. De akkor hogyan tovább?

A bankok a korábban említett prociklikusságuk miatt előre jelezhetik a gazdasági és tőzsdei kilábalás kezdetét, miután a befektetők ismét ezekhez a vállalatokhoz fordulnak.

Az amerikai bankok között kedvező értékeltségek alakultak ki, jó pár nagyobb szereplő 10 alatti P/E-mutatóval rendelkezik, és a könyv szerinti érték alatt kereskedett cégeket is találni.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.