késleltetett adatok

Sokasodnak a kérdőjelek a patinás svájci óriásbank körül

Keserves küzdelmet folytatott a Credit Suisse (CS) menedzsmentje az elmúlt napokban a közvéleménnyel, miután közölte, hogy átszervezi befektetési banki üzletágát, és 1,5 milliárd svájci frank értékű költségcsökkentési tervet dolgoz ki. A közösségi média, az elemzők, a befektetők azóta egyetlen dolgot találgatnak: vajon mennyi tőkére lenne szüksége az egykor szebb napokat látott svájci bankcsoportnak?

A Deutsche Bank egy elemzése például 4 milliárd svájci frank tőkehiányt hozott ki, a Keefe, Bruyette & Woods (KBW) viszont 6 milliárdot.

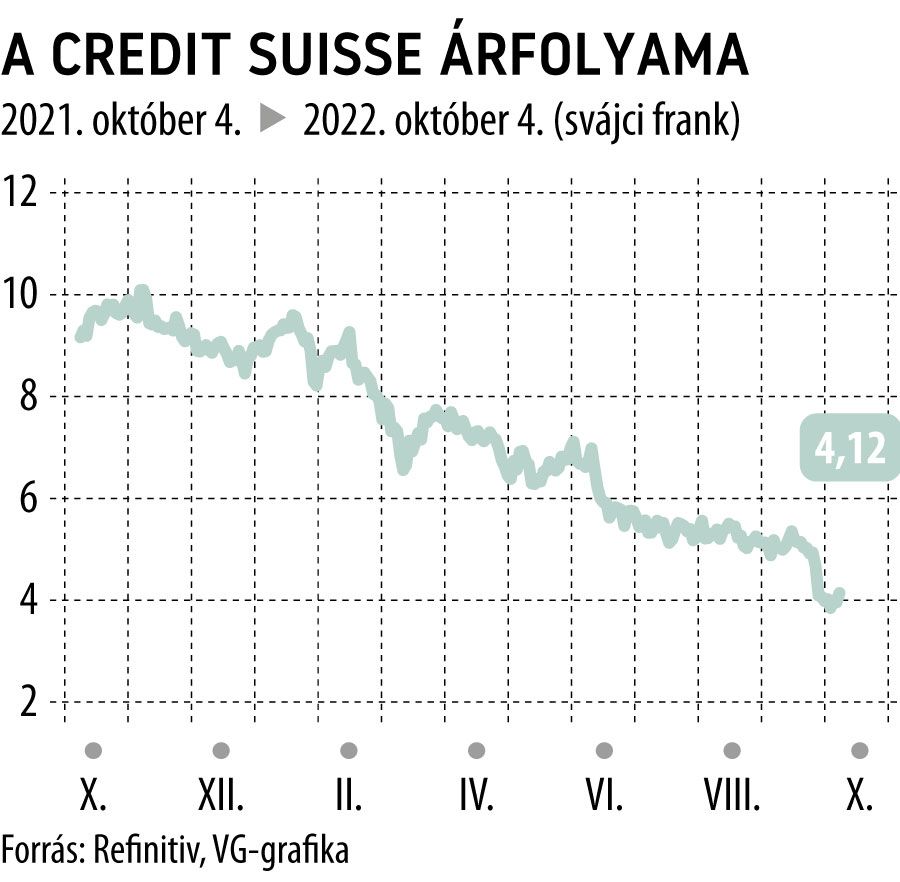

Ez azt jelzi, hogy a piacnak fogalma sincs a bankvezetés valódi elképzeléseiről, így nem csoda, ha az árfolyam zuhanórepülésbe kezdett; az elmúlt időszakban 25 százalékot esett. Így a CS kapitalizációja 10 milliárd frankra esett, ehhez képest még a 4 milliárdos tőkehiány is riasztónak néz ki. A menedzsment kétségbe esve igyekszik meggyőzni a nagybefektetőket, hogy eszközeladásokból képes pótolni a hiányt, de KBW elemzése szerint még így is 4 milliárd frank tőkeemelésre lenne szükség.

A bajt jelzi, hogy a szeptember közepén kiszivárgott feldarabolási tervek ellenére a bankvezetés csak október végére jelezte, hogy részletes elképzelésekkel áll elő.

Elemzői becslések szerint a befektetési banki üzletág részleges eladása 2 milliárd frankot hozhat, vagyis a jelenlegi ismeretek szerint messze nem elegendő a rossznak gondolt tőkehelyzet rendezésére. Ráadásul a kiszivárgott hírek szerint kivonulnának az amerikai piacról is, ami ebben az üzletágban gyakorlatilag a teljes meghátrálást jelenti.

A júliusban közzétett negyedéves jelentés szerint viszont a bank elsődleges alapvető tőke rátája (common equity tier one, CET), amely a pénzügyi stabilitás egyik legfontosabb mutatója, 13,5 százalékon állt, ami simán belefér az idei évre tervezett 13-14 százalékba. A mutató 2015-ben 11,4, 2020-ban 12,9 százalék volt.

Ez azt jelzi, hogy a CS tőkehelyzete korántsem olyan rossz, mint a megelőző években, nagyjából hasonló az olyan európai nagybankokéhoz, mint a UBS, a HSBC, a Deutsche Bank, vagy a BNP Paribas.

A likviditási ráta (egységnyi rövid lejáratú kötelezettségre jutó forgóeszköz állománya) 191 százalék, ami viszont sokkal jobb, mint szektortársak mutatója.

„A második negyedév végén a CS tőke- és likviditási helyzete egészségesnek tűnt” – nyilatkozta a Financial Timesnak Kian Abouhossein, a JPMorgan elemzője.

Ennek tükrében viszont valóban érthetetlen, hogy miért mondta a bank vezérigazgatója, Ulrich Koerner, hogy a pénzintézet „kritikus pillanatban” van. A választ a harmadik negyedéves gyorsjelentés rejtheti, addig azonban félő, hogy az információhiányból fakadó bizalmatlanság további mélypontokra küldi a bankrészvény árfolyamát.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.