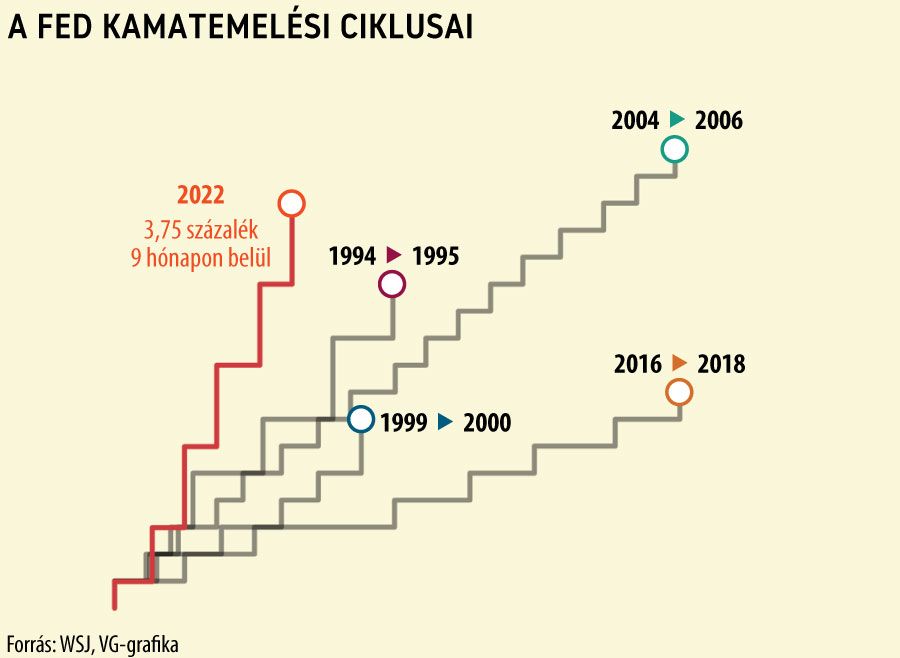

Krónikus gazdasági bajokkal járhat az agresszív kamatemelés

A gazdasági szereplők még csak azt találgatják, hogy

vajon mikor tetőzhet az amerikai jegybank szerepét betöltő Fed eddigi legagresszívebb kamatemelési ciklusa,

a The Wall Street Journal viszont már a monetáris politika hosszú távú gazdasági hatásain lamentál. A Nobel-díjas Milton Friedman elhíresült érvelését idézve: a monetáris intézkedések csak hosszú időn után, jelentős késéssel szabják át a gazdasági kereteket.

Általában a Fed is számol a késleltetett hatással, fokozatosan módosítva a kamatokat, s folyamatosan vizsgálva a gazdasági adatokat. Ám a mostani válságot annyira gyorsan terjedőnek ítélték a jegybankárok, különös tekintettel a fókuszukat uraló infláció kirobbanó dinamikájára, hogy nem engedték meg maguknak a fokozatosság luxusát.

Az évtizedek óta nem tapasztalt mértékű infláció láttán a Fed lényegében satufékezte a gazdaságot az elmúlt 40 év leggyorsabb ütemű kamatemelésével.

A részvények és kötvények piacai általában előre árazzák a Fed lépéseit, pláne, hogy a tisztviselők időben beharangozzák a döntéseiket. A magasabb kamatlábak vonzóbbá teszik a kötvényeket és a bankbetéteket. Emellett gyengítik a gazdaságot, és aláássák a vállalatok nyereségét. Ami azzal jár, hogy a befektetők kitárazzák a részvényeket.

Idén a kötvények 2007 óta a legmagasabb hozamot kínálják.

Míg a széles részvénypiacot leképező S&P 500 index januárban tetőzött, két hónappal megelőzve a Fed márciusban startolt kamatemelési ciklusát.

A lakáspiacot is romba döntik a magas kamatlábak. Ráadásul, a jelzáloghitel-kamatlábak mozgását is a kamatemelési várakozások dominálják. Ezúttal a lakáspiaci kamatok egy évvel korábban, már tavaly januárban felfelé indultak, megelőlegezve a Fed idei döntéseit. Mostanra a jelzálogkamatok 40 éves rekordot döntöttek. Nem is a lakáspiac rövid távú reakciói érdekesek, sokkal izgalmasabb, hogy

a historikus tapasztalatok szerint a lakásépítések csak évekkel a Fed-kamatemelések után padlóznak, majd ezt követően épül vissza a piac.

Mindig izgalmas a munkaerőpiac viselkedése a kamatciklusok idején. A Fed mindenáron el akarja kerülni a bér-ár spirál kialakulását. Bár láthattunk példát puha landolásra, például 1983–1984-ben és 1994–1995-ben, amikor a munkanélküliség nem szaladt el. Ám amikor az infláció ennyire dinamikus, akkor emelkedő munkanélküliséggel és mélyülő recesszióval kell számolni.

A történelmi tapasztalatok szerint a munkaerőpiaci hatások, szintén évek múltán jelentkeznek.

Kulcsfontosságú az infláció alakulása. Jellemzően csak a munkanélküliség emelkedése után kezd csökkenni a fogyasztói árindex, és a gazdaság recesszióba süllyed, mire letörik az inflációt. Az amerikai gazdasági adatok egyelőre erősek: a gazdaság a harmadik negyedévben növekedett, az álláslehetőségek száma továbbra is magas, az állástalanok száma pedig alacsony.

Az időzítésen múlhat, hogy megússza-e az amerikai gazdaság recessziót.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.