Korrekció után, fordulat előtt a dollár-jen árfolyam

A fundamentumok tekintetében nem sok változás történt a dollár-jen fronton: továbbra is elmondható, hogy jelentős kamatkülönbség alakult ki, ami alapvetően egy folyamatos carry trade, vagyis kamatelőnyt kihasználó befektetési lehetőséget biztosít ebben a devizapárban. Ehhez kapcsolódik, hogy az inflációs mutatók esetében is látványos a szakadék Japán és a világ más területei között, hiszen a szigetországban az számított szenzációnak, hogy az októberi érték már a 3,5 százalékot is meghaladta, miközben más területeken az a kérdés, hogy sikerül-e elkerülni a két számjegyű inflációt.

Fotó: AFP

Mindezek hatására a japán jegybank változatlanul kitart az ultralaza monetáris politika mellett, ami folyamatosan növeli a kamatkülönbözetet. A dollár-jen szempontjából jelenleg a 4 százalékos amerikai alapkamat és továbbra is negatív tartományban lévő (mínusz 0,1 százalék) japán alapkamat az irányadó, azonban mivel a Fed következő ülésein is újabb emeléseket várnak, ez a különbség is tovább nőhet.

A mostani határidős árazást figyelembe véve ez azt jelenti, hogy

egyetlen hónapra már 60 pont, vagyis 0,6 japán jen a kamatelőny, hogyha valaki dollárt vásárol a japán jennel szemben.

Ez pedig az igen volatilis devizapár esetében is jelentős különbség, könnyen lehet, hogy a jen átmeneti lendületét követően ismét visszatérhet az árfolyam emelkedését erősítő trend.

Mindezt segítheti az a várakozás is, amely szerint a dollár lendületvesztése is a végéhez közeledik, és az elmúlt napok eseményei következtében újra erősödhet az amerikai kamatemelési várakozás, vagy talán inkább a kamatcsúccsal és annak időben való kitolódásával szembeni várakozás. A dollár esetleges lendülete pedig ismét nehéz időket hozhat a jen számára.

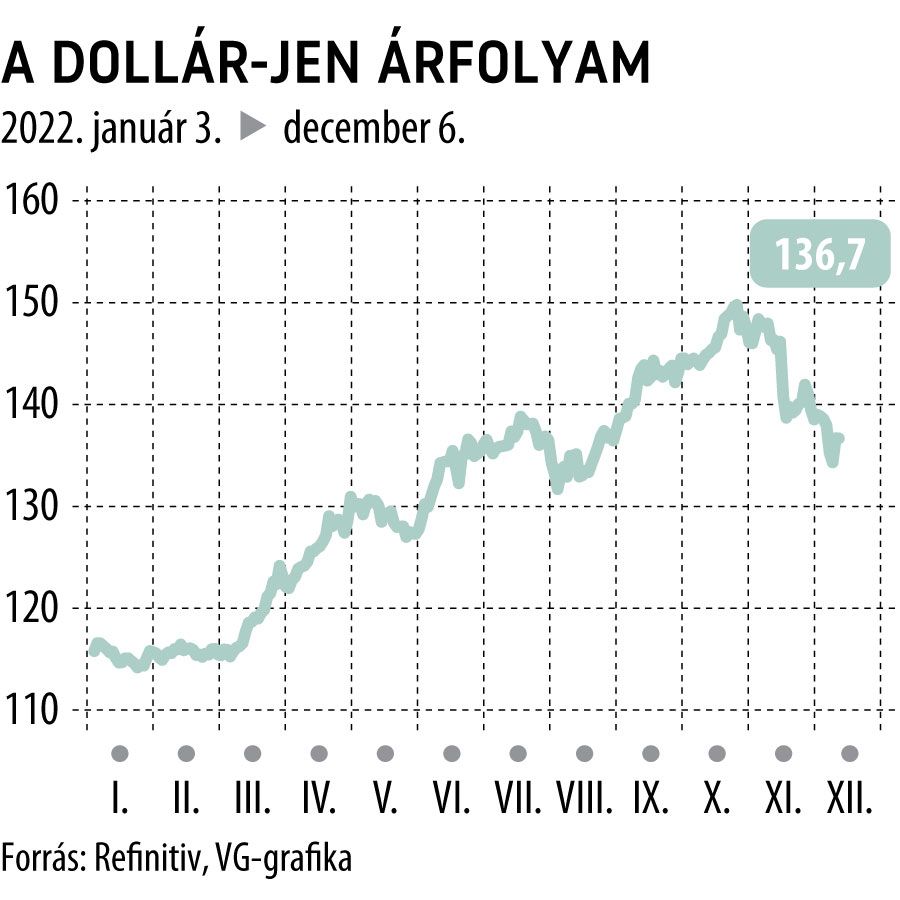

Ráadásul a grafikonra tekintve is szépen kirajzolódik, hogy miután a 150-es rekordszintek után indult jelentős korrekció elérte a 135-ös értéket, a lendület látványosan elveszett, és a grafikon a fordulás jeleit mutatja. Ezt erősíti az RSI- (relatív erősséget mutató) index viselkedése is, amely előbb beesett a fontosnak tekinthető 30-as érték alá, majd onnan látványosan pattant vissza.

Mindezeket együttvéve nem lenne különösebb meglepetés, ha év végére ismét az lenne a téma, hogy melyek azok a szintek, ahol a japán jegybanknak ismét intervencióban kell majd gondolkodnia, hogy fékezze a japán deviza gyengülését.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.