késleltetett adatok

A profi befektetők pozitívan látják Ázsia jövőjét

A fejlődő részvénypiacok a Hang Seng Index és a Shanghai Composite Index vezetésével a 2022-es év utolsó negyedévében a mélypontokról markánsan visszapattantak, majd januárban folytatódott az emelkedés. A fordulatnak már a múlt év első felében is voltak jelei, azonban a második fél évben a fejlődő országokba fektető MSCI index több mint 30 százalékát képviselő Kínával szembeni aggályok fokozatosan elhalványultak, és a szentiment egyre pozitívabbá vált. A legnagyobb hátszele a további részvénypiaci emelkedésnek a koronavírus-járvány elleni határozott védekezés eltörlése, a gazdaság újranyitása. Világviszonylatban az árupiaci export több mint 15 százalékát Kína adja, ezért kulcskérdés, hogy a világkereskedelem motorja hogyan tud majd felpörögni a gazdasági növekedés szempontjából is kihívásokkal teli 2023-as évben. Az mindenesetre egyértelműen pozitív, hogy a kínai vezetés elkötelezett az ingatlan- és a hitelpiac támogatásában, valamint az infrastrukturális beruházások terén, továbbá barátságosabb fellépés tapasztalható a technológiai szektor szereplői iránt.

Szintén kedvezhet, hogy a Fed várhatóan 5,25 százalékra emeli az alapkamatot, azonban a legtöbb fejlődő piaci jegybank előrehaladt a monetáris szigorítás tekintetében, így a várhatóan gyengülő amerikai dollár historikusan is kedvez a fejlődő piaci országoknak. Az ázsiai fejlődő országok részvénypiacai átlagosan 15 százalékkal emelkedtek a következő évben, miután a Fed megállt a kamatemelési ciklusával 1980-ban, szemben a 9 százalékos éves átlagosan elérhető hozammal.

A Bank of America január 17-én publikálta a legutóbbi Asia Fund Manager Survey-t, amelyből kiderült, hogy a professzionális befektetők is pozitívan látják az ázsiai régió jövőjét. A felmérésben részt vevők 60 százaléka alulértékeltnek ítéli meg a régiós részvényeket (az október óta látott rali ellenére), 95 százalékuk pedig úgy véli, hogy a következő 12 hónapban emelkedni fognak a térség részvényei, köszönhetően a megugró vállalati bevételeknek. Természetesen a kockázatok sem tűntek el, azonban a geopolitikai kapcsolatok terén közel 60 százalék vár javulást Kína külkapcsolataiban, így bár továbbra is ez a legjelentősebb kérdőjel (45 százalék szerint), a Tajvannal szembeni katonai fellépésnek mérséklődött az esélye.

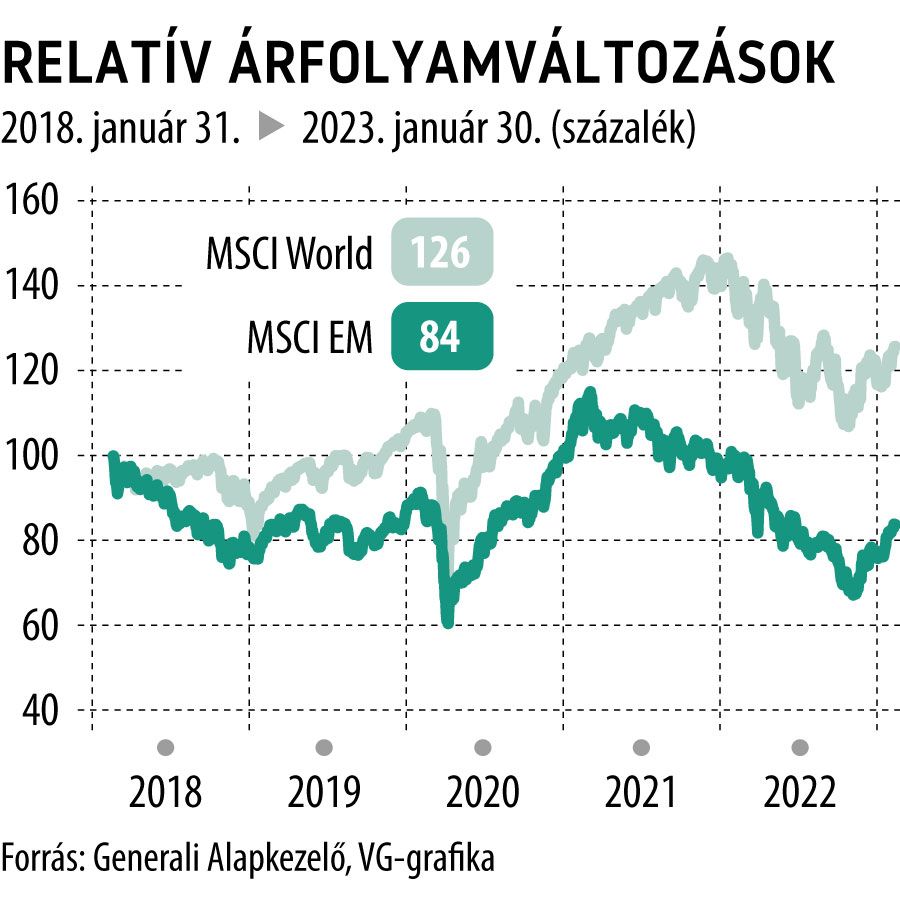

Bár az év eleje óta tartó részvénypiaci emelkedésben csökkent a fejlődő piacok alulsúlyozottsága a portfóliókban, azonban a leírtak miatt a fejlett részvénypiacokkal szemben reális esély mutatkozik arra, hogy Kína vezetésével a fejlődő országok részvényei felülteljesítők legyenek a következő években. Hosszabb időtávon (3-10 év) összehasonlítva az MSCI World Index markánsan felülteljesíti az MSCI Emerging Markets Indexet, azonban rövid távon már a fejlődő piaci index teljesítménye kedvezőbb, s ez a tendencia folytatódhat az idén is.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.