Bayer: a kockázatokkal kísért lehetőség

Az elmúlt hetek történései ismételten felerősítették a recessziós félelmeket a piacokon, amelyek amúgy sem tűntek el az új évben, csupán mérséklődtek kissé. A Silicon Valley Bank összeomlása utáni két hétben olyan cégek felé menekültek a befektetők, amelyeknek stabil fundamentumai vannak, nincs mérlegproblémájuk, alacsony az eladósodottságuk, a pénzügyi kiadásokra rendelkezésre áll a fedezet és nem kell kamatfedezésekkel bajlódni. Röviden a minőségi papírokba, tehát jól teljesítettek a FAANG-részvények, a közművek és a gyógyszeripari vállalatok. Ez utóbbiak tipikusan menekülőeszköznek számítanak egy recessziós környezetben. Míg a fogyasztók könnyűszerrel le tudnak mondani egy új telefon megvásárlásáról, el tudják halasztani az új autó megvételét, az egészség dolgában másképp áll a helyzet.

A Bayer Aktiengesellschaft a leányvállalataival együtt élettudományi cégként működik, a Brandirectory elemzése alapján a világ ötödik legértékesebb gyógyszeripari márkája. A társaság működése igen sokrétű, különféle vényköteles, illetve vény nélkül kapható gyógyszert állítanak elő a kardiológia, a nőgyógyászat, az onkológia, a szemészet területén, emellett speciális terápiás készítményeket is gyártanak, de ma már a legjelentősebb a növénytudományi üzletág, ahol növényvédő és gyomirtó szereket állítanak elő, valamint növénynemesítést és szaporítást végeznek. A termékpaletta tehát rendkívül széles.

A társaság szép számokat hozott 2022-ben, a főbb eredménysorokon bővülni tudott. A bevétel 8,7, az egy részvényre jutó eredmény 22 százalékkal emelkedett, míg a szabad pénzáramok több mint megduplázódtak 2021-hez képest. Annál hogy mi volt, fontosabb hogy mi lesz, a befektetők nem a múltat árazzák, hanem a jövőbeli várakozásokat. Ezért is fontos, hogy a társaság menedzsmentje az idei évre is kockázatokkal teli esztendőt vár, a makrogazdasági nehézségek továbbra is velünk maradhatnak. Előrejelzésük szerint a bevétel tovább fog emelkedni, azonban a költséginflációs hatások miatt az alsóbb eredménysorokon kisebb visszaesés jöhet 2023-ban.

A gyenge előrejelzés ellenére a Bayer mellett szól, hogy az elmúlt időszakban relatív alacsony szintekre süllyedt a társaság értékeltsége mind önmagához, mind a versenytársakhoz viszonyítva. A cégre nehezedő nyomás nem mostanában kezdődött, hanem mintegy hat-hét éve, amikor megvásárolták a botrányokba keveredett Monsanto nevű céget, és ezzel megörökölték annak peres ügyeit is. A Monsanto legismertebb terméke a Roundup gyomirtó szer volt, amelyet a 70-es években fejlesztettek ki. A bomba a 2010-es években robbant, amikor felmerült a gyanú, hogy a szer elősegítheti a rákos megbetegedések kialakulását. A Bayer tagadja a vádakat és igyekszik csökkenteni a céget ért károkat. Bár a botrány máig érezteti hatását, és a vállalat ellen indított perek minden bizonnyal évekig elhúzódnak, a társaság talán már túl van a nehezén. A perek költségesek és a cég hírnevének sem tesznek jót, ennek ellenére egyelőre menedzselhetőnek tűnnek, és bármilyen jó hír kedvezően hathat. Eközben a gyomirtó szerek ma már a Bayer éves bevételének 16,5 százalékát teszik ki, míg a növénytudományi üzletág egésze 50 százalékos súlyú, tehát a Monsanto felvásárlása nem csak nehézségeket hozott, hanem lehetőséget is teremtett.

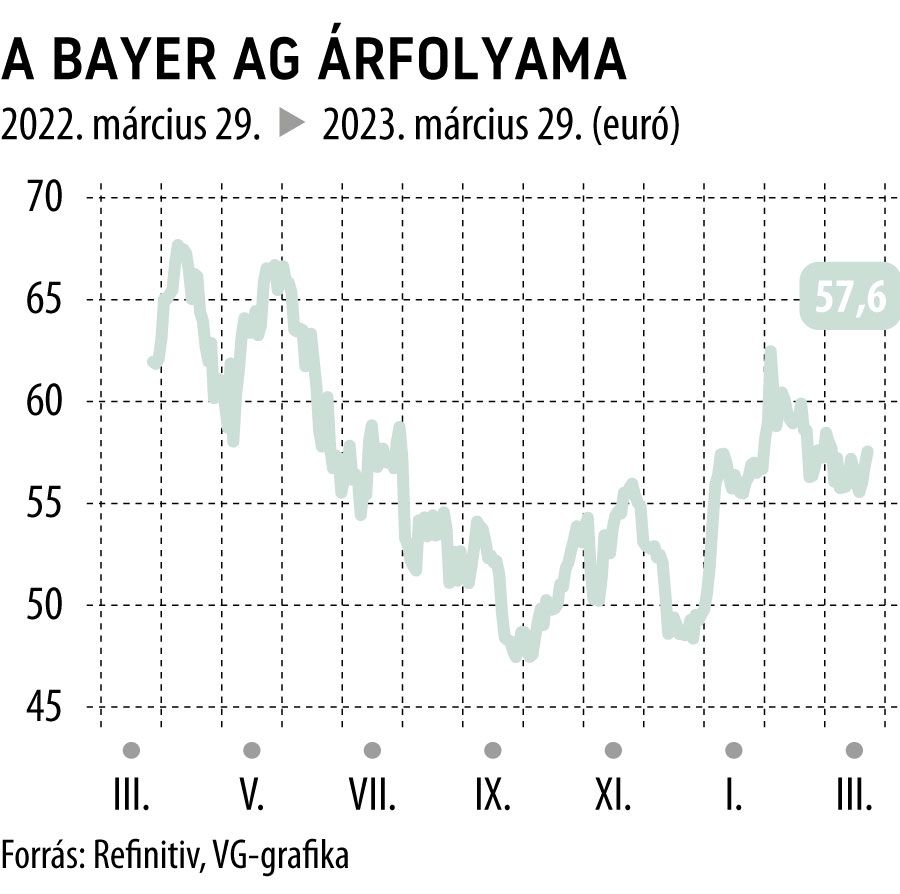

A botrány hatására a Bayer értékeltsége attraktív szintekre süllyedt. Míg a céget 8-as előremutató P/E érték mellett kereskedik, addig a versenytársai átlagosan 13-15-ös ráta mellett forognak. Ez a helyzet gyakorlatilag az összes többi relatív értékeltségi mutató esetén is fennáll. A részvény erősen kezdte az évet, 48,50 euróról 60 fölé emelkedett, jelenleg 56 euró környékén található a kurzus. Ez fontos technikai szint, amennyiben szignifikánsan ez alá kerülne, az rövid távon eladási nyomást helyezhetne az árfolyamra, ami viszont hosszabb távon kedvező helyzetet teremthet.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.