Történelmi hetet eredményezett a bankválság

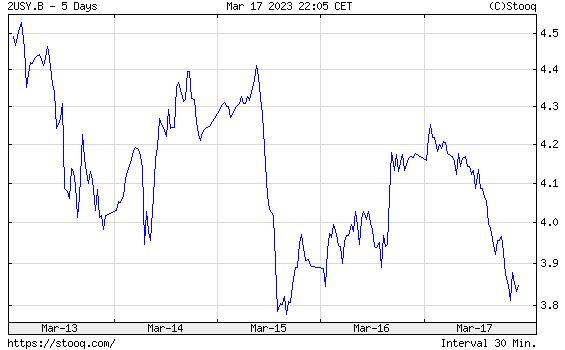

Újabb tényezőre kellett figyelniük a befektetőknek a múlt héten: a tőkepiaci árfolyamokat már nem csupán a kamatpálya-várakozások, a makrogazdasági adatok és a vállalati eredmények mozgatták, feltűnt egy nem várt kockázat, azaz az amerikai bankrendszer sérülékenysége. Ismert, három bank (Silvergate, Signature, Silicon Valley) fizetésképtelenné vált, megindultak a találgatások a 2008-as Lehman-csőd és a mostani helyzet közti párhuzamokról, a befektetők pedig tették, amit ilyenkor szoktak: kockázatkerülő üzemmódra váltottak. Így nem csoda, hogy remekeltek a klasszikus menedékeszközök, az arany unciánkénti ára a 2000 dollárt közelíti, az amerikai állampapírok hozama pedig zuhanni kezdett (árfolyamuk emelkedése miatt). A jegybanki kamatvárakozásokat leginkább lekövető 2 éves kötvény hozama több mint 60 bázisponttal zuhant, míg a 10 évesé a korábbi 4-ről, 3,44 százalékra esett vissza.

Ilyen nagyságrendű árfolyam- és hozamátrendeződések évtizedenként jó, ha egyszer fordulnak elő. A Bloombergnek Mark Dowding, a BlueBay Asset Management befektetési igazgatója úgy jellemezte a piaci környezetet, hogy

az idő mintha felgyorsult volna, a szokásos mederben néhány hónap alatt lejátszódó piaci folyamatok most pár óra alatt megtörténnek.

Dowding nem túlzott, a kétéves kötvény kamatlába egy hét alatt 61 bázisponttal esett, ez a legdurvább heti mozgás 1982 óta, amikor Paul Volcker akkori Fed-elnök a recesszió enyhülésére hivatkozva csökkenteni kezdte a Fed kamatait. A kétéves kötvény hozama a múlt héten 3,71 és 4,53 százalék közt ingadozott, ami 2008 szeptembere óta a legszélesebb sáv.

Európában sem zajlott nyugodt mederben a kereskedés: a kétéves német Bund hozama az 1990-es újraegyesítés óta nem zuhant ekkorát, a legnagyobb mozgást a szerda hozta el, 48 bázispontos eséssel. A hozamok csökkenése olyan méreteket öltött, hogy az újonnan kibocsátandó államkötvények értékesítése Európa-szerte alulmaradt a várakozásoknak.

Ezért az elemzők óvatosságra intenek, korántsem biztos, hogy már most érdemes pozíciót felvenni a kötvénypiacokon, szerdán dönt ugyanis a Federal Reserve az alapkamatról, a várakozások az 50 bázispontos emelés és a szinten hagyás közt szóródnak. A prognózisok szerint a Fed irányadó kamatrátája 3,8 százalékos lehet az év végén, ami egy százalékponttal alacsonyabb a decemberi várakozásokhoz képest.

Amit nem tudunk, hogy mennyire szigorít a Fed, és az milyen hatással lesz az amerikai gazdasági növekedésre

– mondta Ashish Shah, a Goldman Sachs Asset Management befektetési igazgatója. Hozzátette: a befektetőknek a kamatlábak és a kötvényhozamok tekintetében mindkét irányban nagyobb bizonytalanságot kell beárazniuk, mint eddig.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.