késleltetett adatok

A kötvénybefektetőket is elbizonytalanította a magasan ragadt infláció

Tetemes mennyiségű devizakötvény-kibocsátással kezdték az évet a közép-európai országok, és szinte kivétel nélkül dollárkötvényekkel jelentek meg a piacon – olvasható az Erste hétfőn publikált régiós elemzésében. A nagy összegű jegyzésekkel a kibocsátók elsősorban a fennálló adósságállomány átlagos futamidejének meghosszabbítását célozták meg, illetve a közelgő lejáratokat finanszírozták.

A régiós országok a kedvező adósságprofiljuknak köszönhetően kifejezetten ellenállók a magasabb kamatköltségekkel szemben, de ez alól kivétel Lengyelország és Magyarország – vélik a bank szakértői. Mindkét ország nagy arányban rendelkezik változó kamatozású kötvénnyel, amelyek általában negyedévente újraárazódnak a piaci kamatlábak alakulásának megfelelően.

A kiemelkedő arány a forgalomban lévő adósságpapírokon belül kitettebbé teszi Magyarországot és Lengyelországot a magasabb kamatkörnyezetnek, erősebben, mint azt önmagában az adósságállományuk indokolná.

A bank elemzője, Juraj Kotian szerint az első negyedévben a régiós országok úgy próbálták elkerülni a jövőbeni kamatkiadások elszállását, hogy hosszabb lejáraton devizakötvényeket értékesítettek, amit saját devizában rövid lejáratú papírok kibocsátásával kombináltak. Különösen Magyarország, Lengyelország, Románia és Szerbia volt aktív, az év eddigi részében, 10,7 milliárd euró, valamint 15,4 milliárd dollár bevonásával.

De ez még csak a kezdet, Magyarország jelezte, hogy az év második felében euróban kíván hitelt felvenni (közben az RRF-források hiánya továbbra is nyomást gyakorolhat a kockázati felárakra), Románia pedig diverzifikálja az adósságszerkezetet, nyitna a japán jenben való kibocsátások felé, és zöldkötvényekkel is megjelenne a nemzetközi intézményi piacon.

Csehországban pedig egymilliárd euró felvétele esedékes, egy hasonló nagyságrendű lejárat visszafizetéséhez. Lengyelország is igyekezett meghosszabbítani a futamidők átlagidejét: egy jelentős devizakibocsátással 6 hónappal 5,2 évre tolta ki a súlyozott átlagos futamidőt, míg a zlotyban fennálló adósság futamideje továbbra is a legalacsonyabb a régióban, mindössze 4,2 év.

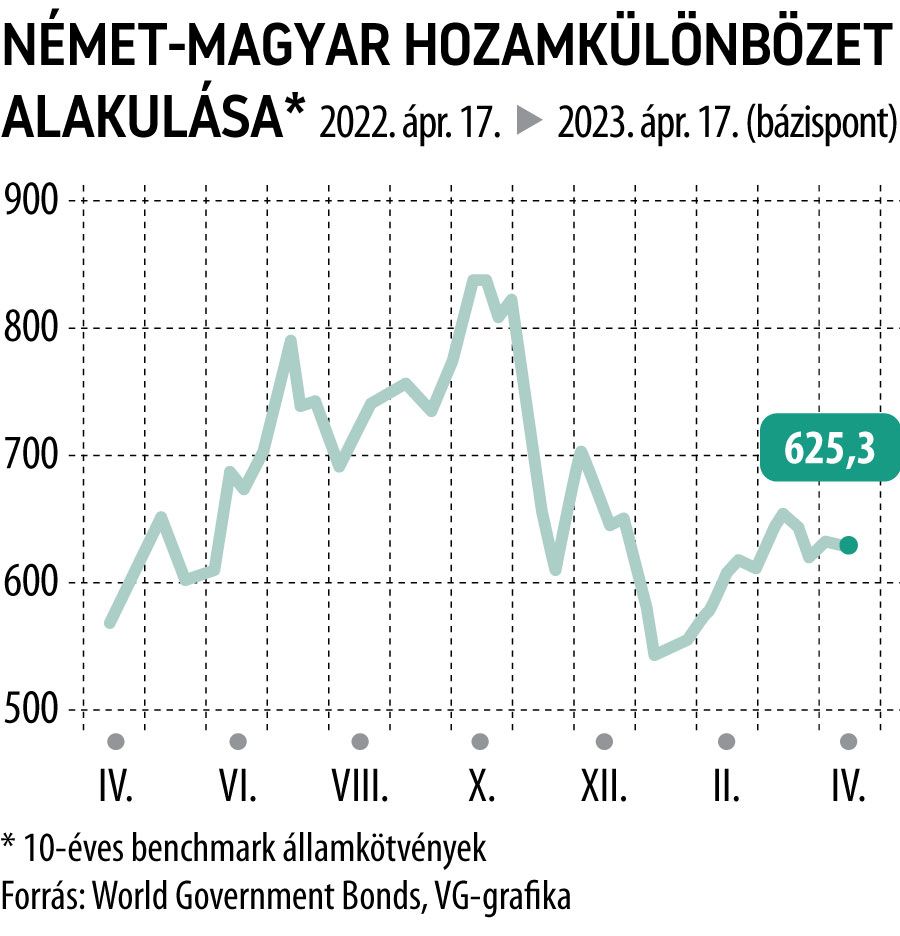

A magyar kötvénypiacról szólva az Erste-elemzők úgy értékeltek, hogy az év eleji optimizmus gyorsan elszállt, a hosszú hozamok felfelé korrigáltak: a 10 éves kötvény hozama 8,73 százalék, míg január közepén 7,15 százalék is volt. Nyeste Orsolya makrogazdasági elemző szerint, miután a Magyar Nemzeti Bank továbbra is szigorú monetáris politikát tart fenn (annak okán, hogy a várva várt dezinfláció csak nem akar elérkezni), a magyar kötvénybefektetők érezhetően óvatosabbá váltak. Az elemzés azonban hozzáteszi,

több tényező is támogathatja a hosszú magyar hozamok csökkenését:

a dezinfláció beindulása, a monetáris lazítás megkezdése és a forgalomban lévő forintkötvény mennyisége. Az időzítéssel kapcsolatban azonban – vagyis hogy a hozamok csökkenése mikorra várható – teljes a bizonytalanság az elemzők körében.

Jelentősen meghaladták a tervezettet a lakossági kötvényvásárlásokAz év második felében várható euróban denominált kötvény kibocsátása is, ennek időzítéséről az ÁKK a későbbiekben dönt. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.