Pokoli dilemma előtt a jegybankok: mély recesszió vagy tartósan magas infláció

Az idei év legégetőbb kérdése, hogy továbbra is velünk marad-e a magas infláció. A következő negyedévekben erre vonatkozóan csak sejtéseink lehetnek, mint Schrödinger macskájával kapcsolatban – vont kvantumfizikai párhuzamot a jelenlegi gazdasági helyzetről és várakozásokról Gyurcsik Attila, az Accorde Alapkezelő vezérigazgatója a Concorde Értékpapír Zrt. pénteki sajtóreggelijén.

Fotó: Kallus György / Világgazdaság

A globális feldolgozóipar már most recesszióban van, mert egyes termékekből túlfogyasztott a lakosság, ami most keresleti visszaesést eredményez. A Fed pedig hosszú évtizedek után először szigorít egy ilyen feldolgozóipari recessziós helyzetben.

A jegybanki szigorítás hatásai leggyorsabban az ingatlanszektorban jelentkeznek, az ingatlanárak drasztikusan csökkentek, a lakáspiac ugyancsak recesszióban van, az Egyesült Államokban például 20 százalékkal esett vissza az ingatlanberuházások száma. A kamatemelések gyorsan hatottak a banki aktivitásra is, de a hitelezési kondíciók már az amerikai regionális bankok csődje előtt is szigorodtak.

Általános bankválság nem valószínű a Concorde szerint, az SVB-csőd pedig inkább szabályozási anomália volt. A kereskedelmi ingatlanpiac viszont még tartogathat meglepetéseket, hullhatnak ki csontvázak a szekrényből, tovább lassítva az amerikai gazdaságot.

Fotó: Veres Viktor

Másfelől a szolgáltatások iránti kereslet továbbra is nagyon magas a pandémia során elhalasztott fogyasztás, valamint a gazdasági stimulusok miatt. A munkaerőpiac ezeknek köszönhetően továbbra is feszes szinte mindenhol, az amerikai munkaerőpiacról pedig még legalább 2-3 millió dolgozó hiányzik. Kínában pedig leginkább a kékgalléros munkavállalókból van kevés a piacon. Hasonló tendenciák jellemzők a mi régiónkban, Kelet-Közép-Európában is, a munkaerőköltségek a környező országok közül Magyarországon nőttek leginkább.

Dilemma előtt a jegybankok

Idén a jegybankoknak esélyük nyílik arra, hogy csatát nyerjenek az inflációval szemben, a 2024-ig elhúzódó háborút viszont már nem biztos, hogy sikerrel tudják megvívni. A feszes munkaerőpiac megnehezíti, hogy a nagy jegybankok visszatérjenek a korábbi inflációs célszámokhoz. A piac hite, hogy a Fed már idén kamatot csökkent, ezért túl optimista lehet Gyurcsik Attila szerint.

Egy enyhe recesszióval vissza lehet fogni az áremelkedés ütemét, ugyanakkor 2023 után a jegybankároknak dönteniük kell, hogy mély recesszióba taszítják a világgazdaságot, ragaszkodva az alacsony inflációs céljaikhoz, vagy elfogadják az árszínvonal emelkedésének magasabb szinten történő stabilizálódását, amit demográfiai okok is magyaráznak, és amire nincsen rövid távú megoldás.

Európában a helyzet valamivel jobb, a munkaerőpiac feszessége kevésbé problematikus az eurózónában, a kelet-közép-európai régió azonban továbbra is munkaerőhiánnyal küzd.

Itthon még távoli az egy számjegyű infláció

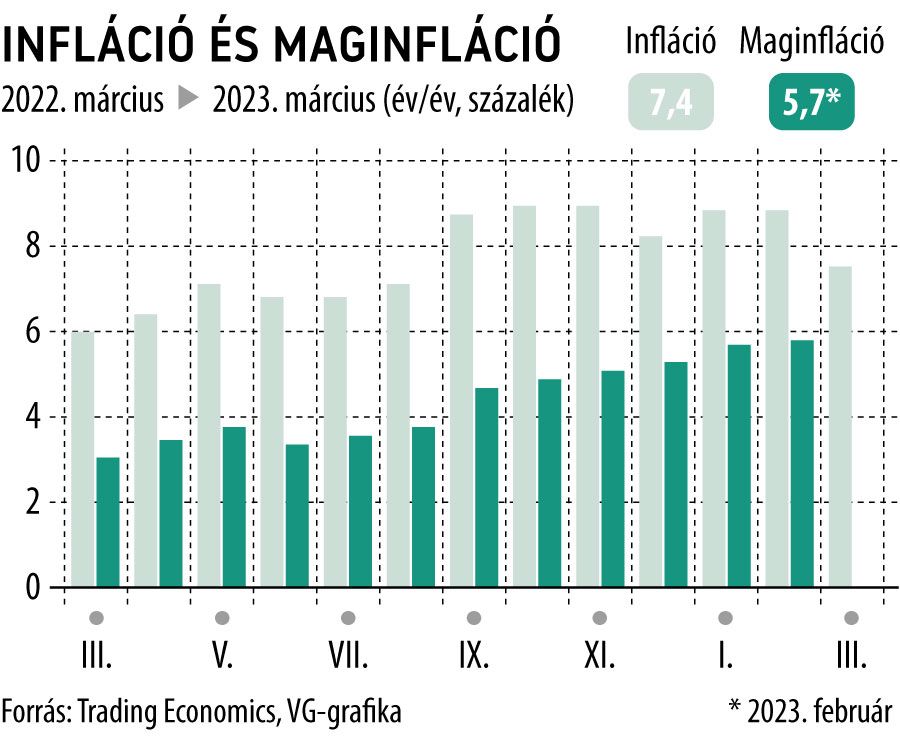

A hazai áremelkedés üteme csak lassan enyhülhet, legkorábban nyáron lehet majd alacsonyabb fogyasztói árindexet látni, szeptembertől a bázishatás is segítheti az éves alapú infláció mérséklődését, ezt követően lehet egy számjegyű az áremelkedés üteme – ismertette a befektetési szolgáltató várakozásait Jobbágy Sándor, a Concorde vezető makrogazdasági elemzője.

Az idei infláció ezzel együtt magasabb lehet a 2022-es 14,5 százaléknál, a Concorde átlagosan 16 százalékos inflációra számít Magyarországon.

Nagy valószínűséggel az idei első negyedév is GDP-csökkenést hozhatott, és 2023 egésze is enyhén mínuszos lehet, bár ez egyelőre hibahatáron belüli a jelentős bizonytalanságok miatt.

Furcsa recesszióban vagyunk, a magas infláció mellett alig érezhető a munkanélküliségi ráta emelkedése, a háztartások fogyasztását az állami intézkedések is támogatják, ez is hozzájárul a felemás helyzethez

– hangsúlyozta Jobbágy Sándor.

A kamatcsökkentéssel kapcsolatos várakozások a forint erősödése ellen hatnak, amit a Virág Barnabás jegybanki alelnök VG.hu-n megjelent interjújára adott befektetői reakciók is jól mutattak. Az energiaárak mérséklődése a tavalyi csúcsszintről viszont támogathatja a hazai fizetőeszközt.

Rendkívül olcsó a magyar tőzsde, de…

A magyar BUX index értékeltségénél csak az orosz és a török piac olcsóbb, amit nehéz nem a szabályozói környezetnek és az uniós pénzek hiányának betudni – mondta a hazai tőzsde alulteljesítéséről Le Phuong Hai Thanh elemzési üzletágvezető.

A különadók kivezetése kedvezően hatna a magyar részvények befektetési megítélésére, az energiaárak mérséklődése e tekintetben optimizmusra adhat okot. Alapvetően azonban a makrogazdasági környezettől függ, hogy mikor kerülhet vissza a korábbi, magasabb értékeltségi szinte a magyar tőkepiac.

Az amerikai tőzsde továbbra sem olcsó, Európa viszont az, és a háború gazdasági hatására hosszabb távon is vonzóvá válhat a befektetőknek kontinensünk részvénypiaca.

A térségben ugyanis 20 éve elmaradt energetikai beruházásokat kell végrehajtani, az orosz energiahordozókról való leválás miatti beruházások pörgethetik a gazdaságot, a szektor vállalatait is. Hasonló, korábban elhanyagolt terület a hadiipar is, ahol szintén nagyon kiemelkedő kapacitásbővítési, és ezáltal befektetési lehetőségek vannak.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.