késleltetett adatok

Ismét lecsapott a tőkepiacok keselyűje: újra akcióban a Hindenburg

A Gautam Adani vállalataiba és az indiai piacokba vetett bizalom teljes megingatása után a Hindenburg Research shortos befektetői csoport újabb célpontot talált, mégpedig Carl Icahn dollármilliárdos aktivista befektető személyében.

A sebezhető vállalatok gyenge pontjainak felkutatásával, azok részvényeire hatalmas short pozíciók felvételével, majd az érintett cégek szennyesének kiteregetésével tetemes nyereség zsebre tételén alapuló üzleti modelljével a Hindenburg az idén már elérte, hogy Ázsia egykoron leggazdagabb embere több mint 150 milliárd dollárt veszítsen, az indiai piac megbízhatóságába vetett hit alapjában inogjon meg, és a teljes indiai országindex mélyrepülésbe kerüljön – mindez pedig csak egyetlen jelentésbe került a vállalatnak.

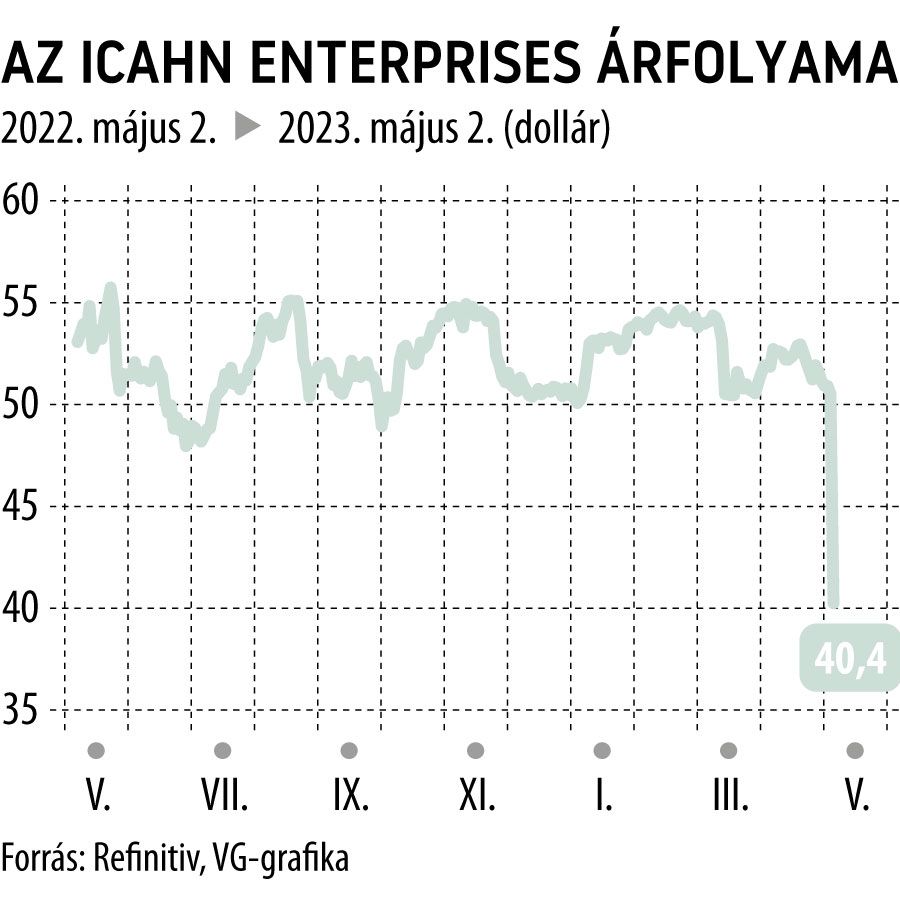

Adani után most Carl Icahn akadt a Hindenburg horgára, aki a jelentés megjelenése után elvesztette vagyona 41 százalékát, és a 119. helyre csúszott vissza a világ leggazdagabb embereinek sorában.

Az aktivista befektető vállalata, az Icahn Enterprises részvényeinek árfolyama a jelentés hatására történelmi rekordot jelentő 25 százalékot esett, ami 3,1 milliárd dolláros léket ütött a milliárdos vagyonába. A Hindenburg-jelentés egyebek között rámutatott arra is, hogy Icahn 7,3 milliárdnyi részvénye zálogként letétbe van helyezve egy hitelének fedezeteként, amiről a Forbes korábban nem tudott az üzletember vagyonának megállapításakor – az információ napvilágra kerülése nyomán ezt az összeget levonták Icahn felételezett összvagyonából, 61 helyes visszacsúszást okozva ezzel a listán.

Mit tartalmaz a legújabb Hindenburg-jelentés?

A shortos csoport kutatása szerint Icahn pontosan azt csinálja saját vállalatával, amivel rendre ő maga vádol másokat: rosszul kezeli a rá bízott javakat. A jelentés rámutat: Icahn cége 15,8 százalékos osztalékot fizet részvényeseinek, ami azonfelül, hogy szinte túl szép, hogy igaz legyen, nem is reális.

A Hindenburg szerint a világverő hozamot egy kvázi piramisjátékon keresztül éri el a cég.

A shortos csoport szerint Icahn cége az új befektetőktől befolyó összegeket használja fel arra, hogy a már meglévő részvényeseknek a mesés hozamot biztosítani tudja. A jelentés kiemeli: az ilyen üzleti modell csak addig fenntartható, ameddig az új belépők meg merik kockáztatni, hogy ők lesznek az utolsó kör – azaz még kifizetik valaki mesés osztalékát, ők maguk azonban már semmit nem kapnak vissza.

A Hindenburg szerint a piramisjátékon felül is vannak gondok a milliárdos háza táján: elemzéseik szerint az Icahn Enterprises veszélyesen nagy tőkeáttétellel hajtja végre egyes befektetéseit, illetve részvényei is hatalmas prémiumon forognak a vállalat valós eszközértékéhez viszonyítva.

Icahn szerint a Hindenburg akciója öncélú és „kizárólag a saját short pozíciójuk értékének növelését célzott előidézni”.

Azt, hogy a Hindenburg pontosan mekkora shortot épített ki Icahn cégében, nem tudni, mivel a vállalat nem tett közzé erről adatokat – ahogy az sem ismert, mennyit nyertek Adani vállalatainak több mint 150 milliárd dollárra rúgó vesszőfutásán. Az Adani-shortok valós mérete pedig minden bizonnyal a Hindenurg saját bevallása nélkül soha nem is fog kiderülni pontosan, mivel az indiai szabályozói környezet nyomán a befektetői csoport a tőzsdén kívül kereskedett, úgynevezett letéti jegyeket (participatory notes, p-notes) adott el határidőre, hogy Adaniék mélyrepülésén keressen, ezekre pedig az indiai felügyeletnek nincs rálátása.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.