Eltűntek a kockázatok, a Covid előtti szintre esett a pánikmutató

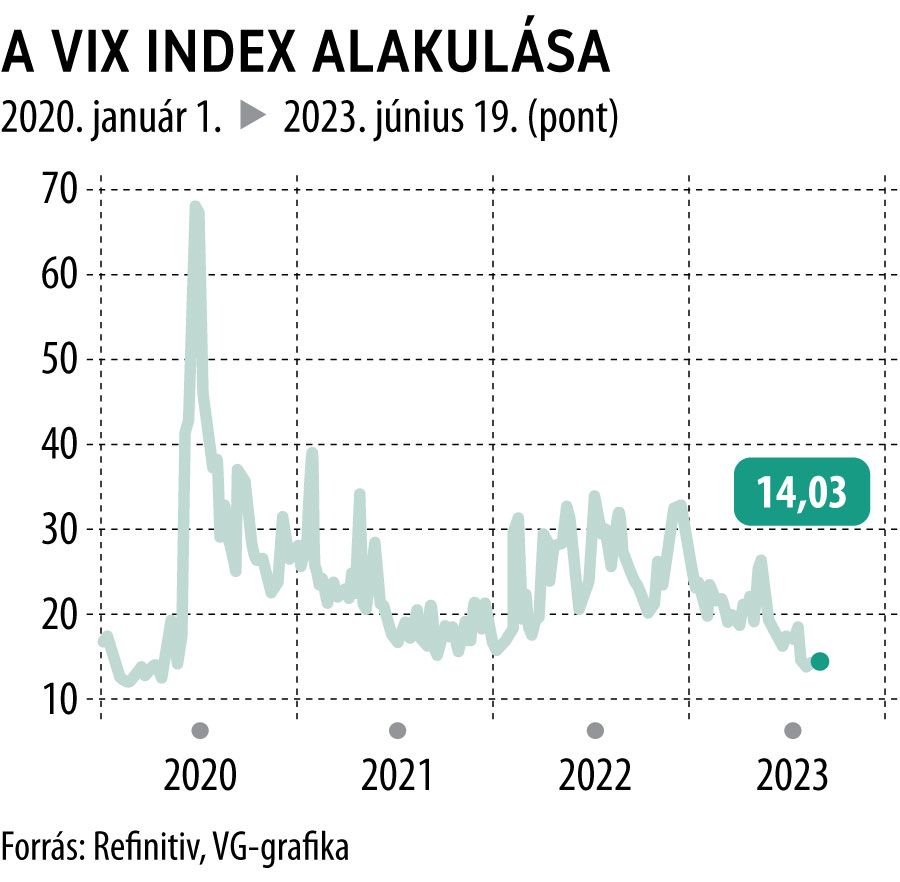

Több mint két éve nem volt olyan alacsonyan a részvénypiaci volatilitást mérő VIX, mint hétfőn. A 14,3 pontos érték bőven elmarad az 1990 óta mért mediántól – amely 17,77 – és a június eleji 19,5 ponttól is.

De mi is az a VIX index, és mi a jelentősége a részvénypiacok szempontjából?

A Hold Alapkezelő definíciója szerint a VIX remek előrejelzője a piaci hangulatnak, hiszen azonnal mutatja, ha a piaci szereplők bizonytalan időket várnak. Az Erste Market mindezt az alábbiakkal egészíti ki:

A VIX nem az S&P értékétől függ, hanem attól, hogy a befektetők az opciókon keresztül mekkora S&P-elmozdulást prognosztizálnak (vagy másképp: mekkora kereslet van az indexre kötött opciókra mint fedezeti eszközökre). A VIX a piaci pánikok esetében ugrik meg hirtelen, majd ahogy a félelem oszlik, fokozatosan visszatér nyugalmi értékéhez, ahogy az S&P 500 ismét emelkedésnek indul.

Alacsony VIX-érték jeletheti azt is, hogy eljön az idő, hogy az egyébként kockázatkerülő befektetők is fontolóra vegyék a részvényekbe való visszatérést. Persze van, aki másképp értelmezi a VIX-mutatót, a jelenlegi alacsony szint jelezhet veszélyes önelégültséget, vihar előtti nyugalmat is. Mindenesetre létező piaci stratégia, hogy akkor érdemes növelni egy portfólió részvénykitettségét, ha a VIX alacsony, és csökkenteni, ha magas.

A témával kapcsolatban 2019-ben a Journal of Financial Economics című folyóiratban jelent meg Alan Moreira, a Rochesteri Egyetem pénzügyi professzora és Tyler Muir, az UCLA professzora Volatilitásmenedzselt portfóliók című tanulmánya. Ebben kifejtették, hogyan ültethető át a VIX alakulása a befektetési portfóliók kezelésébe. A két prof szerint egy klasszikus 60-40 portfólió (60 százalék részvény, 40 százalék kötvény) célrészvény-allokációját csak akkor érdemes 60 százalékra belőni, ha a VIX megegyezik a medián értékkel, vagyis 17,77 ponttal.

VG-poll: milyen kockázatok várnak most a hazai befektetőkre?A Világgazdaság felmérése szerint bőven maradt annyi kockázat a befektetések világában, ami miatt jobb óvatosnak lenni. A lista élén a magyar büdzsé sérülékenysége, a recessziós félelmek és a túl szigorú monetáris politika szerepelnek. |

Ha ezen szint alá esik, akkor a volatilitásmenedzselt portfóliókban a részvénykitettségi célérték megváltozik: a 60 százalékos alapértéket meg kell szorozni 17,77-dal, majd elosztani az aznapi VIX záróárával. A jelenlegi VIX-állás alapján elég magas: 74,5 százalékos részvényarány következik az alapesetben jellemző 60 helyett, ez pedig folyamatos részvényvásárlást és kötvényeladást jelent.

Alacsony VIX, olcsóbb call opciók, még több részvényvásárlás

„Tulajdonképpen nem meglepő a VIX mozgása az elmúlt hetekben – mondta Nagy András, az Erste Befektetési Zrt. részvényelemzője a VG-nek –, hiszen számos bizonytalanság kiárazódott a globális tőkepiacokról. Az elmúlt két évben az infláció volt a vezető kockázat, de az már mindenhol tetőzött, és a kamatemelések vége is lassan közelít. S a befektetők úgy látják, jelenleg nincs olyan jövőbeni jelentős kockázat, ami fordulatot hozhatna a pozitív hangulatban.”

Nagy András szerint – bár egyetért, hogy a VIX inkább piaci pánik idején kerül a fókuszba – mégis lehet hatása a részvénypiacokra, akár rövid idő alatt. Amikor ennyire alacsony a volatilitás, akkor olcsóbbá válnak a call opciók, vagyis azonos pénzmennyiségből több részvényopciót lehet vásárolni. Ha pedig egyre többen opciókon keresztül kereskednek, és felépül egy jelentős opciós állomány, az húzza magával a részvénypiacokat is.

Ennek oka, hogy az opció kiírója – azért, hogy az alaptermék kockázatát lefedezze – vevőként jelenik meg a prompt részvénypiacokon.

Mint Nagy András elmondta, minél jobban emelkednek az árfolyamok a részvénypiacon, annál több részvényt kell a kiírt opciók mögé megvásárolni. Egyébként az opciós kereskedés sokáig a hedge fundok terepe volt, de a tengerentúlon mára sok szofisztikált magánbefektető is kedveli, mivel limitált a kockázata, a tőkeáttétel pedig nagy, éves futamidő esetén tízszeres értékre érdemes gondolni, bár maga a piac eléggé máshogy működik, mint a határidős ügyletek, rövid távon pedig még nagyobb lehet.

Ötven éve nem volt ennyire koncentrált a részvénypiac, hét cégen múlik az amerikai tőzsdék jövőjeKirívóan fejnehéz az amerikai részvénypiaci rali, hét vállalat szárnyalása hajtja a futamot. A kérdés az, utolérheti-e őket a mezőny. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.