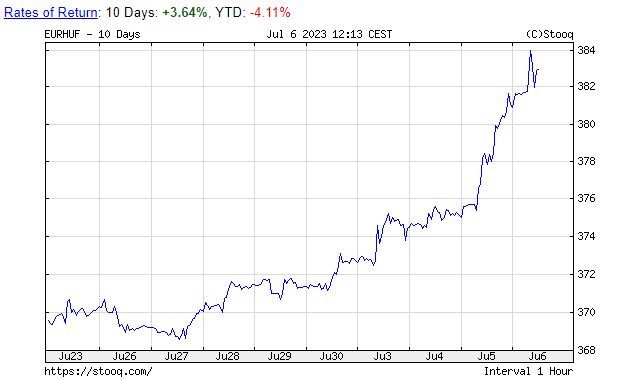

Bukott a forint árfolyama, az elemzők szerint ez már túlzás – Reuters poll

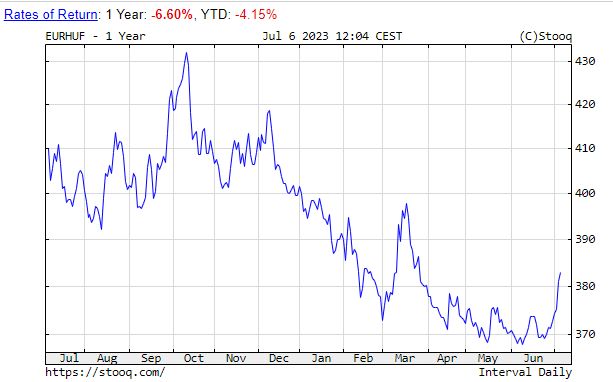

Rossz kedve van a forintnak, csütörtökön egyetlen ugrással felülírta az előjelet a Reuters reggel közzétett közép-európai devizafelmérésének hosszabb távú árfolyam-előrejelzésén. Az elemzői konszenzus 380-ra teszi egyéves távon az euróval szembeni árfolyamot. Ezt gyengülésnek írta a jelentés, ami helytálló ahhoz képest, hogy az előrejelzéseket az elmúlt napokban gyűjtötték, amikor a forint esése még nem indult be. Csütörtök reggelre azonban már a 384-es szintet ütögette, vagyis a konszenzus 1,3 százalékos gyengülés helyett majdnem ugyanekkora erősödés.

A havi felmérés eredménye ettől függetlenül még előrejelzői értékű, hiszen a szabadon lebegő árfolyamrendszerekben a kilengések bármelyik irányba természetesek, a szakemberek pedig az adott pillanatban számba vehető helyi fundamentumok és nemzetközi trendek alapján teszik meg hosszabb távú tétjeiket.

Mérget az ilyen szakértői jóslatokra természetesen soha ne vegyünk: gyakran történik, és bizonytalan környezetben még gyakrabban, hogy a trendek váratlan fejlemények hatására eltérülnek. Aki az elemzői előrejelzésekhez igazítja a nyaraláshoz szükséges deviza kiváltásának idejét, annak csak akkor van igaza, ha nem vár sokáig, amikor már viszonylag kedvező az árfolyam, illetve tisztában van vele, hogy mikor jön érzékeny időszak, amikor fennáll a rizikó, hogy nagyobb kilengések következnek.

Ez ütötte meg a forintot: kérdés, mennyi időre

Ezen a héten négy előre jelezhető kockázat is lesett a forintra, és ezeken még mindig nem jutottunk túl.

1. A héten a 2024-es büdzsét tárgyalja a parlament, és a költségvetési kockázatok felmérését gyakran veszi komolyan a devizapiac, nagy részben azért, mert erősen befolyásolhatják a magyar kamatpolitikát.

2. Az egyik legfontosabb költségvetési kérdés Magyarországon és Lengyelországban, hogy megérkeznek-e végül a Brüsszelben visszatartott uniós pénzek, és a kimenetelt erősen befolyásolhatja az Európai Unió szerdán közzétett jogállamisági jelentése. Ez továbbra is elmarasztalja a két országot, ami nem ízlett sem a forintnak, sem a zlotynak, bár nagy meglepetést azért nem okozott a két ország és a másik oldalon az Európai Bizottság és az Európai Parlament baloldali többsége közti politikai konfliktusok fényében.

3. Fontos, az MNB döntéseit is befolyásolni képes magyar gazdasági adatok látnak napvilágot a héten. A forint a csütörtökön közzétett májusi statisztikák láttán gyengült, mert sem az ipari termelési, sem a kiskereskedelmi adatok nem fényesek, ami valószínűsíti, hogy az MNB folytatja a kamatai csökkentését. Ugyanezt erősíti meg, ha a pénteken esedékes számok azt mutatják, hogy az éves infláció júniusban – amint azt sokan remélik – a 20 százalékos elemzői konszenzus alá csökken a májusi 21,5 százalék után, tovább távolodva a februári 25,4 százalékos csúcstól.

4. Nem kamatcsökkentési szignál, de a forintnak szintén odaüthet, ha a pénteken esedékes felülvizsgálatában a Standard and Poor’s meglepetésre bóvliba minősítené Magyarország adósságbesorolását, a sokkal nagyobb adósságot felhalmozó Görögország mellé, amely már felfelé tekinget a hitelminősítését illetően.

Mégis mi várható akkor most az árfolyamban?

Az MNB, amint a kamatemelésben is, a kamatok csökkentésében is az elsők közt lépett, miközben a világ nagy jegybankjai folytatják a kamatemelést, a forintot vonzóvá tevő kamatelőny tehát csökken. Ennek nem feltétlenül kellene gyengítenie a forintot, hiszen a befektetők előre beárazták a jövőben várt kamatcsökkentési pályákat a magyar, a régiós és a nagy jegybankoknál is. A kérdés, hogy ezekhez az eredeti előrejelzésekhez képest hogyan változnak a várakozások, a legutóbbi hírek itthon esetleg gyorsabb kamatcsökkentést, külföldön esetleg hosszabb kamatemelési ciklusokat áraznak.

Szigor, szigor: továbbmennek az úton, amelyen az MNB már visszafordultA világ kilenc vezető nyugati jegybankja közül heten emeltek kamatot a hatodik hónapban, ketten nem változtattak. A kamatemelési ciklusnak azonban koránt sincs vége – kivéve a lazítás útjára lépő Kínában. |

Mindettől eleve érzékenyebb a forint, mint korábban, és a többi közép-európai deviza is, különösen a zloty, hiszen az őszi választások környékére Lengyelországban is a kamatcsökkentések megindulására számítanak az elemzők. A Reuters-felmérés a forinthoz képest kétszer akkora, 2,7 százalékos egyéves gyengülést jósolt a zlotynak az euróval szemben a keddi zárószinthez képest, 4,55-ra. A forinthoz hasonlóan a zloty is gyengült a napokban, a 4,417-es csúcsról 4,481 környékére.

Közép-Európába a következő hónapokban valószínűleg megérkezik a kamatcsökkentési hullám, és a lengyel és a cseh jegybank a negyedik negyedévben követheti a kamatcsökkentésben Magyarországot

– írta jegyzetében Liam Pach, a Capital Economics szenior feltörekvő piaci közgazdásza.

Ami a forintot illeti, láthattuk, hogy már az egyéves távra várt szintjén is túlgyengült, holott óriási meglepetést a fent felsorolt fejlemények eddig nem hoztak. Hátravan még a listán pénteken az inflációs adat, a költségvetés végszavazása és a piaczárás után az S&P döntése.

A konszenzustól jócskán eltérő infláció, illetve a hitelminősítői döntés még okozhat erős ingadozást a héten az árfolyamban, bármelyik irányban, miközben a költségvetés hatalmas meglepetésére már nem érdemes számítani, de a róla érkező hírek akkor is befolyásolhatják hangulatot.

A kérdés, mi pörög át az e heti, eddig negatív hangulatból a jövő hétre. A tapasztalat idén eddig az volt, hogy a gyengülés epizódjai után – beleértve az év eleji hitelminősítői dorgálásokat – a forint a tavalyhoz képest lejjebb szállt energiaárakat tükrözve rendre visszatért az erősödő trendhez – igaz, hogy időközben megkezdődtek az MNB kamatcsökkentései.

A forint akkor is gyengült, amikor január végén a Standard & Poor’s az eddigi BBB kategóriából BBB mínusz kategóriába vágta vissza Magyarország adósságbesorolását, negatív helyett stabil kilátással, de ebből a csapásból rendkívül gyorsan magához tért.

A kilátás vagy a besorolás rontása ezúttal is lehet a jövő hétre is átnyúló hatással. „A fordulat akkor érkezhet, ha a lendület elfogy, és néhány napig oldalazni kezd az árfolyam” – írta technikai elemzésében az Equilor.

A gyors gyógyulás ezúttal nem feltétlenül garantált – hiszen alacsonyabbak a kamatok és lelassult a gazdaság –, de ki sem zárható,

hiszen a holand TTF-földgáz ára az utóbbi napokban-hetekben inkább csökkenő, mint emelkedő trendet mutat, a magyar gazdaság fundamentumaiban pedig nem történt alapvető változás. A Reuters poll mindenesetre azt mutatja, hogy előretekintve az elemzői pályák alapján az árfolyam e heti negatív reakciói túlzottnak tűnnek. A jelentős napon belüli ingadozások valószínűnek tűnnek rövid távon: csütörtök kora délutánra 381,5 környékére erősödött vissza a forint, a nap végére azonban már 386 környékén járt.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.