késleltetett adatok

Mitől lesz jó minőségű egy részvény?

A befektetők a részvényeket általában két csoportra szeretik osztani, ezek a value és a growth. A growth, vagy növekedési részvények alatt egyértelmű, hogy mit értünk – olyan cégek, amelyek évről évre jelentősen növelik az eladásaikat és a nettó eredményüket, vagy várhatóan a jövőben fogják. Az így meghatározott value részvények a már érettebb és kevesebb növekedési potenciállal rendelkező vállalatok, amelyek eredménytermelő képességük vagy eszközértékük alapján alulértékeltek, vagy legalábbis alacsonyabban értékeltek az átlagos részvényhez képest.

Ez a megközelítés azonban nem feltétlenül konzisztens azzal, amit egy értékalapú befektető gondol a value-ról.

Az akadémiai pénzügy a value-ra mint faktorra tekint, ahogy azt Fama és French is meghatározta. Az így értelmezett „value” az ár és a cég könyv szerinti értékének hányadosaként (Price/Book Value) alacsony árazású cégeket jelenti (magyarán látszólag olcsó). Ennek a felfogásnak semmi köze ahhoz a befektetési irányzathoz, amelyet Graham és Dodd indított el a 20. század első felében, és máig rengeteg sikeres befektető és alapkezelő módszerének az alapját képezi.

Az értékalapú befektető nem korlátozza magát, ugyanúgy vehet growth és value részvényeket, illetve ezek keverékét.

Az alulértékeltség ugyanúgy jöhet az eredménytermelő képességből, mint ahogy a fent említett mérlegoldalról való megközelítésből is, de a jó lehetőségek gyakran nem egyértelműek néhány mutatószám alapján.

Az értékalapú befektetők különböző módszerek segítségével azt próbálják megbecsülni, mennyit lenne érdemes fizetni egy adott vállalatért (vagy egy részéért), majd akkor cselekednek, ha az érték és az ár között jelentős eltérést találnak.

Ez pedig nem korlátozza a keresett részvények univerzumát az úgynevezett value papírokra, hiszen ilyen eltérések bármilyen típusú részvénynél előfordulhatnak, tekintve, hogy a piacok szereplői emberek, akiknél kognitív torzítások lépnek fel (egyéb további piaci hatékonytalanságot okozó tényezők mellett). Az viszont kétségtelen, hogy az ígéretekre épülő növekedési papírokat kerülik az ilyen befektetők, hiszen az érték csak a távoli jövőben terem meg a részvényes számára, ami pedig bizonytalanságot hordoz magával.

It's far better to buy a wonderful company at a fair price than a fair company at a wonderful price

– szól Warren Buffett elcsépelt mondása. Buffett a csodálatos cégek alatt azokat érti, amelyeknek a kialakult belépési korlátoknak köszönhetően fenntartható versenyelőnyük van. Ez azt jelenti, hogy olyan védőfallal, vagy „moat”-tal rendelkeznek, ami miatt nem tudnak új szereplők belépni az adott piacra. Ennek következményeként hosszú távon tudják az eredményeiket növelni és jelentősen az elvárt hozam feletti megtérülést tudnak elérni a tőkéjükön (ROIC), magyarán extraprofitot tudnak termelni, és így a növekedés értéket teremt.

Jó példa erre a Microsoft. Az Office termékek egyértelmű jeleit mutatják a keresletalapú méretgazdaságosságnak, ugyanis minél több ember használja ezeket, annál nehezebb lesz egy hasonló terméknek piacra lépnie (betanulás, váltással járó költségek stb.). A probléma csupán annyi, hogy az ilyen cégek jó minőségét általában az árazása is tükrözi, továbbá nehéz felismerni, hogy valóban fenntartható-e a versenyelőny, illetve az ilyen cégek értékelése is okozhat akadályokat. Ettől függetlenül nem lehetetlen racionális értékeltségű quality papírokat találni.

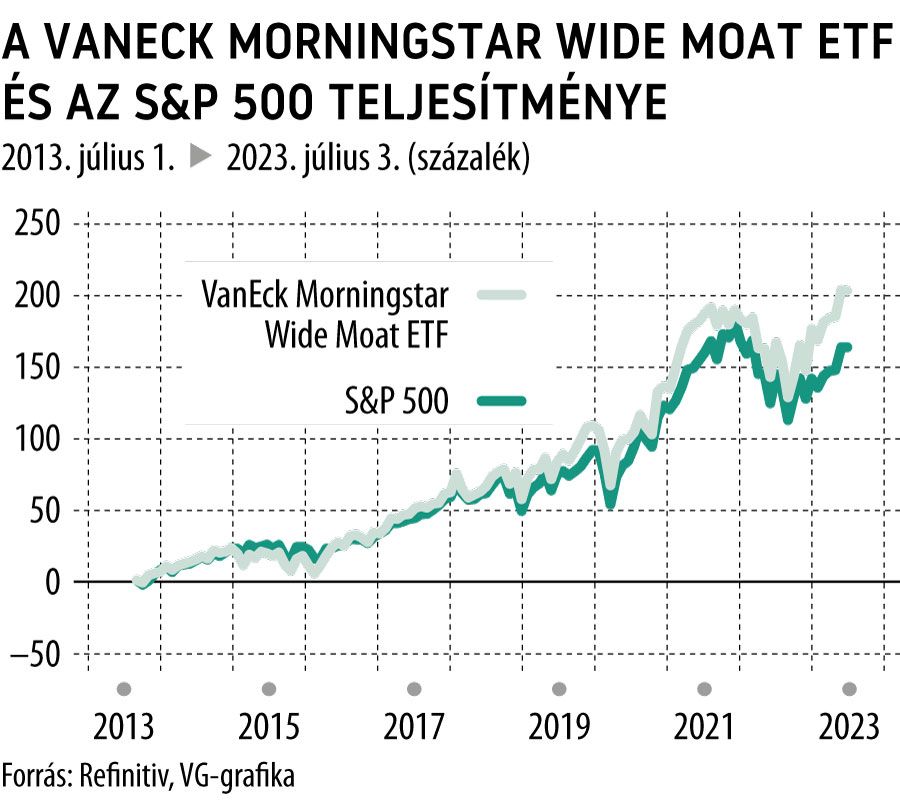

A Morningstar 2002-ben indította a Wide Moat Focus Indexet, amelybe az említett fenntartható versenyelőnnyel büszkélkedő és kedvezőnek ítélt értékeltségen forgó cégeket válogatja a társaság elemzőcsapata. Az összehasonlítás nem tökéletes, hiszen ez az elemzőcsapat teljesítményét is tükrözheti, azonban mivel hasonló paraméterek alapján dolgoznak a fentebb írt megközelítéshez, véleményem szerint releváns.

Az index teljesítményét leképező VanEck Morningstar Wide Moat ETF jelentősen az S&P 500 feletti teljesítményt ért el az utóbbi 10 évben, ahogy az ábrán is látszik. A felülteljesítés 1, 3, illetve 5 éves időtávon is tapasztalható. Mint említettem, ez az index nem feltétlenül mutatja ennek a befektetési stílusnak a sikerességét, azonban valamelyest tükrözi a quality faktort.

Alapvetően logikusnak hangzik, hogy hosszú távon az átlagosnál jobb minőségű és átlagos, vagy az alatti értékeltségen forgó részvények jobban kellene teljesítsenek, mint az átlagrészvény, azonban vannak ennek a megközelítésnek hátrányai is. Mint említettem, a quality cégek általában drágák és összetett az értékelésük. Ami pedig még fontosabb, hogy a versenyelőnyt biztosító védőfal felismerése nem egyszerű, több könyv is íródott ebben a témában, a moatok pedig nem statikusak, az előny idővel elkophat. Amint a piac érzékeli, hogy eltűnhet az előny és az extraprofit, az jelentős eséseket hozhat a részvényárban. Elképzelhető, hogy a Meta 2022-ben tapasztalt zuhanásánál is hasonló folyamatok mentek végbe, bár csak átmenetileg.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.