Aláássák a friss piaci prognózisok hitelét az utólagos statisztikai revíziók

Ismét beigazolódott a régi bon mot, hogy csak a jövőnk biztos, a múltunk mindig bizonytalan. A Wall Street Journal könnyed hangvételű, ám mégis húsba vágó rovata, az „Azt beszélik”, ezúttal a gazdasági statisztikában elharapózott utólagos revíziók hatását tűzte tollvégre. Mondván, a felülvizsgálatok néha olyan mélyrehatóak, melyek aláássák a prognózisok bázisát, félrevezetve a kormányokat és a befektetőket egyaránt.

Kiderült például, hogy a brit gazdaság mégsem Európa betege.

Eddig úgy látszott, hogy az Egyesült Királyságban a GDP még mindig elmarad a járvány előtti szinttől. Ám időközben kiderült, hogy a gazdaság jobb állapotban van, mint amit az előzetes becslések mutattak. Vagyis mégsem a britek a G7 sereghajtói, hanem megelőzték Németországot, s együtt nőttek a franciákkal. A tőzsdei lap persze rosszmájúan megjegyzi, hogy

ez mindaddig így marad, amíg nem érkezik újabb felülvizsgálat.

Különös esztendő volt 2011, amikor a statisztikusok az óceán mindkét partján annyira mellélőttek, hogy az már piacmozgató hatású volt. Az egyik az amerikai Munkaügyi Statisztikai Hivatal 2011. augusztusi

zéró munkahelyteremtésről beszámoló jelentése, ami 2 százalékos részvényomlást

okozott a Wall Streeten. Ráadásul, erre hivatkozva Obama elnök visszavonta az új szigorú levegőszennyezési szabályokat, hogy a környezetvédelmi engedménnyel támogassa a vállalatokat. A károgó közgazdászok pedig kórusban figyelmeztettek a gazdaság lassulására. Aztán a későbbi

felülvizsgálatok kimutatták, hogy valójában az amerikai munkaerőpiac már akkor is egészséges volt,

s a 2011. augusztusi havi új munkahelyek végleges száma valójában 133 ezer volt. Így aztán már nem volt annyira meglepő, hogy a 2011-es év végére a munkanélküliségi ráta 8,5 százalékra mérséklődött.

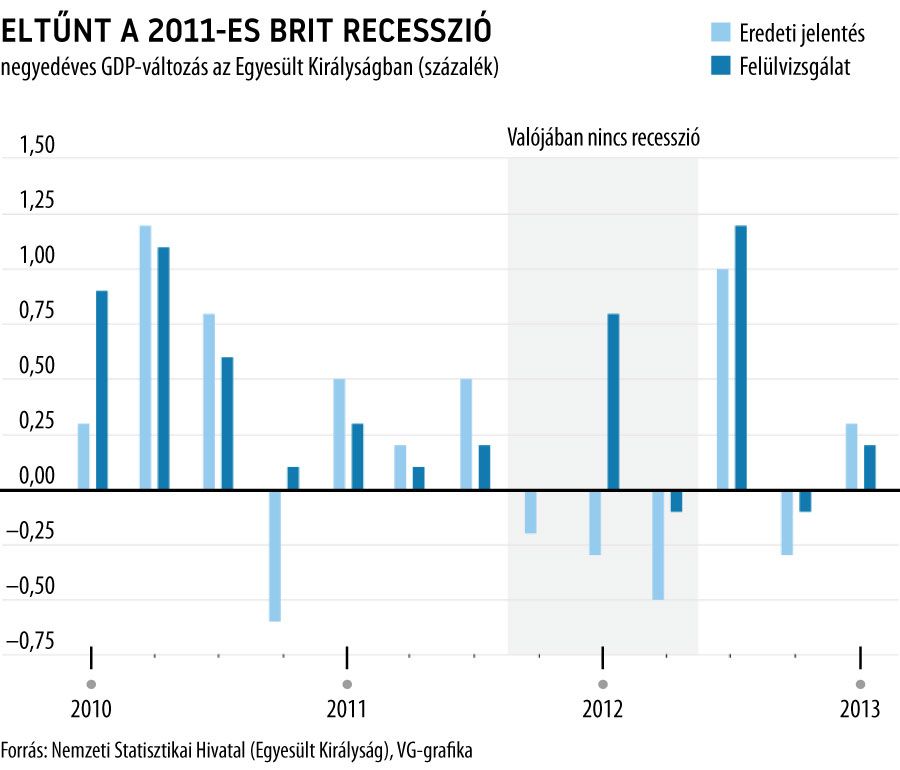

Még megdöbbentőbb volt, hogy ugyanebben az időben Nagy-Britanniában a három egymást követő negyedéves gazdasági visszaeséstől rettegtek. Ám

a felülvizsgálat az egész gazdasági hullámvölgyet átrajzolta, eltüntetve belőle a recessziót.

A statisztikai becslések és felülvizsgálatok problémája nem új, de a helyzet egyre rosszabb. Amíg például a világjárvány előtt a vállalkozások 60 százaléka válaszolt a statisztikai felhívásokra, a pandémia utáni válaszadási arány már csak 42 százalékos. És a statisztika nem kezel érzékenyen olyan változásokat, mint az otthoni munkavégzés vagy a közösségi média gazdasági befolyása.

A piacok nem hajlandók reagálni a revíziókra, különösen érzéketlenek a GDP-felülvizsgálatokra, mert az átlagbrókert vagy a hétköznapi befektetőt csak a legfrissebb adatok érdeklik, nem pedig az, hogy mi történt két évvel ezelőtt

– mondja Paul Donovan, a UBS Global Wealth Management vezető elemzője. Hozzátette: ami még rosszabb, hogy

az emberek ragaszkodnak ahhoz a téves elképzeléshez, hogy a számok pontosak, pedig ez egyszerűen nem igaz.

Egészen más jellegű, de hasonlóan komoly adatértelmezési probléma nehezíti az amerikai infláció mérését napjainkban. Amíg a jegybank szerepét betöltő Fed a személyes fogyasztási kiadások (PCE) árindexét preferálja, addig a befektetők általában a fogyasztó árindexet (CPI) figyelik. Így

nem ugyanazt az inflációt látja a piac, mint a Fed.

Így nem csoda, ha gyakran egymás ellen fogadnak a befektetők és a jegybankárok.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.