késleltetett adatok

Nike: a konszenzus szerint az átlagos célár 26 százalékkal magasabb az aktuális részvényárnál

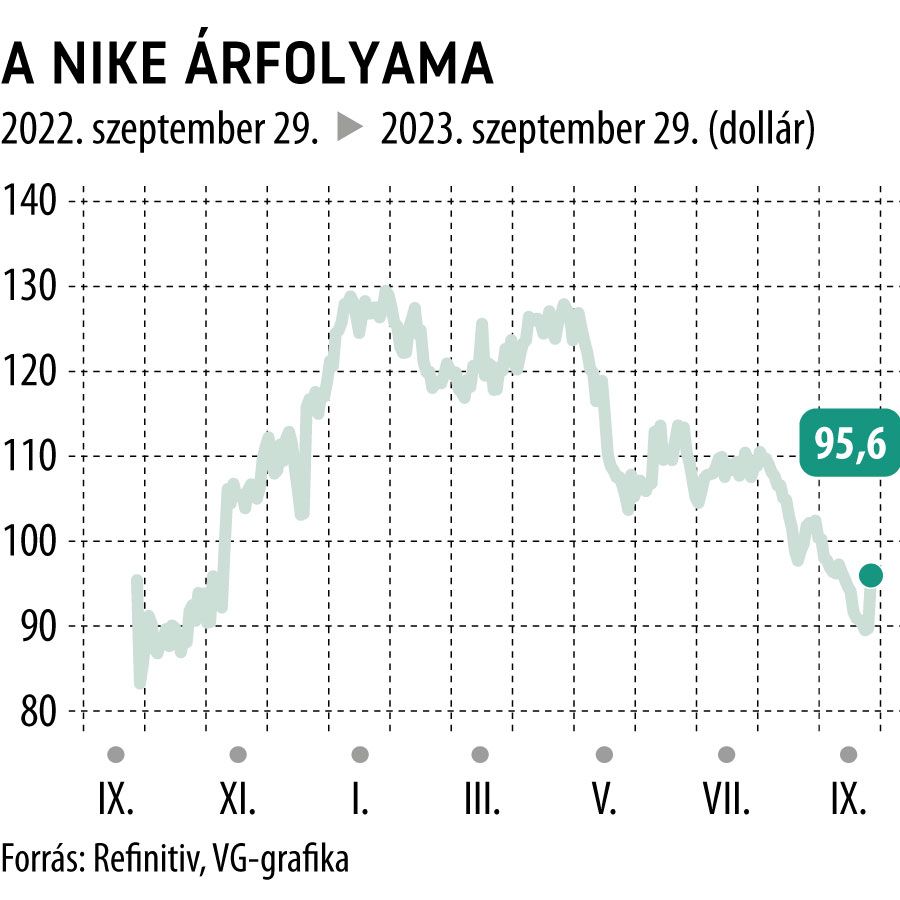

Az elmúlt években alulteljesítő volt a Nike részvénye a teljes piaccal szemben, ami azért is érdekes, mivel a fundamentumok alapvetően rendben vannak a vállalatnál, ráadásul a múlt héten közzétett negyedéves gyorsjelentés a befektetők félelmeit is eloszlathatta a globális kereslet csökkenésével kapcsolatban.

Mindez a részvényárfolyam reakciójából is látható volt, hiszen több mint 10 százalékos pluszban nyitott az árfolyam a jelentés közzétételét követően és a pénteki piaczárásig ebből több mint 6 százalékos pluszt meg is tartott a részvény.

Az eredményekből az látható, hogy a sportszergyártó termékei iránt globálisan stabil maradt a kereslet, annak ellenére, hogy a globális makrokörnyezet nem nevezhető támogatónak. A konkrét eredményeket nézve a részvényenként 92 centes eredmény, valamint a bruttó eredményhányad is felülmúlta a várakozásokat. Ugyan a bevételek közel 13 milliárd dolláros szintje már nem tudta elérni a várakozások szintjét, a készleteknél bekövetkezett 10 százalékos csökkenés szintén arra utal, hogy sikerülhetett a régebbi állomány nagyobb részét értékesíteni.

Ehhez az is hozzájárulhatott, hogy folyamatos leárazásokkal igyekszik a készletszintet menedzselni a vállalat, ugyanakkor ezek a leárazások láthatóan nem vezettek a bruttó marzs csökkenéséhez, amely most már 3 negyedéve folyamatosan növekedett, bár a historikus csúcsoktól egyelőre még lejjebb található a 44 százalék körüli szinten. Kockázatként a kínai keresletet lehet említeni, azonban annak ellenére, hogy egyelőre nem voltak annyira erős eladási számok az országból, de a Nike menedzsmentje továbbra is optimista a kereslettel kapcsolatban Ázsiában.

A kedvezőnek nevezhető eredmények mellett azonban a részvényárfolyam nem szerepel erősen, kérdés, hogy hozhat-e trendfordulót a múlt heti jelentés. Historikusan a részvény P/E alapú értékeltsége az elmúlt évek mélypontjain tartózkodik, például a 2020-as évben a koronavírus járvány alatti esés során forgott ilyen alacsony 12 havi előretekintő P/E rátán, miközben azóta további növekedés látható a bevételekben, és stabil profitot is termel a Nike. Nyilvánvalóan a magasabb kamatkörnyezet, és a negatívabb makrogazdasági kilátások csökkenthetik a szektor és ezzel együtt a részvény kilátásait, de a Bloomberg konszenzusa alapján az átlagos célár is 26 százalékkal magasabb az aktuális részvényárnál, így a fundamentumok indokolhatnának egy magasabb árazást is.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.