késleltetett adatok

Nincs az a jegybanki szigor, amely lehűtené az amerikaiak fogyasztási lázát

Az amerikai fogyasztók már tavaly is szembementek az inflációval. Idén meg olyan kitartóan költekeznek, mit sem törődve a történelmi magaslatokon tanyázó kamatlábakkal, hogy immár kimondható: a fogyasztók felülírták a recessziós prognózisokat, teljesen összezavarva a közgazdászokat. A Wall Streeten most arról tanakodnak az okostojások, hogy a Fed kérlelhetetlen priznicei nyomán miért nem hűl a fogyasztási láz.

Úgy tűnik, hogy az erős munkaerőpiac, a rugalmas megtakarítások és az amerikai lakások növekvő ára mellett a fogyasztók jól érzik magukat, s az infláció ellenére is költenek. Hiába emelkednek az árak, rendre megtelnek a koncerttermek és a mozik vetítői, lefoglalják a luxusnyaralásokat, autókat vásárolnak, s a vendéglősök sem panaszkodhatnak a forgalomra.

Ha az idei recessziót elkerülheti is az amerikai gazdaság, vannak arra utaló jelek, hogy a jelenlegi költekezési szokások nem fenntarthatók. A Bankrate felmérése szerint az amerikaiak 60 százalékának csökkentek ebben az évben a megtakarításai. Szeptemberben a jövedelmük 3,4 százalékát takarították meg, ami csupán fele a pandémia előtti utolsó év (2019) őszén mért megtakarítási aránynak a Kereskedelmi Minisztérium adatai szerint. Ráadásul a kamatemelési periódus alatt szép csöndben feljebb csúszott az úgynevezett semleges kamatszint, ami hosszabb távon megdrágítja a lakás- és autóvásárlást, valamint a hitelfelvételt. Vagyis jó eséllyel azt követően is magasabb szinten ragadhatnak a kamatlábak, amikor a rövid oldalon beavatkozó Fed már lazít a rátán.

A munkaerőpiac ereje és a háztartások pozitív mérlege segített az amerikaiaknak átvészelni az infláció viharát – hangsúlyozta Daniel Zhao, a Glassdoor foglalkoztatási weboldal közgazdásza.

A betöltetlen állások száma augusztusban több mint hárommillióval haladta meg a munkát kereső munkanélküliek számát. A bérnövekedés szeptemberben 4,2 százalék volt, meghaladva a 3,7 százalékos inflációt. Bár a fogyasztói árak tavaly nyár óta hűlnek, de az áremelkedés még mindig meghaladja a járvány előtti szintet.

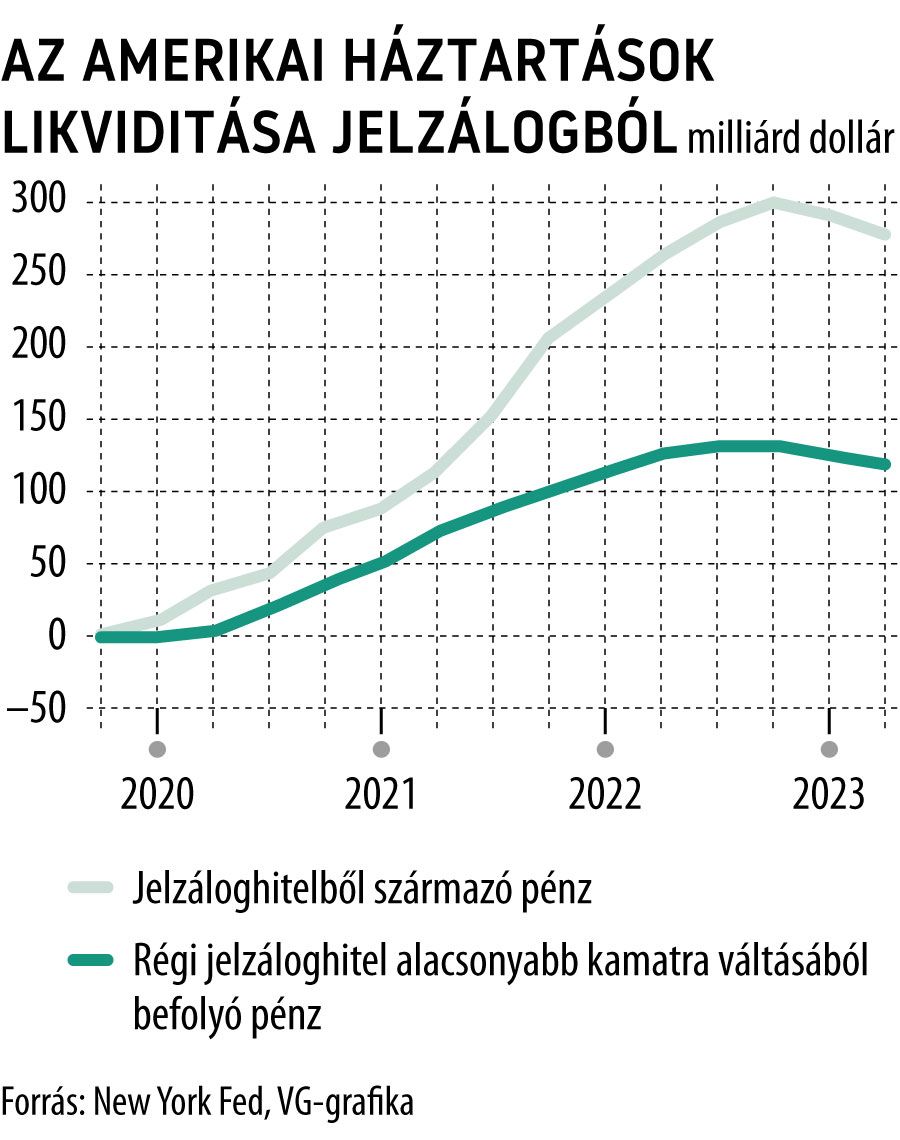

A lakásfinanszírozás költsége az elmúlt két évben megemelkedett, s a 30 évig fix kamatozású jelzáloghitelek évi 8 százalékos kamatterhe sok potenciális lakásvásárlót tart a pálya szélén. Ám a lakásárak emelkedése és a régi jelzáloghitelek relatíve alacsony kamatozása rengeteg amerikai háztartást juttat extra jövedelemhez.

A világjárvány kezdetétől 2023 második negyedévéig az amerikai háztartások 280 milliárd dollárt tettek zsebre az otthonukra terhelt új jelzáloghitelekből. Emellett körülbelül 120 milliárd dollárt takarítottak meg a jelzáloghitelek refinanszírozásával, amikor például a 30 éves futamidőt 20 évesre váltották, s ezzel megtakarították a kamat egyharmadát.

Miközben a lakástulajdonosok likviditáshoz jutottak, a pénz lakáscélú befektetésére a jelenlegi magas jelzálogkamatok mellett nincs mód, mindenki beragadt a régi lakásába, ezért jobb híján is fogyaszt.

Már tavaly feltűnt az elemzőknek, hogy az amerikaiak felélik a járvány idején a kényszerű bezártság és az elkölthetetlen fizetések és segélyek révén felhalmozott megtakarításaikat. Úgy tűnik, ez a párnázottság még mindig kitart. De van egy pszichológiai tényező is, amely szintén összefügg a pandémiával.

A járvány aláásta a szorgos hangya szemléletet, az emberek nem bíznak a jövőben, így teret nyert az egyszer élünk tücsök mentalitása, amit az infláció pénzmorzsoló hatása is fokoz, gyorsítva a pénz forgási sebességét

– véli Michael Liersch, a Wells Fargo vezető tanácsadója.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.