késleltetett adatok

Szívás: csökkentette profitvárakozását a Marlboro gyártója

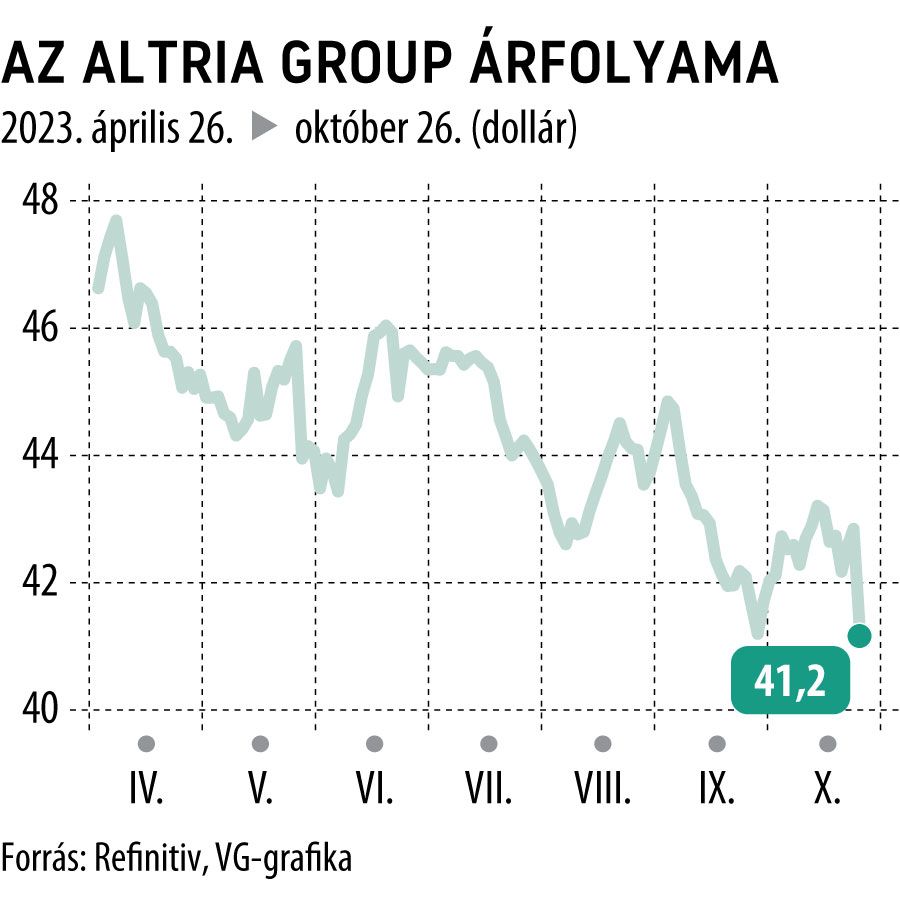

Több mint 2 százalékkal, 42 dollár alá esett az egyebek közt a Marlboro márkájú cigarettákat is gyártó Altria Group részvénykurzusa csütörtökön az amerikai tőzsdenyitás előtti elektronikus kereskedésben, miután a cég harmadik negyedéves gyorsjelentése közlésével egyidejűleg csökkentette éves profit-előrejelzését.

A dohányipari óriás szerint mind több dohányos cseréli le a drágább cigarettákat – például a Marlborót – olcsóbbra, illetve az egészségügyi kockázatok miatt sokan inkább az alternatív dohányzási lehetőségeket, például az e-cigarettát, hevített dohányterméket vagy a nikotintablettát választják.

Ezért az idei évre részvényenként most már csak 4,91–4,98 dolláros korrigált nyereséget (EPS) vár a cég, szemben a korábbi, részvényenként 4,89–5,03 dolláros prognózisával.

Az új becslés a tavalyi bázishoz képest 1,5-3 százalékos növekedést jelentene.

Pedig az Altria a volumencsökkenés ellensúlyozására áremeléseket is végrehajtott hagyományos termékeinél, megkockáztatva a Marlboro piaci részesedésének zsugorodását.

A harmadik negyedévben a cég bevételei összességében 4,1 százalékkal, 6,28 milliárd dollárra apadtak, míg tisztított nettó EPS-e változatlanul 1,28 dollár maradt.

„Az Altria cigaretta-üzletága továbbra is rendkívül nyereséges, ami segíti a vállalatot a hagyományos dohánytermékek alternatíváinak gyártására való átállásban” – értekelte a gyorsjelentést Billy Gifford vezérigazgató.

Hasonló véleményen van Rae Maile, a Panmure Gordon elemzője is, aki szerint az Altria továbbra is hatékonyan használja ki áremelési képességét bevételei és a nyeresége védelmében.

Az üzleti modell nem sérült, mivel a volumencsökkenés dacára a profit egy jottányit sem esett vissza

– tette hozzá.

A cég mindenesetre – a Juul Labs 2018-as katasztrofális következményekkel járó felvásárlása ellenére – folytatja az alternatív dohánytermékeket gyártó cégek akvizícióját. Júniusban az Njoy Ace e-cigaretta-gyártót illesztette bele portfóliójába.

A cég részvényeit az LSEG elemzői konszenzusa 47,85 dolláros medián célár mellett, tartásra ajánlja.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.