késleltetett adatok

Új szegmensbe tör be az Nvidia – tovább tarthat a rali

A legfrissebb hírek alapján pedig új piaci szegmensbe szállna be az Nvidia, személyi számítógépekhez készült processzorokat is tervez gyártani a cég, így új kihívót kaphat az Intel. Legalábbis a Reuters értesülései alapján 2025-től már az Arm Holdings technológiáján alapuló CPU-kat is gyártana a vállalat.

Az Intel számára természetesen ez komoly fejfájást jelenthet, miközben az Nvidia számára pedig egy újabb potenciális növekedési lehetőség. Az Intel piaci pozíciója persze még így is erős, főleg a PC-khez készült CPU-k esetében, de ebben könnyen változás jöhet. A mesterségesintelligencia-csipek piacát egyelőre vezeti az Nvidia, és a személyi számítógépek piacán is esetleg beépíthetők lennének ezek a funkciók, amelyet a Microsoft is támogat a Windows-alapú rendszereknél.

A tovább fokozódó technológiai versenyben az Intel viszont nehéz helyzetbe kerülhet, ráadásul az AMD is fejleszti az Arm technológiájára épülő csipjeit. A bevezetésre ugyan még várni kell, viszont a befektetők is már elkezdték árazni a várható trendeket, és a rövid távú piaci reakciók is azt mutatják, hogy a piac pozitívan értékeli az Nvidia további növekedési lehetőségeit.

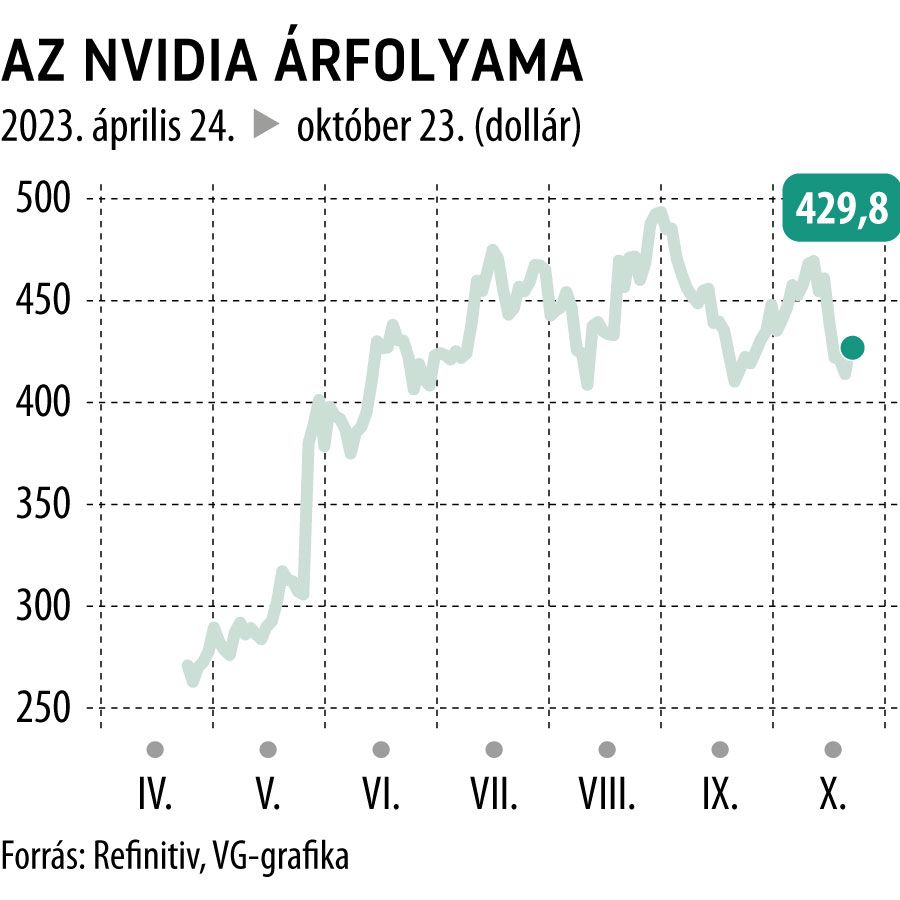

Figyelembe véve a részvény idei évi szárnyalását az értékeltségre tekintve egyáltalán nem láthatunk csúcsszinteket. Sőt az idei évben a 12 havi előretekintő P/E-alapú értékeltség a 60-as szintről 27-re csökkent, miközben a részvényárfolyam idén hozzávetőlegesen a háromszorosára emelkedett. Emögött az eredmény- (EPS-) várakozások ugrásszerű növekedése áll, és nyilvánvalóan a magasabb hozamkörnyezet is a részvények értékeltségére negatív hatással van, az ezzel együtt növekvő eredményvárakozások miatt jelenleg a historikus átlag alatt forog az Nvidia részvénye a 12 havi előretekintő értékeltséget nézve.

Persze az Nvidia értékeltsége a piachoz képest jóval magasabb, az S&P 500 index például 17,7-es előretekintő P/E rátán forog, viszont a technológiai szektor értékeltségét nézve már nem tűnik magasnak az árazás, mivel az S&P 500 IT-szektorának alindexe 24-es előretekintő P/E rátát mutat.

Kérdés azonban, hogy a jövőbeli növekedési várakozásokat sikerül-e teljesíteni a cégnek, amely persze kockázat lehet arra vonatkozóan, hogy egy magasabb értékeltség indokolt lehessen egy részvénynél. Amit viszont nehéz árazni, az a mostanihoz hasonló potenciális növekedési lehetőségek, amikor a vállalat egy új szegmensbe lép be, és ezzel pedig a piaci átlaghoz képest várhatóan magasabb növekedési ütemet érhet el.

Az Nvidia esetében ezek a várakozások fokozottak, de láthatóan a befektetők is egy még több szegmensben piacvezető vállalat képét árazzák a jövőben duplázódó bevételekkel és többszöröződő egy részvényre jutó eredménnyel.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.