késleltetett adatok

Részvényeknek áll a zászló, a technológiai sztárok mellett teremhet babér a magyar papíroknak is

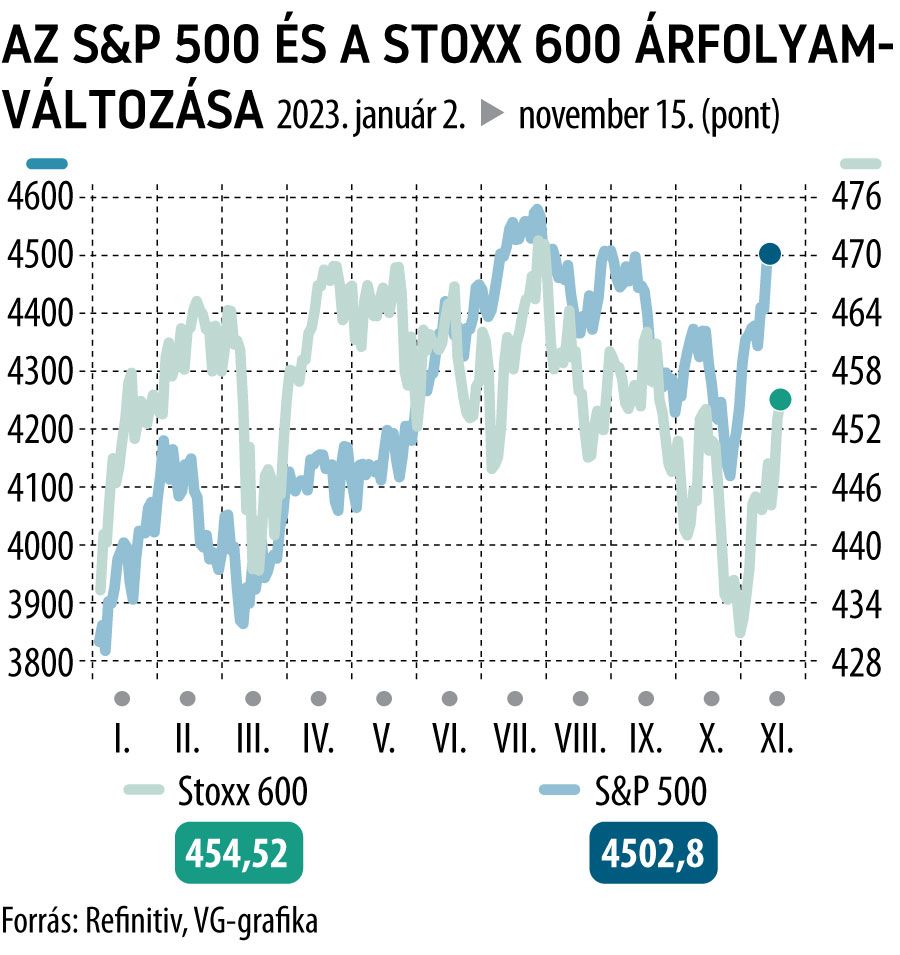

Sokat javult a tőkepiaci hangulat az elmúlt napokban, korrekció helyett újabb emelkedést láthatunk a tőzsdéken, amit a vártnál kisebb amerikai inflációs adat és a kedvező gazdasági fejlemények is támogatnak – mondta Cinkotai Norbert vezető elemző a KBC Equitas online befektetői rendezvényén.

A piac mindezek miatt arra számít, hogy az amerikai jegybank a vártnál hamarabb és bátrabban kezdhet el kamatot vágni, ám az Egyesült Államokban még nem érte el a pénzromlás üteme a Fed 2 százalékos célját, így ez inkább csak spekuláció, de ezzel az erős piaci momentummal most nem érdemes szembemenniük a befektetőknek sem. Optimizmustól tanúskodik a KBC saját befektetői hangulatindexe is.

A brókerház vezető elemzője szerint érdemes figyelemmel kísérni a dollárt is, ugyanis

az amerikai fizetőeszköz közelmúltban látott gyengélkedése kedvező fundamentumot teremt a részvényeknek,

a nagy exportkitettséggel bíró vállalatoknak pedig közvetlenül is kapóra jön. A csökkenésnek induló amerikai kötvényhozamok miatt is nőtt a kockázatos eszközök vonzereje – összegezte az elmúlt időszak részvénypiaci implikációit Cinkotai Norbert.

Amerikában már megtörtént a fordulat, az európai cégek még zsugorodnak

Bizakodásra adnak okot a harmadik negyedéves vállalati jelentések is, legalábbis a tengerentúlról érkezők.

Varga Dániel elemző szerint az amerikai cégeknél már látható a fordulat, az első két negyedév profitcsökkenése után ismét a nyereség – átlagosan 6,3 százalékos – bővüléséről adtak számot az S&P 500 index vállalatai bevételük stagnálása mellett is. Szektoronként persze nagyon eltérő a kép, a forgalombővülésben az ingatlancégek, a nyereségtermelésben a telekommunikációs és a tartós fogyasztási cikkgyártók remekeltek, míg az energiacégek és a nyersanyagtermelők a bevétel és a profit tekintetében is a sereghajtók között maradtak, számottevő csökkenést regisztrálva a tavalyi magas bázisról. A kedvező trend jövőre felerősödhet, és akár 20 százalék körüli profitbővülést is hozhat a tengerentúli nagyvállalatoknak.

Európában még várat magára a fellendülés, érdemi profitbővülés csak 2024 második felétől várható, a következő két negyedévben még apadó eredményekről adhatnak számot a kontinens legnagyobb cégei. Ennek tükrében nem is meglepő, hogy az európai részvényindexek diszkonttal forognak az amerikai társaikhoz képest.

A technológiai nagyágyúk húzzák a piacot

Ezzel együtt az S&P 500 sem számít historikusan drágának – bár olcsónak sem – a jelenlegi 19-es P/E-mutató alapján, a KBC szerint itt is lehet még emelkedésre számítani.

Az összkép viszont csalóka, a rekorddöntés közelében álló S&P 500 indexet ugyanis az idén remekelő technológiai és telekommunikációs szektorok húzzák igazán, míg a hagyományos, defenzívebb szektorok továbbra is szenvednek

– mutattak rá a szakértők.

A zászlóshajónak számító amerikai index a tech szektor ralija következtében fejnehézzé vált, a 15 legnagyobb méretű részvény 38 százalékos súlyt képez a félezer vállalatot tartalmazó kosárban. Az előbbiek kiemelkedő teljesítménye így elfedi a szélesebb piac gyengélkedését.

Az amerikai tőzsde motorját adó technológiai papírok kifejezetten magas árazásúak, de a KBC így is talál mellettük szóló érveket. Az Amazon, az Apple vagy éppen az Nvidia nevével fémjelzett szektortól a következő három évben is két számjegyű eredménybővülésre számítanak az elemzők, tetemes, 760 milliárd dolláros készpénzállományuk pedig a borúsabb gazdasági időkben is válságállóvá teszi őket, sőt adott esetben további felvásárlásokra is lehetőséget ad számukra. Narratívájukat erősíti az is, hogy a technológiai fejlődés a jövőben is a befektetői fókuszban maradhat, a magas külpiaci kitettség miatt ugyanakkor a devizapiaci hatásoknak másoknál sokkal érzékenyebb ez a szektor.

Nem értékelik eléggé a befektetők a jól teljesítő magyar részvényeket

A szakértők véleményt mondtak a hazai tőzsde blue chipjeiről is, amelyek egyaránt a vártnál jobb negyedéves jelentést tettek közzé. A rekordbevételt szállító Magyar Telekomnak az inflációkövető díjkorrekció, valamint a kormányzati megállapodás értelmében kivezetendő közműadó és távközlési pótadó is hátszelet adhat a jövőben. Az utóbbi hónapok ralija után is lehet még tér az árfolyam-emelkedés előtt, mivel erősek a fundamentumok és kedvezők a kilátások.

A csúcsbevételről és a kiemelkedő profitszámokról jelentő OTP eredményét az üzbég leánybank teljesítménye is javította, bár a hitelezés a magas kamatkörnyezetben nem igazán tudott bővülni. Az emelkedő marzsok, a stabil hitelállomány és az alacsony kockázati költségek ugyanakkor egyaránt a magyar nagybank mellett szólnak, értékeltsége továbbra sem magas az európai szektortársakhoz mérve: az árfolyam nagyjából megegyezik az egy részvényre jutó saját tőkével. A bankszektort ezzel együtt most nem igazán kedvelik a befektetők, inkább ennek lehet szerepe abban, hogy a kurzusnak nem sikerült megkapaszkodnia a 14 ezer forintos szint felett.

A Mol a konszolidálódó energiaár-környezetben is felül tudta múlni a piaci várakozásokat, és még egész éves EBITDA-célját is feljebb srófolta 300 millió dollárral. Az olajcég részvényárfolyama ennek dacára továbbra is elmarad a konszenzusos célártól, és a KBC szerint egyelőre nem is látszik olyan felhajtó erő, amely 3000 forint fölé vinné.

A többiekhez hasonlóan erős háromhavi eredményt nyújtó Richternek a tőzsdén jobb és rosszabb időszakai is voltak idén. A 9000 forintos szint ismét akadályt jelent a kurzus előtt, a jelenlegi árfolyamon kissé alulértékelt a papír, a KBC szerint ezért hosszabb távon van tér az emelkedés előtt. A kimondottan erős forint ugyanakkor jelenleg nem kedvez az erősen exportorientált gyógyszergyártónak, visszafogva az árfolyam-emelkedési lehetőséget is.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.