késleltetett adatok

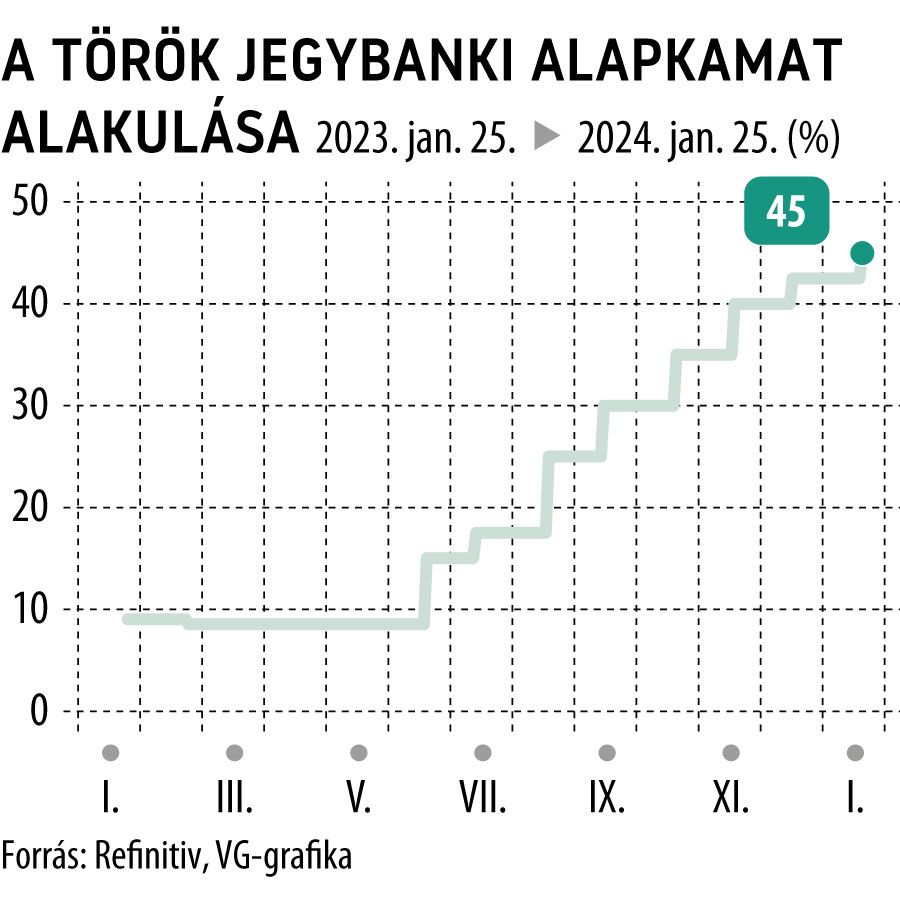

Az előzetes elemzői várakozásokkal összhangban 250 bázisponttal, 45 százalékra emelte az irányadó kamat szerepét betöltő egyhetes repókamat szintjét a török jegybank, több mint 20 éve nem látott magasságba felnyomva a mutatót. A mai emelés a nyolcadik monetáris szigorítási lépést jelenti a tavaly nyáron beállt gazdaságpolitikai fordulat óta, melynek során egy korábbi Wall Street-i bankár, Hafize Gaye Erkan vette át az ország jegybankjának vezetését.

Fotó: Shutterstock

A török jegybank történetében szinte példátlanul hosszú ideje tartó szigorítás ezzel végéhez érkezhetett, mivel a monetáris politikai szakemberek a döntést követő közleményükben kiemelték: az elérhető adatok alapján elmondható, hogy a kamatkörnyezet elérte az infláció letöréséhez szükséges szigort, melyet addig fenn is tartanak majd, ameddig csak szükséges.

A nyáron beállt jegybanki fordulat óta az alapkamat szintje ötszörösére nőtt, azonban egyes vélekedések szerint még ez is kevés lehet a pénzromlás mértékének kívánt szintre szorításához, így amennyiben a kamatemelések sorát valóban le is zárja a központi bank, könnyen elképzelhető, hogy szükség lesz további, a piaci likviditást csökkentő intézkedésekre is, mint például rövid lejáratú államkötvény-kibocsátásokra, vagy a banki tartalékráták növelésére, hogy a célszint környékére tudják csökkenteni az infláció mértékét.

Mást mondanak a török jegybankárok és a befektetési bankok

A jegybankárok kijelentései ellenére a vezető befektetési bankok körében messze nincs egyetértés arról, hogy merre indulhat majd meg a török monetáris politika a közeljövőben. A Morgan Stanley és a Goldman Sachs elemzői kamatvágásokra számítanak az év második felében, míg a JPMorgan szakértői egy hosszan magasan tartott alapkamatszintre rendezkednek be, melyet akár még további szigorítások is követhetnek az év későbbi szakaszában, ha az infláció letörése a jelenlegi szintek mellett lehetetlennek bizonyulna.

A pénzromlás mértéke decemberben éves összehasonlításban 64,8 százalékra gyorsult, a jegybanki előrejelzések szerint azonban az infláció idén májusban, 75 százalék környékén tetőzhet majd, mielőtt az év végére 37 százalék környékére szelídül.

A drasztikus kamatemelési dömping ugyan a piacok számára kedvezőnek bizonyult, a gazdaság teljesítményére rányomta bélyegét: az ipari termelés visszaesése magasba emelte a munkanélküliségi rátát, ami kifejezetten rossz hír Erdogan kormánypártja számára, amelynek márciusban önkormányzati választásokon kell majd ismételten elnyernie a lakosság bizalmát.

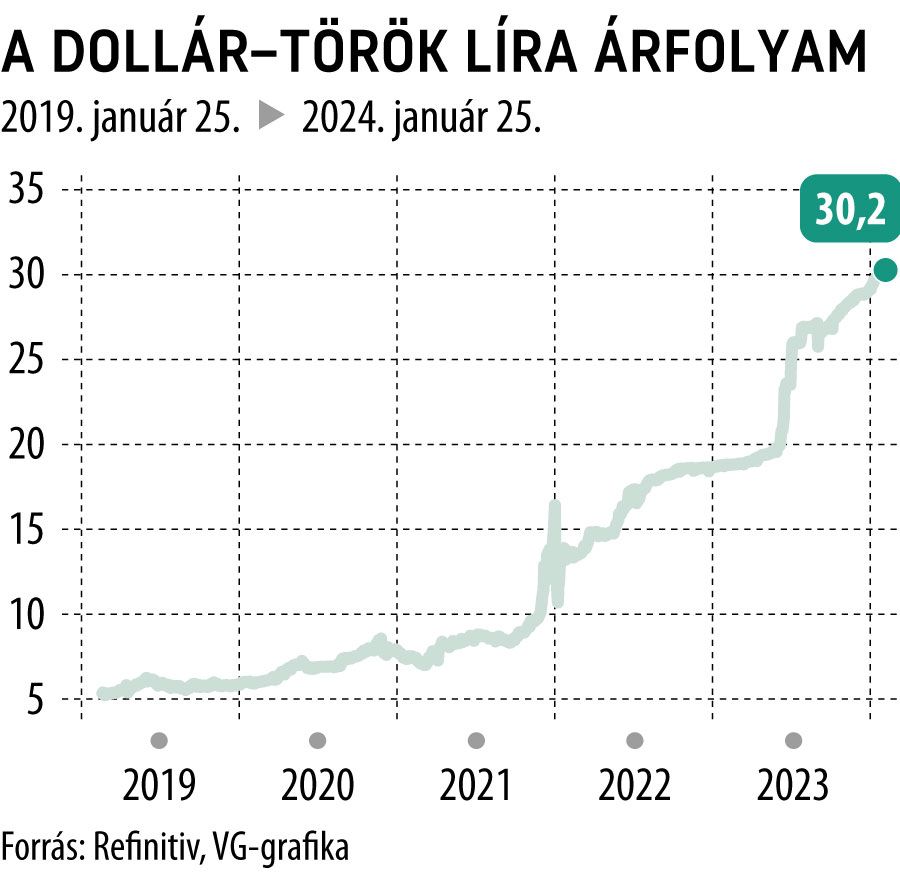

A jegybank monetáris politikai fordulata azonban egyelőre nemcsak az infláció elleni harcban bizonyult kevésnek, de a líra évek óta tartó értékvesztésének sem tudott gátat szabni: a dollár a hatszorosára drágult a török devizához képest az elmúlt öt év során, az elemzői konszenzus pedig a dinamika hosszú távú fennmaradását valószínűsíti.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.