Bőkezűek lesznek idén is az európai részvényarisztokraták

Az idén a várakozások szerint már mérséklődő európai kamatszintek újra kelendővé teszik az osztalékrészvényeket az Atlanti-óceán keleti partján is, amiről már tavasszal, az éves osztalékok közzétételével megbizonyosodhatunk – írta a német Handelsblatt kedden.

Fotó: Golden Shrimp/Shutterstock

Sorjáznak a kiváló hozamok a vén kontinensen

Ráadásul az erőteljesebb amerikai részvénypiaci rali nyomán az elemzők szerint a vén kontinens részvényei jellemzően magasabb hozamot is termelnek, azaz a részvények árfolyamához mérten százalékosan több osztalékot fizetnek, mint az Újvilágban.

A frankfurti DAX-index által követett 40 német tőzsdei cég átlagos hozama például 3,2 százalék körül alakulhat, szemben a Dow Jones és az S&P 500 2 százalék alatti szintjével.

Még többet hoznak a befektetők konyhájára a vezető finn és osztrák tőzsdemutatót követő ETF-ek (tőzsdén kereskedett befektetési alap), hiszen előbbi esetében 5,1 százalékkal, míg a bécsi ATX kosarát alkotó részvényeknél átlagosan 5,8 százalékkal számolnak a szakértők. Sőt, a spanyol, az olasz és a brit vezető részvényindex is a 4 százalékos hozammérce felett cövekelhet le ebben az évben.

Az egyedi részvények közül a Handelsblatt a két, hazánkban is aktív német prémiumautó-gyártót, a Mercedest és a BMW-t emeli ki, hiszen előbbi osztaléka a részvénykurzus 8 százalékát, a Debrecenben beruházó bajoroké pedig 8,5 százalékát teheti ki.

Azért nem árt az óvatosság

A tágabb európai porondon két, 10 százalék feletti osztalékhozamot kínáló tőzsdei vállalat, a részvényeseit előreláthatóan 10,2 százalékos javadalmazással megörvendeztető finn Fortum energiacég, és a 12,4 százalékot visszaosztó brit Vodafone tűnik vonzónak.

Fotó: Shutterstock

Mindkettővel kapcsolatban azonban javasolt az óvatosság, mivel a magas osztalék főként a részvényárfolyam összeomlásának a következménye, és a jövőben az elemzők ismét csökkenő kifizetéseket várnak.

A csökkenő részvényárfolyamok a magas osztalékhozamok ellenére ugyanis éppen a piacok szkepszisét mutatja a cégek üzleti modelljével szemben, azaz azt feltételezik, hogy a vállalati nyereség újra csökkenni kezd, és a vállalatok kénytelenek lesznek alacsonyabb osztalékot fizetni

– jegyezte meg a lapnak Andreas Hürkamp, a Commerzbank elemzője.

A befektetők végső soron csak azokkal a részvényekkel járnak jól, amelyek az emelkedő nyereségükkel összhangban folyamatosan növelik osztalékukat. „A részvényeseket csak egy ilyen befektetés védi meg az inflációtól” – hangsúlyozta Markus Zeiss, az LBBW Asset Management alapkezelője.

Zeiss a megbízhatóan magas és emelkedő osztalékra való tekintettel ebből a szempontból mindenekelőtt az egészségügyi ágazatot ajánlja, mivel a társadalom elöregedése miatt folyamatosan növekszik az orvosi termékek iránti kereslet.

A pénzben dúskáló Novartis

Az ágazat európai nagyágyúi közül az egyik célpont az osztalékát 1996 óta minden évben növelő svájci Novartis, amely a következő négy negyedévre várt nettó nyeresége alapján 14 alatti P/E arány (árfolyam/nyereség) mellett igen mérsékelten értékelt.

Ráadásul mivel hazai szektortársa, a Roche bő 18 milliárd eurónak megfelelő értékű saját részvénycsomagot vásárolt vissza tőle, rengeteg pénze is van, úgyhogy sorra vásárolhatja magának a blockbuster – azaz kasszasikerrel kecsegtető – készítményeket fejlesztő cégeket. Ezek olyan gyógyszerek, amelyek éves forgalma meghaladja az egymilliárd dollárt.

A hangsúly a neurológián, a rákkezelésen, a szív- és érrendszeri betegségeken, valamint az immunológián van.

Nemrég jelentették be a német Morphosys biotechnológiai vállalat megvásárlását 2,7 milliárd euróért. Ezzel a Novartis megszerezte a pelabresibet, egy ritka vérrákfajta kezelésére használt gyógyszert.

Ráadásul integrációs nehézségekre sem kell számítani, hiszen a két cég már közel két évtizede dolgozik együtt a rákkutatásban. A Deutsche Bank a felvásárlás bejelentése után azonnal megerősítette vételi ajánlását. Szerinte az így megszerzett új gyógyszer jól illeszkedik a cég portfóliójába.

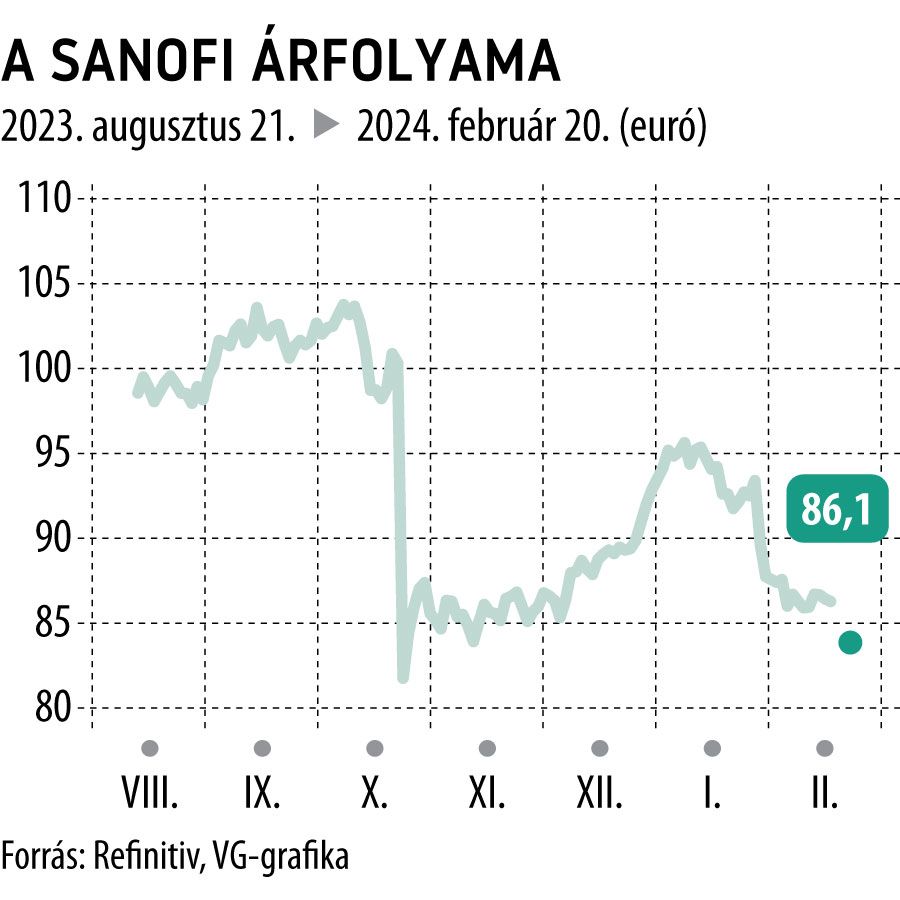

A bőkezű francia részvényarisztokrata

Még hosszabb sikerszériát mondhat a magáénak az osztalékát idén már harmincadik alkalommal növelő francia Sanofi . A részvény idei 4,4 százalékos osztalékhozama egyébként már önmagában is vonzó.

Bár a vállalat nettó profitja tavaly 35 százalékkal, 5,4 milliárd euróra esett vissza és ezért a részvény árfolyama is 20 százalékkal beszakadt az egy évvel ezelőtti rekordszinthez képest, az egyszeri torzító hatásoktól – például szervezeti változásoktól – megtisztított visszaesés alig két százalékos volt.

A Novo Nordisk és az AstraZeneca után a Sanofi kecsegtet a harmadik legnagyobb növekedési ütemmel az európai gyógyszeriparban, ám mindössze 10,8-as P/E arányával mindkettőnél lényegesen kedvezőbb értékeléssel rendelkezik – emeli ki Jo Walton, aUBS elemzője.

Az ingujjában adut rejtegető Linde

Szintén éppen 30 éve emeli az osztalékát, az amerikai riválisával, a Praxairrel hat évvel ezelőtt egyesült és a Wall Streetre átköltözött Linde is, amely a fúzióval globális piacvezetővé vált az ipari felhasználású gázok termelésében. A vállalat oxigént, hidrogént és más gázokat szállít a teljes ipari szektornak, a kórházaknak és az élelmiszergyártóknak. Ezen kívül az elmúlt 8 év mindegyikében rekordnyereséget ért el.

Az elemzők 2024-re átlagosan 6,2 milliárd eurós nettó nyereséget prognosztizálnak, a tavalyi 5,7 milliárd euró után.

A borítékolható siker egyik oka, hogy világszerte csak négy nagy beszállító maradt a piacon, az oligopolisztikus struktúra pedig garantálja a megbízható bevételeket és a magas jövedelmezőséget, 20 százalék feletti árbevétel-arányos megtérüléssel.

A vállalat azonban az ingujjában is rejt még egy adut, ez pedig nem más, mint a hidrogénüzemű járművek esetleges áttörése. Emellett az energiaválság is a Linde malmára hajtja a vizet, lévén a cégek egy része ipari gázok felhasználásával és földgázfogyasztásuk mérséklésével javítja energiahatékonyságát.

Ajánlott videók