Érdemes figyelni az európai bankrészvényekre

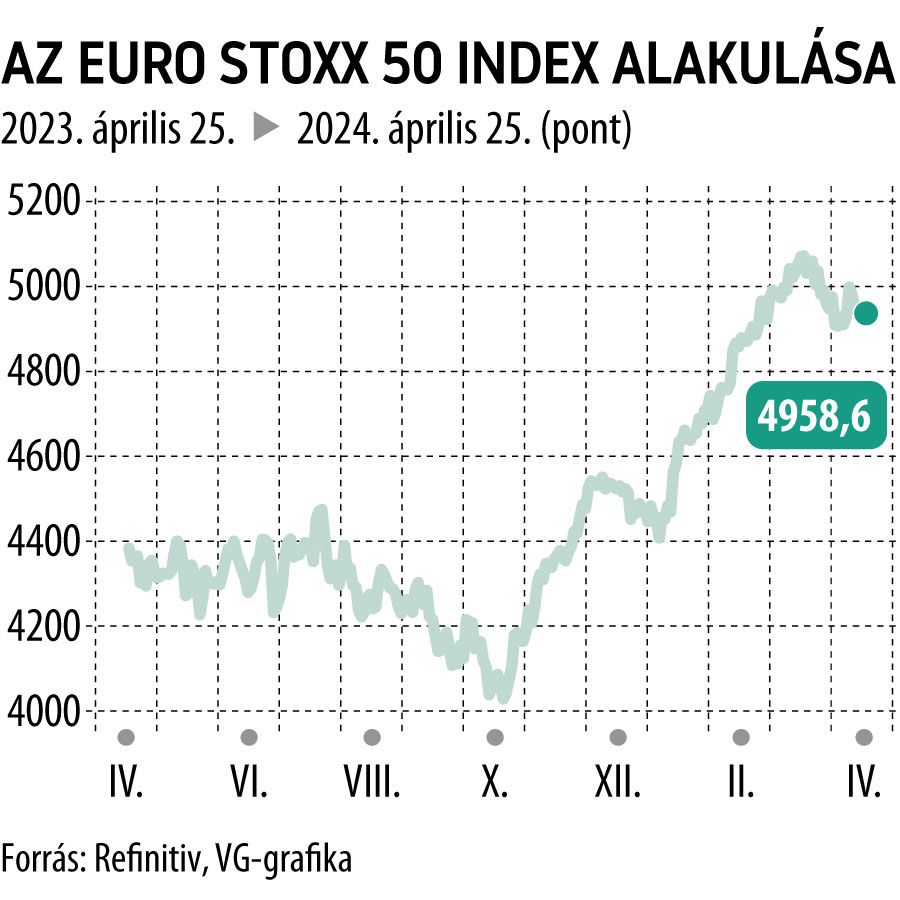

Az idei év egyik érdekes részvénypiaci sztorija, amelyre eddig véleményem szerint kevesen figyeltek fel, az az, hogy az idei évben az európai 50 legnagyobb vállalatot magában foglaló Stoxx 50 index 1 százalékkal jobb teljesítményt ért el forintban denominálva, mint a legfontosabb amerikai benchmarknak számító S&P 500. Persze ez nem mondható releváns különbségnek, ennél azonban még érdekesebb az európai bankszektor idei évi teljesítménye. Ugyanis az ennek a szektornak a teljesítményét lekövető ETF az idei évben 26,5 százalékot emelkedett forintban denominálva, mely megközelítőleg 13 százalékkal teljesítette felül az idei évben az S&P 500-at. Ennek az emelkedésnek a hátterében több tényező is áll, és jelenleg azt gondoljuk, hogy még van további tere a szektor felülteljesítésének.

Az elmúlt tíz évben ugyanis azt láthattuk, hogy a fejlett világban hozamsivatag volt. Ilyen hozamkörnyezetben a bankszektor kevésbé tud jó eredményeket felmutatni, hiszen minél alacsonyabbak a hozamok, annál kisebb kamatmarzzsal tudnak dolgozni a bankok, ami csökkenti az elérhető profitjukat. Jelenleg a világban azonban az látszik, hogy strukturális változások következtek be az infláció tekintetében, emiatt Európában sem tér vissza a nullaszázalékos kamatok világa – vélhetően ezért fog a szektor jobban teljesíteni a jövőben.

Az európai banki szabályozást tekintve azt láthattuk a 2008-as válság után, hogy nagyon szigorú tőkekövetelményeket vezettek be a szabályozók, amelyeknek eleget kellett, hogy tegyenek a szektor szereplői. A magasabb tőkekövetelmények pedig csökkentették a bankok jövedelmezőségét és növekedési kilátásait is. Jelenleg azonban már további szigorítást nem várnék a szabályozói oldalról, így ebből a szempontból is javultak a szektor kilátásai.

2023-ban az eurózónában alacsony volt a növekedés, azonban jelenleg az látszik, hogy a szolgáltató szektor BMI-mutatói újra konjunktúrát jeleznek, a javuló növekedési kilátások pedig egy olyan szektorra, amely érzékeny a gazdasági ciklusokra, kifejezetten pozitívan hathat.

A szektorindexet illetően jelentős súllyal bírnak az indexben az eurózóna perifériaországainak bankjai. Ezeket tekintve pedig tudjuk, hogy a mostani hétéves EU-költségvetési ciklusban jelentős mértékű forráshoz fognak jutni ezek az országok, ami nagyobb gazdasági növekedéshez fog vezetni, s amelyből a bankszektor is jelentős mértékben profitálhat.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.