Nem túl rózsásak a forint kilátásai - a dollár árnyékában egyre nehezebben boldogul a hazai deviza

Egyre rosszabb híreket kap a forint a nemzetközileg is jelentős nagy jegybankok, az eurózóna EKB-ja, illetve az amerikai Fed irányából: a kamatpályákkal kapcsolatos várakozások feje tetejükre álltak az elmúlt hónapokban, ennek pedig a hazai fizetőeszköz távolról sem örülhet – a jelenleg kibontakozónál kedvezőtlenebb forgatókönyvet ugyanis szinte elképzelni sem lehetne a magyar pénz számára.

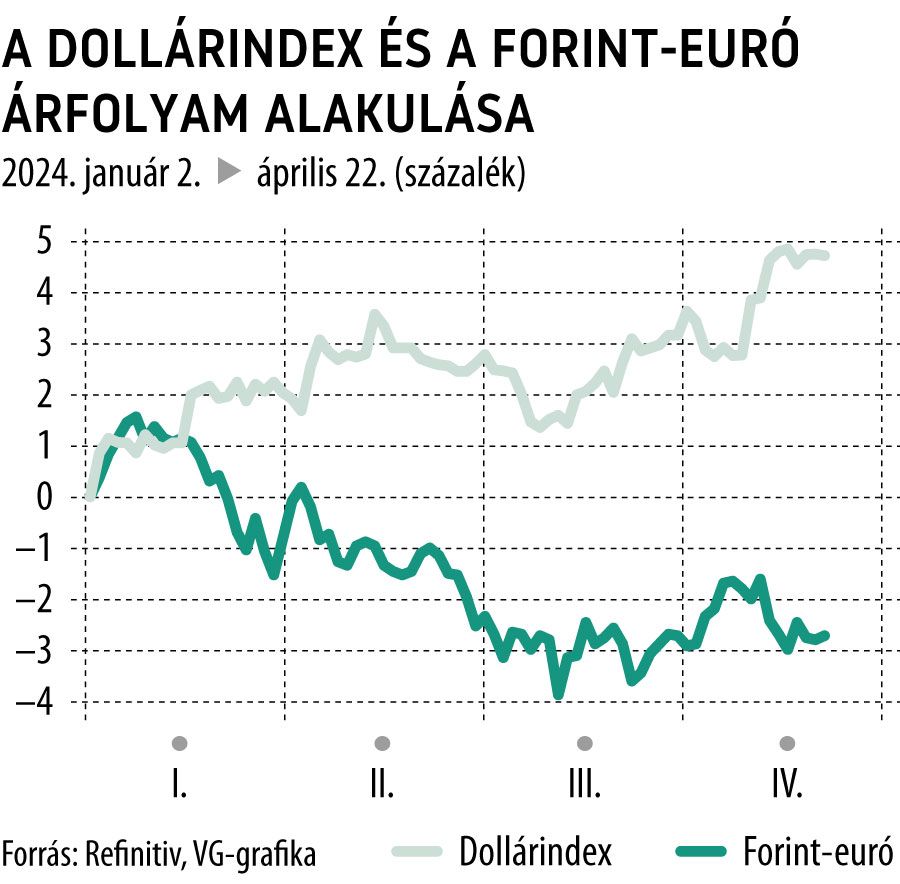

Pedig az év elején még nem erre számítottunk

Az év elején a piacok még egy, a forint számára sokkal kedvezőbb forgatókönyvet áraztak: ebben az amerikai infláció az európaihoz hasonlóan a jegybanki célsáv környékére szelídült a tavasz elejére, ami lehetővé tette mind az EKB, mind a Fed számára, hogy júniusban elkezdje enyhíteni saját monetáris politikáját, elkerülve ezzel a recessziót az Atlanti-óceán mindkét partján.

Ebben a forgatókönyvben a Fed és az EKB ugyan eltérő tempóban, de időzítést tekintve tandemben kezdte volna meg saját vágási kampányát, ami hozzávetőlegesen párhuzamosan gyengítette volna az eurót és a dollárt, kiegyensúlyozottabb nemzetközi devizapiaci mozgásokat idézve ezzel elő, mint amire a jelenlegi környezetben már számítani érdemes. A valóság ugyanis a vártnál lényegesen kevésbé ideális makrogazdasági körképet hozott:

- az amerikai gazdaság a vártnál sokkal erősebb, míg az európai gépezet sok fronton recseg,

- az eurózóna inflációja a célsáv környékére csökkent, az amerikai ezzel szemben a vártnál sokkal feljebb jár, és emelkedik,

- mindemellett pedig a geopolitikai feszültségek is tovább nőttek.

A gazdasági és az inflációs pályák valós alakulása így olyan helyzetet idézett elő, amiben az EKB-nak gyakorlatilag muszáj lesz elkezdenie vágni a kamatokat júniusban – a korábbi várakozásoknak megfelelően –, hogy elkerülje a térség recesszióba csúszását, a Fednek viszont ezzel szemben szükséges lesz magasan tartania a kamatokat, hogy lehűtse a túlpörgő gazdaságot, és csírájában fojtsa el az infláció korábbi szintekre való felfutását.

Ez azt jelenti, hogy az euró az alóla kivágott kamattámasz miatt gyengülni fog a magasra srófolt pillérekkel rendelkező, és a geopolitikai feszültségek árnyékában menekülőeszközzé is előlépő dollárral szemben, és nem is csak átmenetileg, de huzamosabb ideig.

De miért fáj ez a forintnak?

Azért, mert a forint egy feltörekvő gazdaság fizetőeszközét képviseli. Ezek az országok, mint amilyen Magyarország is, nagy vonalakban akkor jutnak sok nemzetközi tőkéhez akár közvetlen befektetéseken, akár forintvásárlásokon keresztül, ha a geopolitikai feszültségek alacsonyak, vagy a biztosnak vélt befektetések nem járnak jelentős hozammal – tehát egy olyan tőkepiaci körkép mellett, amiben a kockázatvállalási kedv jelentős, és a dollár gyenge.

Na most ebből egyik tényező sem játszik.

A dollár erős, erősödik és erősödni is fog, és nemcsak az euróval vagy a forinttal szemben, de gyakorlatilag minden más devizához mérten is – és mivel a befektetők is erre számítanak, hatalmas tempóban markolják fel a zöldhasút. A dollár az elodázott kamatvágás miatt egekbe szökő hozamokkal kecsegtető amerikai állampapírpiaccal közösen ebben a nemzetközi devizapiaci együttállásban egészen egyszerűen elszívja a tőkét a bizonytalan, kockázati befektetések irányából, és a nagytőke ilyen esetben első lépésként általában a fejlődő piacokról, azon belül is az ilyen országok devizáiban fennálló, könnyen felszámolható pozícióiból száll ki elsőként.

Ezt a mozgást pedig már most is látjuk a devizapiacon: a dollárindex, ami a zöldhasú erejét egy kosárnyi más devizával hasonlítja össze, közel 5 százalékot erősödött az idén, míg a forint a számára igazán fontos relációban, az euróval szemben, közel 3 százalékos gödörbe került már most.

És lehet ez még rosszabb a forintnak

A forint nemzetközi oldalról táplált értékvesztését az MNB saját kamatpolitikájával valamilyen szinten ugyan tudná ellensúlyozni, ennek mégis hatalmas ára lehetne, amit nem biztos, hogy érdemes felvállalni a forint átmeneti versenypozíciójának javítása érdekében. Az MNB kamatpályája jelenleg úgy néz ki, hogy az eddigi lazítási tempót lassítani fogja a jegybank, a korábbi 100, illetve 75 bázispontos vágásokat követően már csak 50 ponttal redukálja majd csak egy lépés során az irányadó rátát, ahogy tette ezt ma is.

Ez a lassítás ugyan egyértelműen jót tesz a forint árfolyamának, legalábbis átmenetileg, negatív hatással lehet majd a gazdaság erejére a hitelfelvétel költségeinek magasan tartásán keresztül, ami természetesen nem egy kívánatos fejlemény az ország szempontjából.

Szintén érdemes kiemelni, hogy a forint a jelenlegi kamatkörnyezetben még mindig élvezi a carry traderek, vagyis azon befektetők szimpátiáját, akik idegen devizában felvett hitelből forintot vesznek, majd azt a magas kamatokat kínáló hazai környezetben befektetik magasabb hozamok mellett. Ezek a befektetők viszont csak addig veszik majd szívesen a forintot, amíg a jelentős kamatelőnye fennáll a versenytársakkal szemben – ez pedig az MNB jelenlegi kamatpályája mellett előbb-utóbb eltűnik majd.

Ami újabb gyomros lesz majd a forintnak.

Az addig vezető út viszont még egyértelműen hosszú és minden oldalról tartogathat meglepetéseket: annyi viszont biztos, hogy az MNB ma döntött az irányadó kamatvárakozások szerinti 50 bázispontos csökkentéséről, a Fed pedig jövő héten teszi majd közzé saját döntését, az ezeket követő jegybanki kommunikációk pedig betekintést engednek majd az illetékesek kamatpályát érintő jövőképébe – a befektetők pedig árgus szemmel figyelik majd mindezt.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.