késleltetett adatok

Kivárnak a blue chipek: az amerikai választás és a BÉT nagyjainak jelentései foglalkoztatják a piacot

A világpiacok az amerikai elnökválasztás véghajrájára várnak, ami hétindításnak nem is rossz felütés, mert bármelyik jelölt lesz is a nyertes, általában ez a győztes oldal vételeivel szokott járni. A befektetők ugyanis – a politikai környezetnek megfelelően – általánosságban átsúlyozzák a portfóliókat.

A geopolitikai hangulat viszont nem túl rózsás, ennek hatása továbbra is érezhető, elsősorban a volatilitás növekedésében. A VIX Index volatilitási mutató jelenleg azt jelzi, hogy bármi (és annak az ellenkezője is) előfordulhat most. A magyar gazdaságról gyenge adatok sokaságát kaptuk az elmúlt időszakban, ilyen fundamentális környezetben erős hitre és elhatározásra van szükség ahhoz, hogy bizakodók maradjunk a jövőben.

OTP

Az OTP részvények korrekcióba kezdtek a november 8-i jelentés előtt. A hosszú hétvége előtti utolsó kereskedési napon a részvény árfolyama a trendcsatorna közepén az 50 napos mozgóátlagra ült rá, háromnapos, lefelé tartó korrekciót követően. Az 50 napos átlag tud támaszt adni, de ha az árfolyam leszúrna a 200 napos átlaghoz, az sem jelentené az emelkedő trend törését, csak jó lehetőség lenne a vásárlásra a trendcsatorna aljához közel.

A technikai kép inkább neutrális, mintha kivárna a piac a jelentésig, így hasonló folytatásra – alacsony forgalommal lecsorgó vagy oldalazó árfolyamokra – számíthatunk a héten, egészen a jelentés közzétételéig. A fundamentális elemzői várakozások 21 368 forintos célárat vizionálnak; kilenc elemzőház vételre ajánlja a bankpapírt, három tartásra, és egy elemző közölt csak eladási javaslatot. A célár közel 15 százalékos felárazódási potenciált mutat.

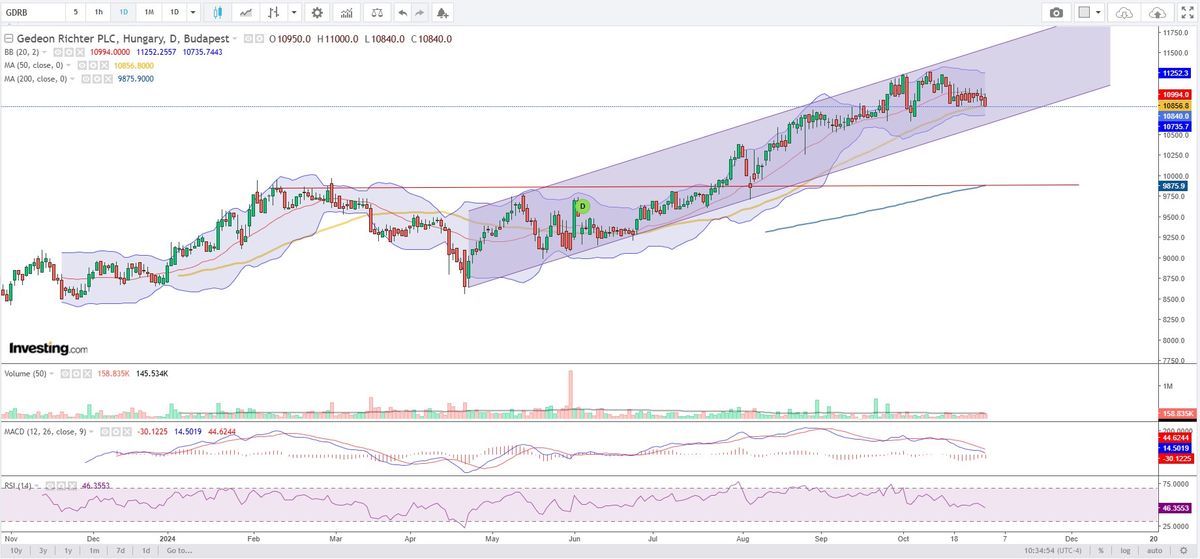

Richter

A Richter részvénye is az 50 napos mozgóátlagon talált támaszt, itt szintén neutrálisak a technikai indikátorok. Az elmúlt időszak nagy emelkedésének korrekcióját elfogadhatjuk, valószínűleg a trendcsatorna alját fogják megvenni újra a befektetők. A cégről felfelé ható hírek jelentek csak meg, így nincs miért aggódni az árfolyam-korrekció miatt.

A Richter jelentése november 12-én lehet esedékes, ahol megerősítés vagy akár céláremelés is várható a részvényekre vonatkozóan. Kilenc elemzőházból hét vételre ajánlja a gyógyszerpapírt, a jelenlegi árfolyamhoz képest az eddigi célárak átlaga 9,75 százalékos emelkedési potenciált jelent. A jelentést követően várhatóan frissített célárak jelennek meg, így hosszabb távon már azok fogják majd dominálni a befektetői várakozásokat. Mindenesetre az erős dollár és euró biztosan támogatja majd a mérleg és eredmény adatokat. Nagyobb korrekció esetén a 200 napos átlag támaszként azonosítható, ott jelentős vételi erő is megjelenhet, ha bármilyen okból kifolyólag előfordulna egy ekkora esés.

Mol

A Mol részvénynek sajnos nem sikerült megfordítania a trendet, visszakorrigált a korábbi alj közelébe, bár a forgalom szeptember közepe óta nagyon alacsony. A technikai indikátorok továbbra is eladási jelzéseket mutatnak, annak ellenére, hogy kilenc elemzőházból hat vételre ajánlja a részvényeket. A célár 29 százalékkal van magasabban a jelenlegi árnál, de egyelőre nem támogató a piaci hangulat a MOL részvényei esetében.

Magyar Telekom

Az MTELEKOM árfolyama nemcsak emelkedett, hanem igazi kitörést mutatott a korábbi csúcsnak számító 1100-as árfolyamszintből. Átlagforgalom feletti mennyiséggel, jelentős emelkedéssel egy új fejezetet nyitott az árfolyam emelkedése.

A technikai indikátorok továbbra is erős vételi jeleket küldenek, és az elemzőházak is kezdenek felébredni: megjöttek az első újragondolt értékelések, és a legmagasabb célár 1513 forint, míg a konszenzus továbbra is 1131 forint. Az osztalékhozamra is megérkeztek a piaci várakozások, 117 forintos osztalékvárakozással jelent meg a legmagasabb célárat adó elemzői várakozás, ami 11 százalékos osztalékhozamnak felel meg.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.