késleltetett adatok

Mi vág oda a forintnak: az infláció vagy az EKB?

A forint árfolyamát alapvetően meghatározó tényező, hogyan alakulnak a várakozások szerint a Magyar Nemzet Bank (MNB) kamatai, és hogy a nemzetközi piacon adják vagy veszik a dollárt. Mindkét területen alapvető információk érkeznek a héten. Szerdán a Központi Statisztikai Hivatal az augusztusi inflációs adatokat közli, csütörtökön pedig összeül az Európai Központi Bank (EKB), és döntése pénzbőségteremtő kötvényvásárlásai jövőjéről új impulzust adhat az euró/dollár keresztárfolyamnak és ezen keresztül a forintnak is. A VG azt kérdezte elemzőktől, melyik esemény mozgathatja meg jobban a magyar fizetőeszközt, amire nem kaptunk egyértelmű választ, mindenesetre a szakemberek nem tudtak olyan változatra gondolni, ami rövid távon visszafordíthatná a forint erősödését.

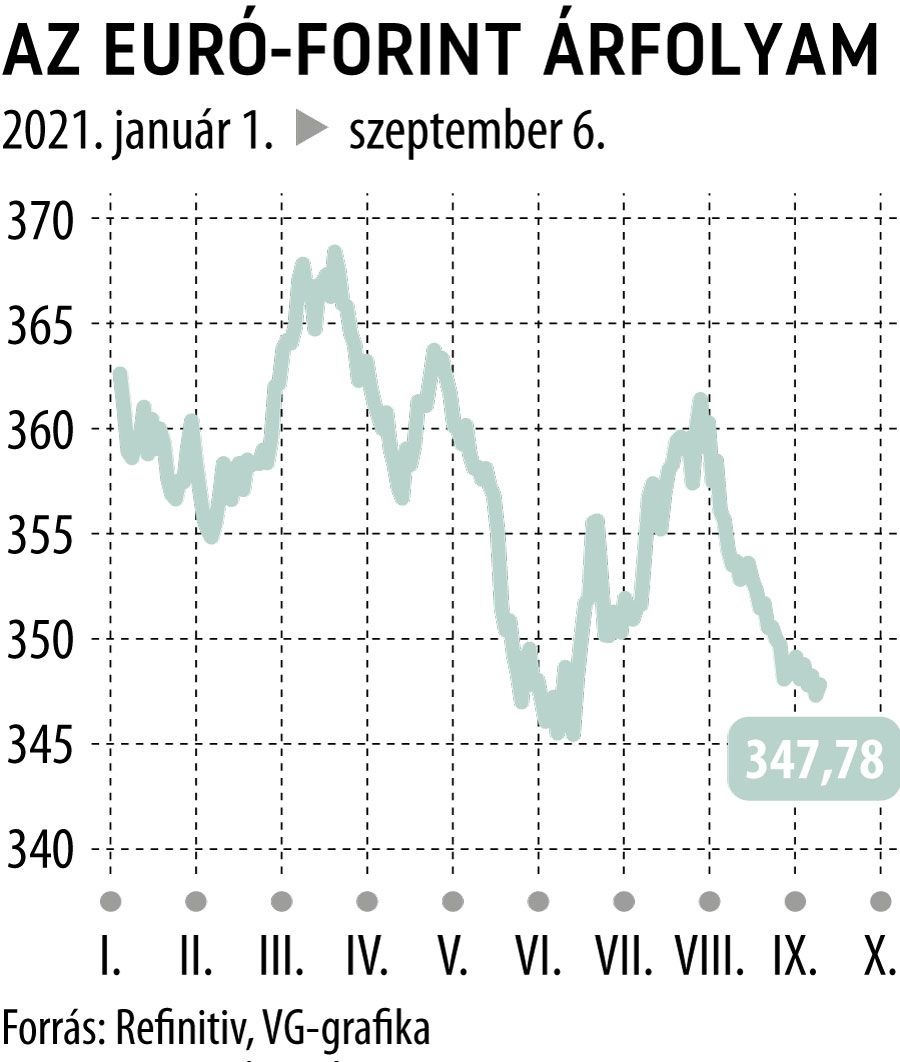

A forint az idén Közép-Európa legjobban teljesítő devizája, hiszen a megemelkedett inflációra a régióban először reagálva az MNB kamatemelő ciklusba kezdett.

Az idén eddig 4,5 százalékot erősödött az euró ellenében, a 347-es szint környékére, miközben a cseh korona csak 3,5, a złoty pedig egy százalékot.

A magyar éves infláció a többéves csúcsot jelentő júniusi 5,3 százalékról júliusban 4,6-re vonult vissza, és a piacokon azt fontolgatják, két hét múlva esedékes ülésén az MNB nem kezdi-e lassítani a szigorítás ütemét, miután három 30 bázispontos lépésben a rekordalacsony szintről 1,5 százalékra emelte az alapkamatot. A VG konszenzusa szerint a szerdán esedékes augusztusi éves inflációs adat némi emelkedést mutat majd, 4,7 százalékra.

Nagy eltérés nem valószínű, a konszenzusnál magasabb adat ugyanakkor csak ráerősítene az amúgy is meglévő kamatemelési várakozásokra, azaz a forintot erősítené

– mondta Virovácz Péter, az ING Bank vezető elemzője.

Ő egyébként arra számít, hogy az MNB-nek lehetősége lesz valamelyest lassítani a szigorítás ütemén, és így a forint árfolyama a 350 körüli régióba vonulhat vissza az ősszel. Amennyiben az inflációs adat a vártnál alacsonyabb, a hazai fizetőeszközt erősítő kamatemelési várakozásokat az sem törölné ki, hiszen az a prognózis a piacon, hogy ősszel újra meglódul az infláció, öt százalék fölé.

Török Zoltán, a Raiffeisen Bank vezető elemzője szintén nehezen tud nagy meglepetést elképzelni a fogyasztói árindexben vagy akár a maginflációban. Jobban megmozgathatja a forintot, ha az EKB lassít kötvényvásárlásai ütemén, ami szigorúbb politikát jelent, közelebb vihet a rekordalacsony EKB-kamatok normalizálása felé is. Ezzel a bank lépéselőnybe kerülne a Federal Reserve-vel szemben, amely szintén kötvényvásárlásai visszafogásának bejelentését fontolgatja, de a legutóbbi döntéshozói nyilatkozatok és a pénteken bejelentett gyenge amerikai foglalkoztatási adat után szeptemberben erre aligha kerülhet sor.

Ha az EKB döntése euróerősödést okoz (a dollár ellenében), az a forintot is erősíteni tudja, akár 345 környékére

– mondta a szakember.

A forintot az elmúlt napokban egyértelműen a dollár gyengülése támogatta, mivel a Fed mostanában biztosan nem fogja vissza a mennyiségi lazítást – vélte Nyeste Orsolya, az Erste Bank elemzője. A piac azonban rendkívül bizonytalan abban, meddig tart ki az euró ereje a zöldhasú ellenében. Az EKB ugyan a várakozások szerint bejelenti, hogy a kötvényvásárlásaiban visszatér a tavaszi, felgyorsítás előtti ütemhez, de nem tudni, ennek lesz-e további hatása az euró árfolyamára, és a bank minden bizonnyal az óvatosságát hangoztatja majd, hiszen a járvány újabb hulláma még veszélyeztetheti a kilábalást.

Nem hiszem, hogy az EKB 180 fokos fordulatot hajt végre, ha lesz is visszafogás a negyedik negyedévben, azt egyfajta technikai kiigazításként fogják kommunikálni

– mondta Nyeste Orsolya.

Az infláció most nem igazán lesz esemény, de szeptembertől újra felgyorsul, és akkor ismét az kerül előtérbe, mit tesz az MNB

– tette hozzá.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.