Ügetésre válthat a vágtából a jegybank

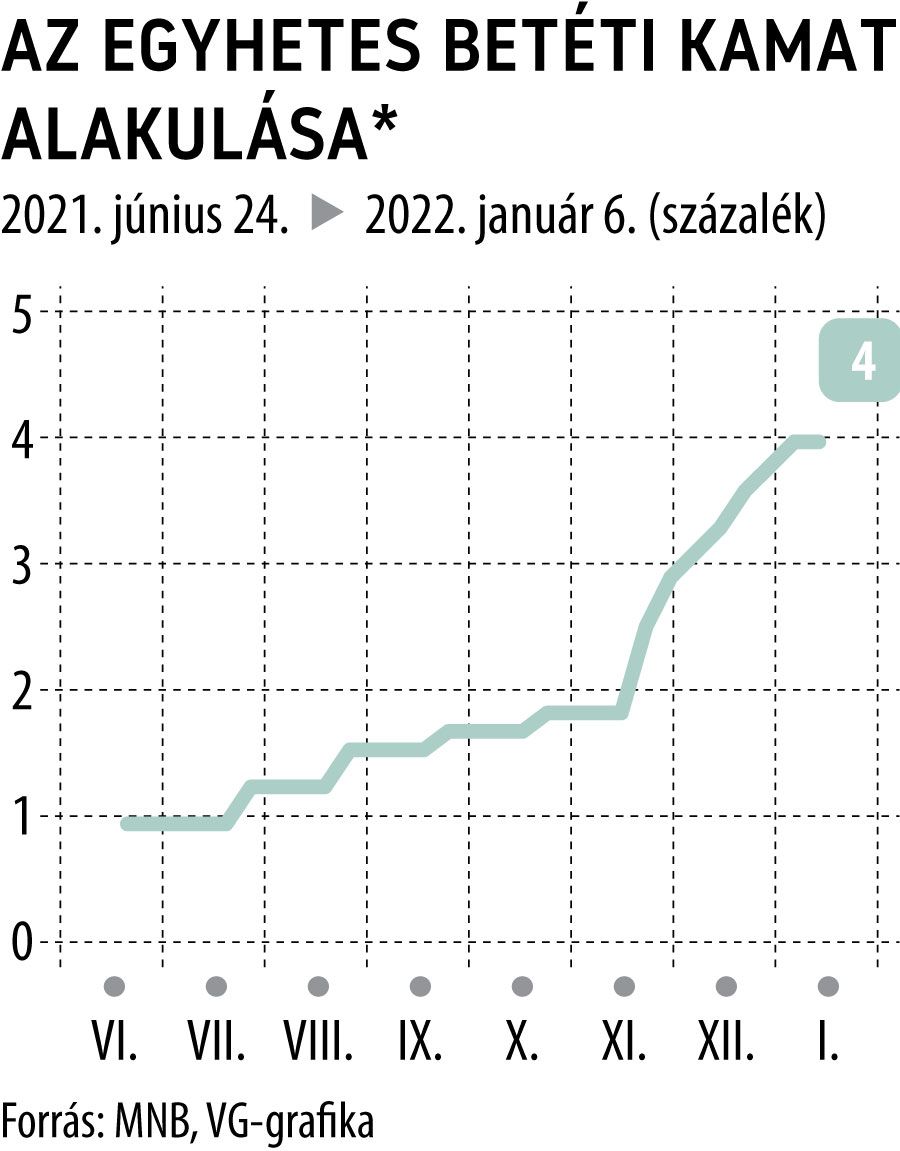

Lassíthat a monetáris szigorításon a Magyar Nemzeti Bank (MNB), többek között ez olvasható ki abból, hogy a jegybank csütörtökön hosszú hetek után először nem emelte tovább az egyhetes betét kamatát, így az maradt a tavaly év végén meghatározott 4 százalékon. Az effektív kamat befagyasztása nem lepte meg az elemzőket – igaz, volt, aki hamarabb, más később várta volna ezt a lépést –, erre már korábban az MNB vezetői is utaltak, Virág Barnabás alelnök épp a VG-nek adott interjúban közölte még decemberben, hogy nem várható minden héten emelés.

A jegybank kamatbefagyasztása egyébként bevált, csütörtök délután a tenderen minden eddiginél nagyobb összeget, 9609,9 milliárd forintot ajánlottak fel a bankok, amelyet az MNB teljes egészében elfogadott.

Fotó: Tumbász Hédi / Nemzeti Sport

„A döntésre három oka is lehetett a jegybanknak.

- Egyrészt a forint nagyot erősödött az elmúlt napokban, az év végi záró értékről, 369 körüliről a 362-es szint alá jutott az euróval szemben.

- Másrészt az elmúlt hetekben a fiskális politika jelentős fordulatot vett és a szigorúbb idei költségvetési politika miatt már nem kell a korábbihoz hasonló mértékben szigorítani.

- Harmadrészt pedig az infláció novemberben elérhette csúcsát, innen már lassú enyhülés várható a drágulásban, bár a január még tartogathat meglepetéseket”

– húzta alá a VG-nek Virovácz Péter, az ING Bank vezető elemzője.

Hasonlóképpen látja a helyzetet Regős Gábor, a Századvég Gazdaságkutató makrogazdasági üzletágának vezetője is, aki szerint is a forint játszhatott fő szerepet a mostani befagyasztásban. „A mai döntés egyelőre nem okozott jelentős turbulenciát a piacokon, a szereplők a jelek szerint számítottak arra, hogy a szigorítás üteme lassul. Ez továbbá jelezheti azt is, hogy a jegybank nem kívánja a forintot a 360-as szint alá erősíteni, pedig az talán gyorsabb inflációlefaragást eredményezhetne” – vélekedett Regős Gábor.

Az elemző szerint a döntésből az következik, hogy lehetnek a jövőben még szigorítások, de ezek már nem feltétlenül lesznek heti rendszerességűek. „A lassításban szerepet játszhatott az is, hogy az egyhetes betéti kamat régiós összehasonlításban magasnak tekinthető, hiszen a cseh alapkamat a karácsonyi 100 bázispontos emelés után 3,75 százalék, a román 1,75 százalék, a lengyel pedig 2,25 százalék. A jövő heti nem kamatdöntő ülésen ismét előkerülhet a kamatfolyosó tetejének emelése, hiszen a 4,4 százalékos szint közel van az egyhetes betéti kamat 4 százalékos szintjéhez, azaz a jövőbeli rugalmasság érdekében itt elképzelhető további növelés” – tette hozzá Regős Gábor.

Virovácz Péter szerint a jövőben az MNB inkább visszaáll majd a havi szintű kamatemelésekre, azaz az egyhetes betét kamata is majd csak akkor mozog, ha az alapkamat emelkedik.

A fő kérdés az, hogy elkezd-e közeledni egymáshoz a két kamat, vagy pedig egyelőre megmarad még a mostani különbség és majd csak március-június környékén kezd visszavágni belőle a jegybank. Az biztos, hogy a forinton és az infláción addig sok múlik majd, például nem tudni, milyen mértékűek lesznek a januári, illetve februári átárazások

– összegezte az elemző.

Hogy pontosan hol zárhat majd össze a két kamat, azt nehéz megjósolni. Németh Dávid, a K&H Bank vezető elemzője a VG-nek elmondta, várakozásaik szerint az egyhetes betét kamata 4,5-5 százalékig növekedhet már akár február végére is, az alapkamattal pedig a 4,5 százalék körül érhet újra össze, valamikor az év második felében, amikor az inflációs nyomás enyhülni kezd.

A forint megállíthatatlanElméletben gyengítenie kellett volna a forintot annak, hogy az MNB nem folytatta a heti kamatemeléseket, de az ellenkezője történt. A forint karácsony után még a rekord mélypontot tesztelte az euró ellen 370 felett, idén viszont sorban töri át az ellenállási szinteket, és csütörtökön – kétharmad százalékot erősödve – a 360-on is túljutott. A régiós kamatemelési várakozások támogatják, illetve az is, hogy az omikron vírusvariáns gyors terjedése miatt a dollár egyelőre nem kezdett vágtába a világpiacon. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.