A forintot küldte előre felderítésre az MNB – lássuk, hogy áll a portya

Nemzetközi értelemben is nagy port vert fel az interjú, amit a Magyar Nemzeti Bank alelnöke, Virág Barnabás a Világgazdaságnak adott. Nem csak azért volt ez a szerdai nap egyik alaphíre a nemzetközi gazdasági sajtóban, illetve az elemzői jegyzetekben, mert Magyarországot a fejlett világ érdekes helyszínei közt tartják számon. Azért is, mert a piacokon feszülten és kíváncsian lesik annak a jeleit, hogy mikor és mekkora megrázkódtatások mellett fordulhat a világ a válságkezelő kamatemelések éveinek időszakából a rendes kerékvágásba visszatérítő kamatlazítás periódusába.

Több mint egyévnyi kamatemelés után irdatlan spekuláció indult a Federal Reserve első kamatvágásának időpontjáról az Egyesült Államokban, a feltörekvő piacokon érdekelt befektetők számára pedig azért izgalmas ugyanez a történet, mert a közép-európai régióban az MNB indította el két éve a kamatemeléseket, amelyek a háború évében jelentkező rendkívüli inflációs és devizaárfolyam-nyomást követően 2023 sztárjává emelték a forintot.

A külföldiek számára nemcsak az az érdekes, hogyan teljesít ez a sztár a továbbiakban, hanem globálisan is tanulságokkal teli lehet, hogy hogyan sikerül Budapesten levezényelni egy olyan átmenetet, amibe a világ bármelyik pontján beleremeg a jegybankárok gyomra: a nagy kamatemelésekből a nagy kamatcsökkentésekre. Miként menedzselik a piacok elkerülhetetlen rángatódzásait anélkül, hogy feladnának korábbi erőfeszítéseik eredményeiből az infláció visszaszorítására.

Az MNB számára mindebből mandátumából eredően a magyar infláció a fontos. A bonyolult képletben, amely az árak alakulását befolyásoló tényezőkból áll, a forint árfolyama is szerepel, amelyre alapvető befolyást gyakorol a kamatok szintje – számszerűen, illetve az inflációhoz mérten –, illetve a velük kapcsolatos várakozások.

Tesztelik a forintot, és még nem ért véget a próba

Nem véletlen, hogy a piacokon a víz teszteléseként értékelik az interjút, amelyben az MNB-alelnök először vetette fel, hogy közel lehet, és akár már a jövő héten megtörténhet a kamatok visszarendezésének első logikus lépése: a kamatfolyosó rendkívül magasra tolt felső szélének az óvatos lejjebb húzása. Ez az egynapos fedezett hitelnek jelenleg a 25 százalékos kamatlába.

A Világgazdaság interjúját a nemzetközi devizapiacokon kiemelten figyelt hírügynökségek, a Bloomberg és a Reuters is szemlézték, és a forintpiac azonnal felbolydult tőle.

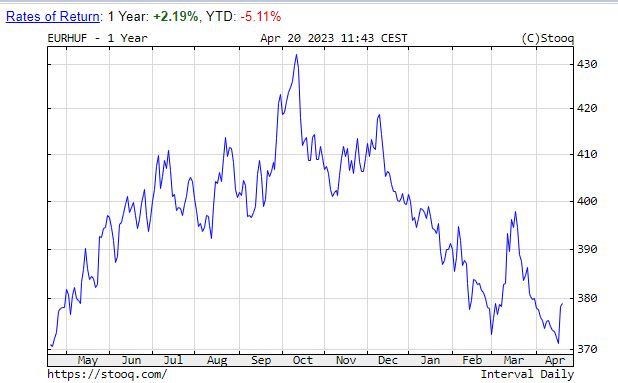

Tökéletes pillanatban érkezett abból a szempontból, hogy az előtte való napon a forint árfolyama már a 370-es szint alá is bekukucskált, egyéves csúcsot látogatva meg az euró ellenében. Az interjút követően a 371-es szintről meredeken 379 környékére gyengült, majd csütörtökön már a 380-at kóstolgatta, és technikai tényezők alapján a 381 gyors elérése sem lenne meglepetés.

Mint ekkora mozgások idején mindig, voltak, akik riadót fújtak és katasztrófát emlegettek, pedig ekkora mozgás egyáltalán nem számít drámainak. A forint a két héttel korábbi szintjeire tért vissza, és még mindig a feltörekvő piaci devizákkal foglalkozó kereskedők darlingja. Csak éppen az nem mindegy, mi történik még vele az MNB keddi üléséig, illetve azután, ha a bank tényleg meglépi, amit Virág Barnabás sugallt.

Ilyen tesztekkel a jegybankok gyakran élnek monetáris politikai váltásokat megelőzően, csakhogy a túl heves reakció el is riaszthatja őket az előrehaladástól, és ezt a piacokon is tudják.

A forintnak kulcsszerepe lesz a jövő heti MNB-ülés számára

– kommentálta az interjút Frantisek Taborsky, az ING deviza- és kötvénystratégája az EMEA-régióban, aki szerint a forint kétszázalékos gyengülése reakcióként nem számottevő, „nem túl rossz”, de – a többi kommentáló piaci szakemberhez hasonlóan – megemlíti, hogy az idei szép rali után a forint piacán túlsúlyossá válhattak a vételi pozíciók, ami korrekciós kockázatot sugall.

Úgy tűnik, a piaci hangulat eléggé javult ahhoz, hogy az MNB hajlandó megfontolni egy igazi kamatvágást. Jelenleg az ilyen kijelentések fő okának az látszik, hogy tesztelik a vizet és a piaci reakciót a jövő heti ülés előtt

– mondta. Taborsky szerint ha a forint tovább siklik a 385–390-es zónába, az már elegendő jel lehet az MNB számára, hogy újragondolja, miképp haladna tovább. A háttér: tavaly a forint árfolyamgyengülése az elszaladó inflációt táplálta, miközben az idei erősödése az eddigiekben alig késztette mérsékletre az árazókat.

Lelepleződtek a cégek: csak 20 százalék lenne az infláció, ha nem lennének ennyire kapzsikAz inflációs pszichózis sok ágazatot magával ragadott: a Magyar Nemzeti Bank alelnöke szerint ott is jókora áremelések történtek, ahol a költségek nem indokolták volna. |

Ha nincs sokk külföldről, a forint szépen szuperál

Azt senki nem gondolja, hogy a tavaly az „égbe” tolt feltörekvő piaci kamatok örökké ott maradnak, ahol vannak, de annak tudatában vannak a piacokon, hogy a visszanyesésük megrázkódtatásokkal járhat, hiszen a befektetők beleszoktak egy olyan helyzetbe, amikor válogathattak a magas hozamú devizák közt. Ezek között is az egyik legjobb hozam, „carry” a forinton van, olyan magasra kellett felvinnie a kamatát a védelmében az MNB-nek tavaly a háború nyomán a korábban védettnek látott európai feltörekvő piacok számára is veszélyesebbé vált világban.

Logikusan Budapesten merült fel először a kérdés, kell-e a védőháló, szükség van-e továbbra is ilyen magas hozamot kínálni, amikor a korábbi kockázatok csökkentek, és a forint már a legjobban teljesítő deviza a feltörekvő piacokon az idén, nem véletlenül. A Goldman Sachs friss elemzése szerint a legmagasabb a carry jelenleg a forinton, a brazil realon, illetve a mexikói és a kolumbiai pesón.

A forint érzékenysége az euró/dollár keresztmozgásaira, a dollár bakugrásaira jelentősen mérséklődött az idén – írja az elemzés. A tavaly riadalmat kiváltó energiaszámla az idén csökkent, a magyar gazdaság fundamentumai javultak, a visszatartott uniós pénzek ügyét pedig annak ellenére hajlandók zárójelbe tenni a piacokon, hogy az év elején emiatt a Standard & Poor’s visszavágta Magyarország adósságbesorolását.

Az amerikai bankijedelem megmutatta, hogy a feltörekvő piaci devizák – az élen a forinttal – továbbra is érzékenyen reagálnak a nemzetközi sokkokra: a forint a 400-as szintet is megbökte márciusban. Amikor azonban a nemzetközi aggodalom enyhült, heteken belül megint az egyéves csúcsok környékén termett – és ez is tanulság.

Ezt figyelik a befektetők

Természetesen számít a kamatok számszerű szintje, ezért is okoz piaci rángatózást, ha akár egy kevéssé használt kamat is megváltozik.

Az egyik fő tényező, amelynek alapján a befektetők megítélik, mekkora hozam kell egy feltörekvő piaci devizán, az infláció csökkenésének a mértéke – írja a Goldman Sachs. Ebben a tekintetben a magyar infláció alig vonult vissza a csúcsról, de a pillanatnyi rátánál többet nyomnak a latba a kilátások.

Számítanak a külső fizetési mérlegek is, amelyek az energiaválság és háború közepette elromlottak Közép-Európában, de a Goldman elemzői megjegyzik: a havi adatok arra utalnak, hogy javulás van, és az energiárak – főképp az európai gázárak idei csökkenését követően –, a deficitek tovább csökkenhetnek.

A Goldman egyébként három hónapos távra 375-ös árfolyamot jósol a forint számára, az őszre 370-et, egy év múlva 365-öt valószínűsít. Az idén világosan a forint a legjobban teljesítő feltörekvő piaci deviza a várakozásokhoz képest.

Úgy gondoljuk, ez a javuló makrogazdasági hátteret tükrözi Magyarországon

– írják. Hozzáteszik, a ralit követően következő kulcsfontosságú kockázat az, hogyan navigálja a központi bank a rendkívüli intézkedések normalizációját.

De mi van a devizavásárlással a nyári nyaralásra?

Az árfolyamváltozások hatásai az üzleti világban szövevényesek, egy magánember azonban – ha külföldi nyaralásra készül – azt latolgatja, mikor érdemes devizát vásárolnia. Vannak, akik azonnal panaszkodni kezdenek, amikor a forint gyengül, és nem örülnek, amikor erősödik, a pénztárcájukra gondolók azonban a szirénhangok helyett pragmatikus stratégiát keresnek.

A szerdai gyengülést követően a Mandinernek nyilatkozó pénzügyi szakértő azt javasolta: érdemes az árfolyamot figyelni, és nem egyszerre bevásárolni az egész szükséges összeget, hanem apránként, részletekben folyamatosan, a kedvező alkalmakat kihasználva.

A Bloomberg hírügynökség az egyik anyagában a Virág-nyilatkozatnak azt a részét emeli ki , amely szerint az eddigi jegybanki intézkedésekkel sikerült megfordítani azt a riasztó folyamatot, amelyben a megtakarítások a forint árfolyama miatti aggodalmak következtében a hazai fizetőeszköz helyett az euróba áramlottak.

Kiderült, hogy ez a stratégia egyáltalán nem jött be a megtakarítóknak.

Nem jött be a forint ellen játszani devizabetéttel, pedig sokan csináltákA forint látványos erősödése enyhén szólva sem jön jól a devizabetéteseknek és a valutát tartóknak. Az októberi forintmélypont óta keletkezett árfolyamveszteségből ugyanakkor keveset realizálnak a kisbefektetők, hiszen többnyire fokozatosan, az árfolyam alakulásától függetlenül növelik devizában tartott megtakarításaikat. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.