késleltetett adatok

Lassan csorognak lefelé a lakáshitelek kamatai

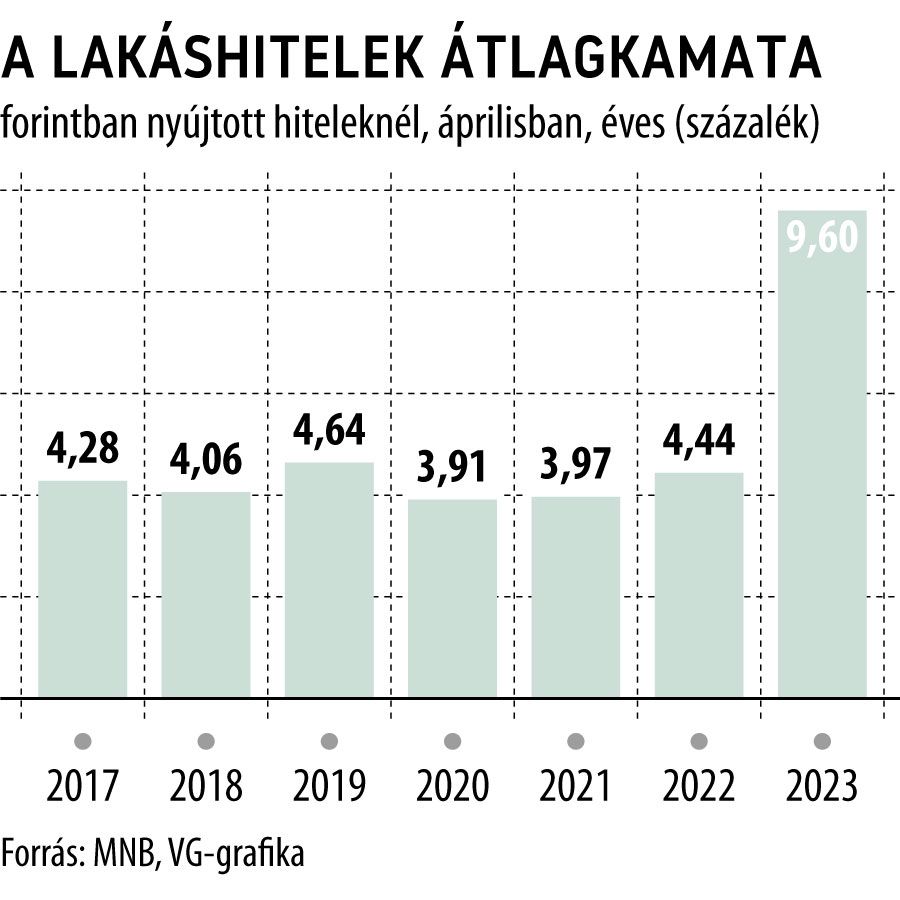

Áprilisra 9,6 százalékon állt a forintban nyújtott lakáshitelek szerződésekben szereplő átlagos, éves kamatlába, ami ugyan már jelentős javulás a 10,66 százalékos januári csúcshoz képest, éves összevetésben még mindig több mint 5 százalékpontos emelkedés – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

A közel 10 százalékpontos átlagos kamatláb még akkor is nagyon magasnak számít, hogyha figyelembe vesszük a tavaly óta már kivezetett két támogatott konstrukció – a zöldlakáshitel és az otthonfelújítási kölcsön – hatását, amely jelentősen lejjebb nyomta a 2022 tavaszára kimutatott értéket.

A már említett támogatott konstrukciók eltűnését, illetve a magas kamatok hatását feltehetően a most érvényben lévő banki akciók sem tudják eléggé csillapítani.

A pénzügyi szolgáltatók internetes honlapjain szereplő tájékoztatók szerint – az elmúlt években megszokotthoz hasonlóan – most is elsősorban az induló költségek átvállalásával, illetve visszatérítésével akcióznak a bankok.

Emellett azok reménykedhetnek jelentősebb kedvezményben, akik valamilyen zöldcél megvalósítását is vállalják a hitel felvételével párhuzamosan: például kedvező – legalább BB – energiabesorolású ingatlant vásárolnak, vagy vállalják, hogy a finanszírozott lakást energetikai szempontból hatékonyabbá teszik. (A zöldmegoldásokat jellemzően kamatkedvezményekkel honorálják a hitelintézetek.)

Persze most is előfordulnak az átlagtól némileg eltérő megoldások a piacon: a CIB Bank például 200 ezer forintos egyszeri jóváírást kínál a minősített fogyasztóbarát lakáshitelt igénylő és az egyéb feltételeket is teljesítő ügyfeleknek. Az OTP Bank pedig a nagyobb – legalább 7 millió forintos – összegű lakáshiteleknél kínál kamatkedvezményt, illetve hűséges – a számlájukat a banknál vezető és a jövedelmüket oda utaltató – ügyfelei is kedvezőbb árazás mellett juthatnak hitelhez.

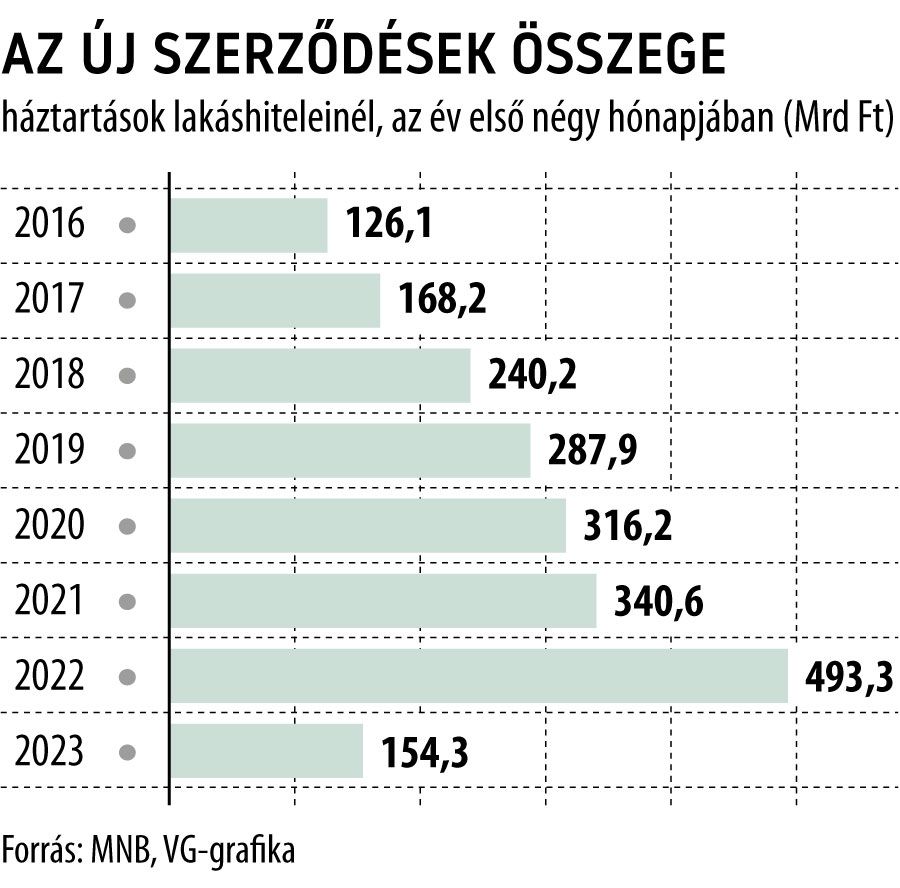

Az első négy hónap statisztikai adatai alapján mindenesetre nincs túl sok ok az optimizmusra a lakáshitelpiac idei teljesítményét, illetve a tavasztól őszig tartó „főszezont” illetően. A Magyar Nemzeti Bank (MNB) adatai szerint január és április között

mindössze 154,3 milliárd forint értékben kötöttek új lakáshitel-szerződéseket a lakossági ügyfelek, ami drasztikus, közel 70 százalékos visszaesést tükröz az egy évvel korábbi 493,3 milliárdhoz képest.

(Itt is figyelembe kell venni azonban, hogy a zöldlakáshitelek 2022 elején óriási kihelyezési többletet okoztak a piacon.) Ennél alacsonyabb, első négyhavi szerződéses összegre legutóbb 2016-ban volt példa a lakáshitelpiacon, akkor 126,1 milliárdos volument mutatott ki az MNB.

Az év eddigi részének már ismert adatai alapján pedig szinte biztos, hogy idén jóval szerényebb piaci teljesítmény várható a lakáshiteleknél az elmúlt években megszokottnál. Kérdés persze, hogy a lakástámogatási rendszerben lesznek-e változások a közeljövőben – és ha igen, milyenek –, hiszen új konstrukciók megjelenése mindig jelentős mozgásokat tudott generálni a keresletben is.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.