Lassan elfelejtik a magyarok, mi az a készpénz

Az idei első negyedévben tovább bővült az elektronikus pénzforgalmi infrastruktúra, elfogadói oldalon pedig mind a fizikai, mind az internetes térben 4-5 százalékkal nőtt az elfogadóhelyek száma az idei első negyedév alatt – közölte a Magyar Nemzeti Bank.

A fizetési rendszerek forgalma jelentősen bővült

Az elektronikus pénzforgalom továbbra is biztonságos, a kártyás tranzakciókhoz kapcsolódó visszaélések terén az adathalászathoz köthető módszerek a leggyakoribbak, a kártyabirtokosokra terhelt kár értéke tovább emelkedett. 2023 első negyedévében a fizetési rendszerek forgalmában számottevő bővülés érzékelhető. A pénzforgalmi likviditás az idei első negyedévben csökkent, azonban a szintje változatlanul magas. A magyarországi pénzfogalmi szolgáltatók által vezetett fizetési számlák száma meghaladta a 10,8 milliót, miután több mint 50 ezer új számlát nyitottak.

Elsősorban a természetes személyek által vezetett számlák köre bővült, így tovább nőtt a lakosság körében a banki lefedettség, és folytatódott az online elérhető számlák arányának növekedése is.

A negyedév végén vezetett számláknak már 83,5 százaléka volt szoftveresen elérhető. A fizetési kártyák terén tovább emelkedett a vásárlásra használt kártyák száma, a teljes kártyaszám kismértékű csökkenése ellenére is. Az első negyedévben már a kártyák 70,5 százalékával hajtottak végre vásárlási tranzakciót. Az első negyedév alatt 6,7 százalékkal gyarapodott a mobiltárcába regisztrált kártyák száma, ami az innovatív fizetési módok további terjedését jelzi. Az előző negyedévhez képest bővült a hazai pénzforgalmi szolgáltatók fizetésikártya-elfogadói hálózatához tartozó elfogadóhelyek száma. A fizikai elfogadóhelyek száma 4,6 százalékkal, 146 ezerre nőtt, míg az ezeken üzemelő POS-terminálok száma 6,2 százalékkal, 243 ezerre emelkedett. Ezeknek az eszközöknek már 97 százaléka képes érintéses fizetésre. Emellett az internetes elfogadóhelyek száma elérte a 44 ezret, az előző időszakhoz képest 5,5 százalékos növekedéssel, és az ATM-ek száma az előző időszakok csökkenése után az első negyedév során kismértékben nőtt.

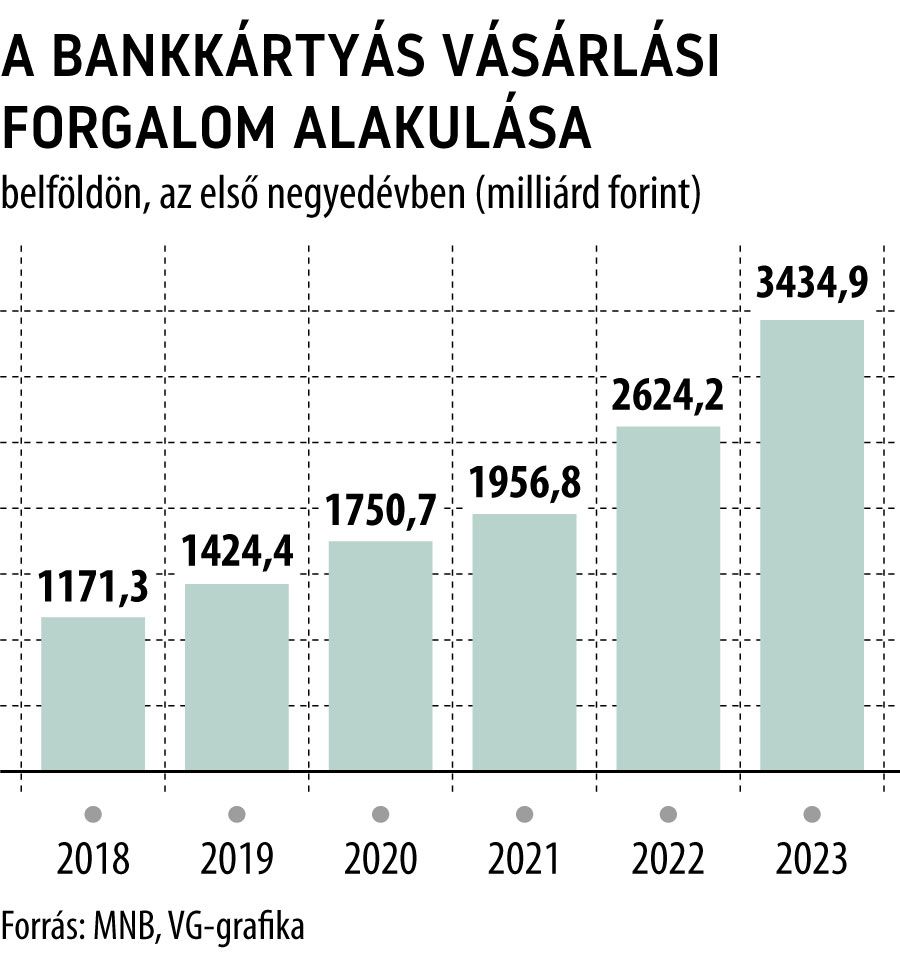

A forgalmi adatok alapján a szezonális hatások miatt az előző év azonos időszakához viszonyítva megállapítható, hogy az elektronikus fizetési módok terjedése folytatódott. A magyarországi kibocsátású fizetési kártyákkal lebonyolított belföldi vásárlások száma 16,8, értéke pedig 30,9 százalékkal ugrott meg az előző év azonos időszakához képest.

A külföldi vásárlások esetében még ennél is nagyobb bővülés látható, 27,3, illetve 36,9 százalékkal emelkedett a vásárlások száma és értéke. Az előző év azonos időszakához képest az egyedi forintátutalások száma 3,3 százalékkal, értéke pedig 35,5 százalékkal nőtt, ennek jelentős része az inflációs hatásnak köszönhető. Emellett viszont egyre több kis értékű átutalás zajlik az azonnali fizetési rendszerben, ahol az átutalások száma 8,2 százalékkal, értéke pedig 17 százalékkal emelkedett.

A készpénzes fizetések aránya csökkent, ezt jelzi, hogy a fizetési kártyás készpénzfelvételek száma és értéke is visszaesett az előző év első negyedévéhez viszonyítva, míg a kártyás készpénzbefizetések értéke 25,6 százalékkal nőtt.

Emellett a pénztári készpénzbefizetések darabszáma 13,3, értéke pedig 10,9 százalékkal csökkent.

Az MNB közölte: az elektronikus pénzforgalmon keresztül megfigyelhető sikeres visszaélések aránya a teljes forgalomra vetítve továbbra sem mondható jelentősnek.

Emelkedett a kár összege a kártyás visszaéléseknél

Az elkövetési módszerek megfelelő nyomon követhetősége érdekében a Magyar Nemzeti Bank 2023-tól módosította a visszaélésekkel kapcsolatos módszertanát. A hazai kártyakibocsátói információk alapján az adathalász módszerek – ideértve a fizetési adatok ügyfelek megtévesztésével történő megszerzését is – dominálnak. Ilyen esetekben az elkövető az érzékeny fizetési adatokat megszerezve, azokat felhasználva hajtja végre a csalást. Az ügyfél megtévesztése következtében, az ügyfél által, illetve közreműködésével indított visszaélési tranzakciók száma ennél jóval alacsonyabb. A 2023 első negyedévben leírt kár 956 millió forint volt a kibocsátóoldali kártyás visszaéléseknél, 243 millió forinttal több, mint az előző év azonos időszakában; ebből a kártyabirtokosra terhelt veszteség mind nominálisan, mind arányait tekintve jelentősen emelkedett. A készpénzfelvételhez kapcsolódó, hazai kibocsátású fizetési kártyákkal elkövetett visszaélések darabszáma és értéke esetén számottevő növekedés figyelhető meg az előző év azonos negyedévéhez képest.

Még mindig az infláció hajtja a bankkártyás költéseketGergely Péter, a BiztosDöntés pénzügyi szakértője szerint az idei első negyedéves bankkártyás adatokban még masszívan érezhető az inflációs hatás – az átlagos kosárérték annak ellenére nőtt 12 százalékkal, hogy más pénzforgalmi adatok azt jelzik, fogyóban a lakosság pénze. A szakember emlékeztetett, hogy 2021 harmadik negyedévétől egyre markánsabban elválik egymástól a bankkártyás fizetések darabszámának és a fizetésekben szereplő összegeknek a növekedése. Miközben 2023 első negyedévében a 368,7 millió bankkártyás vásárlás éves szinten 16,8 százalékos növekedést jelentett, addig a kártyával kifizetett 3435 milliárd forint 31 százalékkal volt magasabb, mint 2022 első három hónapjának bankkártyás forgalma. Egy-egy bankkártyás vásárláskor 12 százalékkal magasabb összeget hagytak ott a vevők idén tavasszal a pénztáraknál, mint egy évvel ezelőtt, miközben az értéknek csökkennie kellene, hiszen az elektronikus fizetés elterjedését az mutatja a legjobban, ha egyre többször, egyre több helyen, egyre kisebb értékben fizetünk plasztikkal vagy telefonnal/órával. Az idén első negyedévi 9315 forintos átlagos kosárérték még az elmúlt év utolsó negyedévéhez képest is növekedést mutat, holott a karácsonyi időszakban általában magasabb értékeket szoktunk kifizetni a pénztáraknál – jelezte Gergely Péter. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.