késleltetett adatok

A 2020-as évtized rendkívüli válságközege a jegybankoknál veszteséget okoz, ami azonban társadalmi szinten megtérül

Az egész világgazdaságot megrázó koronavírus-válság hatásainak kezelését követően a társadalom tűrőképességét is feszegető infláció elleni küzdelem egyre nagyobb veszteséget okoz a világ számos jegybankja számára. A 2020-tól tapasztalt sorozatos válságokra reagálva hozott rendkívüli intézkedések jelentős fordulatot hoztak a jegybankok mérlegében, majd eredményében. A járvány súlyosan negatív gazdasági hatásainak kezelése és a pénzügyi stabilitás megőrzése érdekében a központi bankok világszerte a likviditás jelentős bővítésével reagáltak. Vagyis amennyiben felmerülne a kérdés, hogy az MNB részéről helyes döntés volt-e több mint 11 ezer milliárd forintot juttatni a gazdaság vérkeringésébe ebben az időszakban, arra nemcsak azért egyértelműen helyeslő a válasz, mert ezekkel az intézkedésekkel sikerült stabilizálni a gazdaság működését a válság éveiben – hanem mert nagyon sok jegybank hasonlóképp cselekedett. Ezt követően a gazdaság minden területét károsan érintő energiaválság és az Európában korábban elképzelhetetlennek hitt orosz-ukrán háború következtében globálisan is megugró infláció elleni küzdelem az általános kamatszint emelését tette szükségessé – vagyis az MNB kamatemelése is helyes lépés volt, amivel egyben az európai jegybankok gyakorlatát is követte.

Ezek az együttesen legfeljebb 100 évente előforduló folyamatok a világ számos országában ahhoz vezettek, hogy bár a rendkívüli intézkedések a társadalom számára összességében egyértelműen haszonnal jártak, a jegybankok jelentős hányadának 2023-ban már nagymértékű veszteségbe fordult az eredménye.

A nemzetközi példák alapján is egyértelműen kijelenthető tehát, hogy nem nevezhető hibának sem az MNB reakciója a válságra, sem az ezt követően kialakuló veszteség. Utóbbit ugyanis az okozza, hogy a teljes gazdaság számára kritikusan fontos, sikeres jegybanki válságkezelés és inflációletörés költsége a jegybanknál koncentrálódik. Előbb a gazdaság támogatása, azaz a vállalatok túlélésének és a munkahelyek megmaradásának segítése, a pénzügyi stabilitás fenntartása, majd az infláció letörése mindenki számára jelentős hasznot hoz. Ezek a lépések azonban költséggel járnak, ami viszont csak a jegybankot terheli.

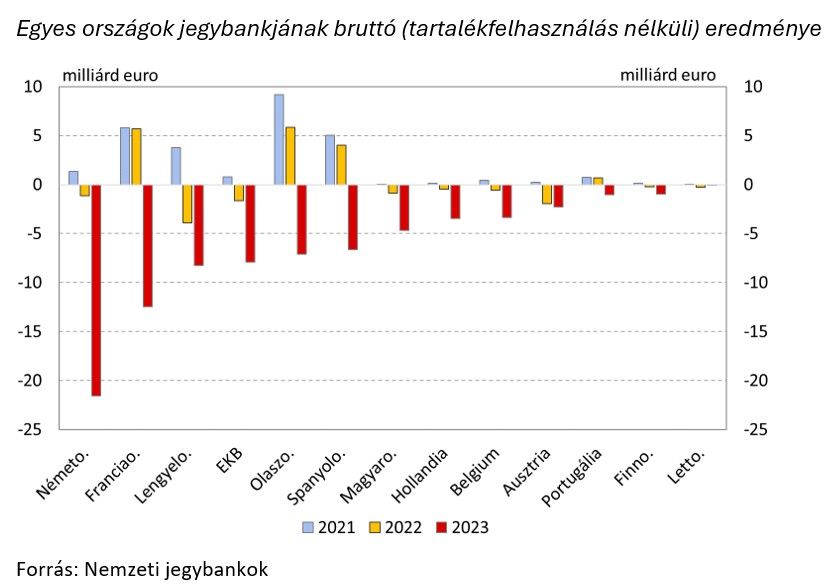

Az elmúlt hetekben sorra jelentek meg a központi bankok 2023. évre vonatkozó eredményéről szóló előzetes beszámolók, illetve a végleges éves jelentések.

Ezek alapján a tavalyi évben még a 2022-esnél is több, globálisan meghatározó és európai uniós jegybank is jelentős veszteséget könyvelt el.

- A Federal Reserve a negatív jegybanki tőke elkerülése érdekében egy ún. „halasztott kötelezettség” („deferred asset”) mérlegsoron könyveli el a felgyülemlő veszteségeket. A Fed 2022 szeptemberében függesztette fel a befizetéseket a Kincstár felé veszteségei miatt, és a halasztott kötelezettségének állománya 2023 végén meghaladta a 133 milliárd dollárt.

- Az EKB 2023-ban közel 8 milliárd eurós bruttó veszteséggel zárta az évet (1. ábra) – auditált eredménye ugyanakkor a pénzügyi kockázatokra korábban megképzett tartalékok felszabadításával kedvezőbb volt ennél.

- A német Bundesbank bruttó eredménye 21,6 milliárd eurós veszteséget tett ki – amiből a tartalékok felhasználása után is fennmaradt 2,4 milliárd euro.

- A francia, az olasz és a spanyol jegybank 2021-ben és 2022-ben is jelentős nyereséget realizált, azonban 2023 során mindegyikük eredménye nagymértékű veszteségbe fordult, melyet ezen intézmények is csak a tartalékok felszabadításával tudtak fedezni.

- A lengyel jegybank eredménye a 2021. évi nyereséget követően már 2022-ben is jelentős veszteségbe fordult – elsősorban a kamatok emelkedése miatt. A kedvezőtlen folyamat 2023-ban még fokozódott, mivel a veszteség az év során tovább emelkedett, és meghaladta a 8 milliárd eurót.

- A magyar mellett a holland, a belga, az osztrák, a portugál és a finn jegybank bruttó (tartalékfelszabadítás előtti) vesztesége is jelentős mértékben emelkedett.

A folyamatosan emelkedő, és a jegybankok szélesedő körét érintő veszteség hatására egyre több tanulmány, illetve nemzetközi konferencia foglalkozik a jegybankok esetlegesen negatívba forduló saját tőkéjének következményeivel, illetve annak monetáris politikára gyakorolt hatásaival. A jegybankok eredménye a járvány előtti években viszonylag kevés figyelmet érdemelt, mivel a stabil és kiszámítható világgazdasági növekedés, a világkereskedelem folyamatos bővülése és az egyre hatékonyabbá váló nemzetközi munkamegosztás árletörő hatása globálisan is alacsony inflációs környezetet teremtett – ami világszinten is tartósan alacsony kamatszinttel és jegybanki kamatkiadással járt együtt. A 2020-as években folyamatosan érkező válságidőszakok következményei azonban jelentős fordulatot hoztak a központi bankok eredményének alakulásában: bár a jegybankok teherviselő képessége jóval nagyobb, mint egy általános gazdasági szereplőé, a növekvő veszteség hatására egyre több szakmai vita foglalkozik a negatív jegybanki saját tőke kialakulásának lehetőségével, esetleges kockázataival és potenciális kezelésével.

A következőkben az elmúlt bő egy évben tartott konferenciák, illetve megjelent tanulmányok közül sorolunk fel néhányat – összefoglalva a legfontosabb megállapításokat és következtetéseket.

- 2022. február – BIS tanulmány. A BIS szakértői szerint széles körű egyetértés mutatkozik abban, hogy a jegybankok csak akkor tudják hatékonyan követni ár- és pénzügyi stabilitási céljaikat, ha függetlenek a kormánytól, aminek a pénzügyi függetlenség is az egyik dimenziója. A negatív saját tőke nem eredményezhet külső nyomást, illetve nem befolyásolhatja, hogy a jegybank milyen módon teljesítse törvényi mandátumát. Emellett arra is felhívják a figyelmet, hogy a jegybanki veszteség félreértelmezésének kockázatát csökkenti, amennyiben a társadalom számára is érthető lesz a veszteség háttere, illetve a veszteséghez vezető intézkedések haszna a háztartások, a vállalatok és az állam számára.

- 2023. március – SUERF kerekasztal-beszélgetés. A független, nemzetközi pénzügyi szervezet által szervezett online kerekasztal-beszélgetés legfontosabb megállapítása az volt, hogy a jegybankok tökéletesen működhetnek veszteségesen is. A jegybankok negatív saját tőkéje nem befolyásolja a működésüket, hiszen pénzteremtő képességüknél fogva nem tudnak csődbe menni – amit az is alátámaszt, hogy több ország jegybankja működik már hosszú évek óta negatív saját tőke mellett, ilyen például a cseh vagy a chilei jegybank. A kerekasztal beszélgetés részvevői egyetértettek abban, hogy sem a jegybanki veszteségek, sem a negatív tőke nem veszélyezteti a jegybankok azon képességét, hogy teljesítsék mandátumukat – ugyanakkor a jegybankoknak minél nagyobb transzparenciára kell törekedni.

- 2023. július – IMF tanulmány. A Nemzetközi Valutaalap által kiadott elemzés egyik legfontosabb üzenete az volt, hogy az esetlegesen bekövetkező, várhatóan csak átmeneti jelleggel tapasztalható veszteség esetén át lehet nézni a potenciálisan kialakuló negatív tőkén is. Kiemelik azonban azt is, hogy a hasonlóan ellentmondásos helyzetek elkerülése érdekében a jövőben óvatosabb tartalékolást és osztalékfizetésre vonatkozó szabályokat lehet érdemes megcélozni. Emellett azonban a jegybanki eredményességtől mindenkor függetlennek kell maradnia a monetáris politikának – vagyis a jelenlegi helyzettől függetlenül is, ha előretekintve további szigorító lépésekre lenne szükség az inflációs cél elérése érdekében, akkor azt a veszteséghatástól függetlenül meg kell lépni.

- 2024. március – spanyol jegybank tanulmánya. A szerzők szerint a jegybanki veszteségek várhatóan csak átmeneti jelenséget jelentenek, ami mellett a központi bankok továbbra is el tudják látni feladataikat és teljesíteni mandátumukat. Ugyanis a jegybankok nem lehetnek fizetésképtelenek, hiszen az általuk kibocsátott pénzzel továbbra is fedezni tudják működési költségeiket, illetve mindenkori fizetési kötelezettségeiket. Ebben a cikkben is aláhúzzák, hogy a központi bank célja nem a profit maximalizálása, hanem megfelelő monetáris politika alkalmazása az árstabilitás elérése érdekében. Kulcsfontosságúnak tartják ugyanakkor a központi bankok autonómiáját védő szilárd jogi keretet.

- 2024. június – OeNB konferencia. A jegybankok tőkehelyzetével foglalkozó panelbeszélgetés a jegybanki eredmény monetáris politikára vonatkozó hatását járta körül. A panelt Robert Holzmann, az OeNB elnöke moderálta, aki felhívta a figyelmet a téma újdonságára és relevanciájára, hiszen egyre több jegybank szembesül veszteséggel. A szekció előadói azon az állásponton voltak, hogy a járványra adott jegybanki válaszlépések szükségesek és indokoltak voltak – és így vélhetően az azok nyomán előálló veszteségek is. Érvelésük szerint ugyanakkor a központi bankoknál felmerülő veszteségnek egyáltalán nem kellene számítani az elsődleges mandátum teljesülése szempontjából. Ennek ellenére elismerték, hogy a politikai nyomás, illetve helytelen közmegítélés miatt mégis fókuszba kerülhet a téma. A konferencián egyetértés volt abban a kérdésben, hogy sem elméletben, sem a gyakorlatban nem számít a tőke negativitása. Azonban a negatív tőke súrlódásokat okozhat, amely a politikai nyomásgyakorlás erősödéséhez és az optimálistól eltérő szakpolitikához vezethet (pl. az optimális kamatszint becslésére gyakran használt Taylor-szabály által mutatottnál alacsonyabb jegybanki kamatok kialakulásával). A résztvevők szerint a negatív saját tőkének nincs jelentősége a jegybanki függetlenség és a jegybanki mandátum teljesítése szempontjából. De mégis számíthat, ha a negatív tőkével kapcsolatos diskurzus aláássa a jegybanki hitelességet.

Összességében tehát a szakértők egyetértenek abban, hogy a veszteség és esetlegesen negatív saját tőke nem veszélyezteti a jegybanki mandátumok teljesítését, illetve, hogy az ár- és pénzügyi rendszer stabilitásának biztosítása élvez elsődleges prioritást.

Az elmúlt két évben megtapasztalhattuk, hogy az infláció megugrása milyen hatalmas károkat okoz a gazdaság működésében, illetve a családok életében. A jegybankoknak ezért továbbra is legfontosabb feladatuk az, hogy minden eszközzel harcoljanak az infláció ellen, és elérjék a törvényben is rögzített árstabilitási céljukat. Ebben a küzdelemben ugyanakkor figyelmen kívül kell hagyni az eredményhatást, mivel az alacsonyan tartott infláció társadalmi haszna bőven ellensúlyozza az esetleges jegybanki veszteséget. Ahogy azt az említett tanulmányok és szakmai viták is mutatták, nemzetközi szakmai körökben általános a meggyőződés arról, hogy sem a jegybanki veszteségek, sem az átmeneti időre negatív tőke nem veszélyezteti a jegybankok azon képességét, hogy teljesítsék mandátumukat, így negatív saját tőke mellett is megfelelően tudnak működni. És ezt az állítást most már egyre több ország gyakorlata is alátámasztja.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.