késleltetett adatok

A kamatplafon megszüntetése átírhatja a lakáshitel-felvevők terveit

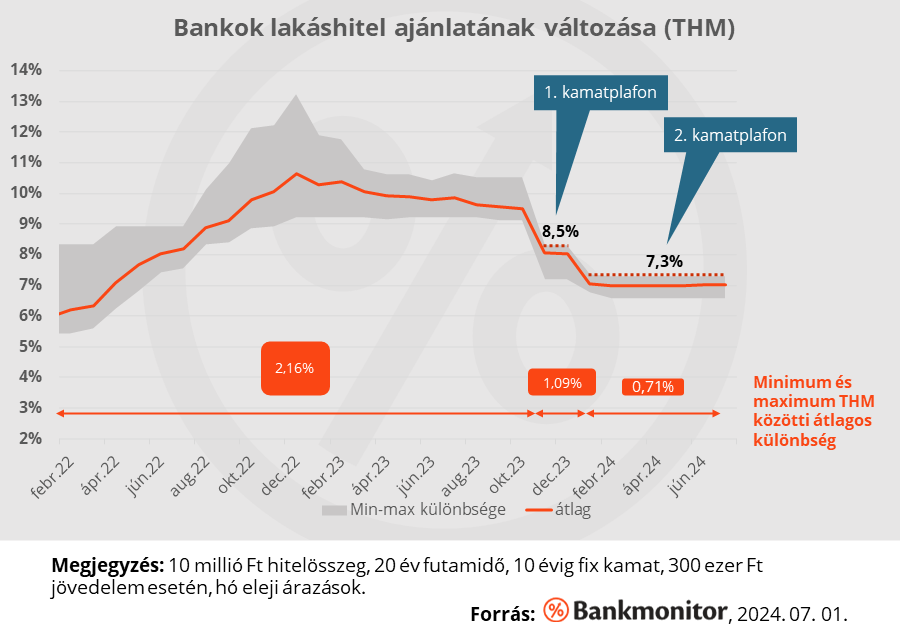

Július 1-jével több területen is jelentősen megváltozik az életünk Magyarországon. Ezek közé tartozik az is, hogy véget ért az önkéntes kamatplafon időszaka. Ezzel egyidejűleg az OTP Bank a kevésbé hitelképes ügyfelei számára a korábbi plafonérték fölé emelte lakáshitelének kamatát. A Bankmonitor szakértői úgy látják, hogy ez a közeljövőben kisebb lavinát indíthat el, vagyis az igénylők a jelenleginél magasabb költséggel juthatnak majd lakáshitelhez.

A bank a hónap első napjától 6,99 százalékról 7,99 százalékra emelte a standard lakáshitelének kamatát, ami alól kizárólag az 1×1 lakáshitel kivétel a maga 7,74 százalékos kamatával. Az OTP szerint a változást főleg a piaci kamatszintek emelkedése indokolta (egyszerűen megfogalmazva: a liszt drágulása miatt emelkedett a kenyér ára). A pénzintézet azonban hozzátette, hogy a legjobb hitelminősítéssel rendelkező ügyfelek számára az OTP lakáshitelkamatai nem változnak július 1-jétől. Ráadásul azoknak az ügyfeleknek, akiknek már folyamatban volt a hiteligénylésük, nem fog változást jelenteni az OTP aktuális kamatemelése.

A Bankmonitor összegyűjtötte, hogy hétfőn délelőtt a többi magyarországi nagybanknál hogyan alakult a hitelajánlat. A délelőtt 11 órai állapotok szerint:

- az MBH Bank még nem közölte az aktuális kamatokat (ilyenkor automatikusan érvényben marad a korábban bejelentett kamatszint),

- az Erste változatlanul hagyta a kamatokat,

- a K&H változatlanul hagyta a kamatokat,

- az UniCredit még nem közölte az aktuális kamatokat,

- a CIB változatlanul hagyta a klasszikus lakáshitel kamatait, azonban a szabadfelhasználású jelzáloghitel felújítási kedvezményes módozatánál megemelte a kamatot,

- a Raiffeisen pedig változatlanul hagyta a kamatokat.

A szakértők várakozásai szerint a bankok egy része 2-3 héten belül követni fogja az OTP-t egy mérsékelt 0,2-0,3 százalékos kamatemeléssel. A folyamatban lévő hiteligényléseket azonban ezek a módosítások nem fogják befolyásolni. Azok az ügyfelek, akik még nem indították el az igénylését, az előminősítésen keresztül a jelenlegi szinten rögzíthetik a kamatot az egyes bankoknál.

A Bankmonitor nem számít a lakáshitel-felvételi kedv letörésére. A kamatplafon vége ugyanis elsősorban az árazási sáv (legrosszabb és legjobb ügyfelek számára érvényesülő kamatok különbsége) szélességét fogja megnövelni. Ennek pozitív hatása is lehet, mivel a magasabb kockázatú ügyfelek üzleti szempontból magasabb kamatszint mellett finanszírozhatók.

A banki kamatajánlatok sávjának kiszélesedése azzal is járhat, hogy a lakáshitel-igénylőknek még alaposabban át kell tanulmányozniuk az egyes pénzintézetek ajánlatát. Egy tízmillió forint összegű lakáshitelre a legjobb és a legrosszabb banki ajánlat közötti különbség a teljes visszafizetés vonatkozásában elérheti a kétmillió forintot is, és ez a differencia várhatóan tovább fog növekedni.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.