Kettősség és kockázatok az építőiparban: megvan a gyenge GDP-adat harmadik tényezője

Megvan a szeptemberi kiskereskedelmi és ipari adat után a harmadik olyan, amelynek szerepe lehetett a vártnál gyengébb harmadik negyedéves GDP-adatban – kommentálta a szeptemberi építőipari adatokat Regős Gábor, a Gránit Alapkezelő vezető közgazdásza.

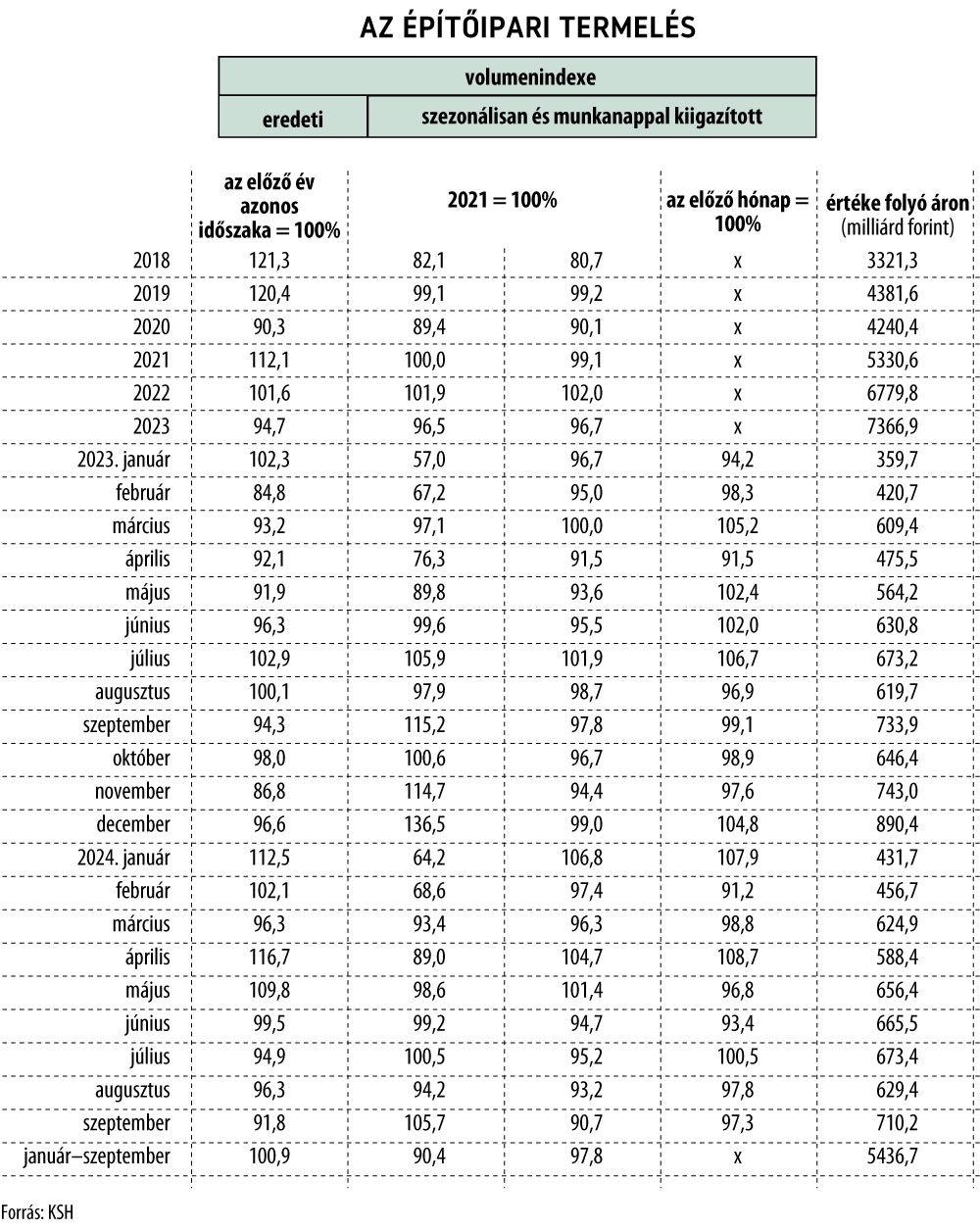

Az ágazat termelése ráadásul annak ellenére csökkent havi alapon 2,7, éves alapon pedig 8,2 százalékkal, hogy a rendelésállomány az előző hónap végén volumenét tekintve 24,2 százalékkal meghaladta az egy évvel korábbit.

Érdekesség, hogy a két építményfőcsoport teljesítménye ellentétes a rendelésállomány alakulásával:

- az épületek építése 2,0 százalékkal csökkent az előző havi rendelésállomány 2,9 százalékos csökkenése mellett,

- míg az egyéb építményeknél a termelés 17,0 százalékkal csökkent a rendelésállomány 51,4 százalékos bővülése mellett.

A szeptemberi adat alapján tehát nem biztos, hogy az építőipar problémái csak keresleti oldalon keresendők, bár az is igaz, hogy a meglévő szerződésállomány mellett a megrendelő visszafoghatja a kivitelezés ütemét, tekintettel a bizonytalan gazdasági helyzetre.

Ugyanakkor, bár az építőipar teljesítménye továbbra is csökken, az árak emelkedése töretlenül infláció feletti: negyedéves alapon 0,9, míg éves alapon 5,4 százalékkal emelkedtek az árak átlagosan, ezen belül az egyéb építmények 7,0 százalékos drágulása volt a legmagasabb.

Három tényező segíthetné a fellendülést:

- az általános konjunkturális helyzet javulása,

- az uniós forrásokhoz való hozzáférés, illetve

- az építőipari árak mérséklődése, hiszen a nagyon magas árszint mellett a beruházások megtérülése romlik, illetve a háztartások sem fognak belevágni egy-egy nagyobb munkába – jelezte a Gránit Alapkezelő vezető közgazdásza.

A kisebb volumenű munkák, jellemzően a felújítások és a családiház-építések terén jobb a helyzet, mint a szektor egészében,

vagyis az építőipart elsősorban az állami és a nagyvállalati megrendelések hiánya hozza nehéz helyzetbe – fűzte hozzá Juhász Attila, az Újház Ztr. és az ÉVOSZ Építőanyag-kereskedelmi Tagozatának elnöke az Újház friss, októberi forgalmi adataira alapozva.

Az építőanyag-kereskedelmi cég adatai szerint a harmadik negyedévben az értékesített építőanyagok mennyisége 11 százalékkal meghaladta az egy évvel korábbi szintet. Ezen belül a szerkezetépítésben használt anyagoké 18, a tetőfedő anyagoké 12 százalékkal nőtt, és szinte minden más szegmensben érdemi növekedés mutatkozott.

Az építkezők érdeklődése nem meglepő,

az építőanyagárak 2023 után, 2024 eddig eltelt részében tovább csökkentek.

Kettősség a negyedik negyedévi várakozásokban

Bár a rendelésállomány 36,0 százalékkal meghaladta szeptember végén az egy évvel korábbit, amiből az ágazat termelésében jelentős felfutásnak kellene következnie, a mai adat bizonyítja, hogy ez mégsem feltétlenül van így – mutatott rá Regős Gábor.

Hosszabb távon is kockázatot jelentenek az árak – jelezte Molnár Dániel, a Makronóm Intézet vezető makrogazdasági elemzője, hozzátéve: a kereslet gyengélkedése az árakban továbbra se jelenik meg, az építőipari termelői árak havi és éves alapon is érdemben, 0,9, illetve 5,4 százalékkal emelkedtek.

Nagy kérdés, hogy a kereslet felfutása okoz-e majd újabb árhatást,

amely kedvezőtlen lenne a növekedési kilátásokra.

Az építőipar tehát továbbra is vegyes képet fest, ebben is egyetértenek a szakértők.

A vállalati beruházási hajlandóság romlása, illetve a költségvetési takarékosság hatása erőteljesen érezteti hatását, előretekintve azonban már látszanak a kilábalás jelei az ágazat egyes területein. Arra lehet számítani, hogy ha javulnak a gazdasági kilátások, akkor a vállalati szféra irányából is erősödhet a kereslet, miközben a lakosság részéről a lakásépítések és a felújítási munkák, amelyeket a kormányzati intézkedések is ösztönöznek, támogathatják az ágazat kilábalását.