késleltetett adatok

Már jövőre visszaüthet Európa függősége Oroszországtól és Ukrajnától

A Covid–19 mellett az orosz–ukrán háború két éven belül már a második olyan jelentős sokk, amely gazdasági visszaesést okoz az európai és a közép-ázsiai régióban – állapítja meg az alaphelyzetet az Európai Bizottság Mezőgazdasági Főigazgatóságának jelentése, amelyet az agrárkamara honlapján idéztek. Az uniós testület előrejelzése szerint mindezek következtében 2022-ben a termelés 4,1 százalékkal csökkenhet, ami kétszer olyan súlyos visszaesés lehet, mint a Covid–19-világjárvány okozta 2020-as recesszió.

A prognózisbankiemelik, hogy Ukrajna orosz inváziója jelentős zavarokat okozott a globális mezőgazdasági piacokon, nagy bizonytalanságot teremtett a gabonafélék és az olajos magvak jövőbeni globális rendelkezésre állásával kapcsolatosan, továbbá hozzájárult a Covid–19-világjárvány negatív hatásai miatt már egyébként is feszült piacokon kialakult instabilitáshoz. Mindezek alapvető élelmiszer-biztonsági, valamint az EU takarmány- és műtrágyaimporttól való függőségével kapcsolatos rendszerszintű aggályokat vetettek fel, különös tekintettel az Ukrajnából, Oroszországból és Fehéroroszországból származó importra.

Fotó: Katona Tibor / Zalai Hírlap

A jelenleg is folyó harcok és a fekete-tengeri kikötők blokádja miatti szállítási és logisztikai fennakadások várhatóan erősen befolyásolják Ukrajna jelenlegi és jövőbeli termelési kapacitását. Az újonnan kinevezett ukrán agrárminiszter jelezte, hogy az orosz invázió miatt valószínűleg – a korábban jelzett 20 százalékos csökkenéssel ellentétben – 30–50 százalékkal kevesebb lesz az idei termés.

Ukrajna mezőgazdasági szektora számára éppen ezért célzott segítséget igényeltek többek között vetőmagokból, inputanyagokból és állatgyógyászati készítményekből. A tengeri kikötők lezárása miatt pedig zöldfolyosók kialakítását és a szállítási szabályok egyszerűsítését, valamint az állat- és növényegészségügyi előírások (SPS) átmeneti enyhítését kérték. Az orosz hadsereg keleti átcsoportosítását követően Ukrajna középső és nyugati részein várhatóan hamarosan megindulhat a termelés.

Az előrejelzés alapján hangsúlyozandó, hogy az EU-ban az idei és a következő gazdasági évben az élelmiszer, a takarmány és a műtrágya rendelkezésre állása egyelőre nem ad okot aggodalomra. Az unió ugyanis élelmiszerből nagyrészt önellátó, hatalmas agrár-élelmiszer-kereskedelmi többlettel rendelkezik, és az egységes piaca valószínűleg ismét bizonyítani tudja a kialakult gazdasági sokkhatások elnyelésében betöltött szerepét. Az ellátásbeli hiányosságok csak a 2023–24-es gazdálkodási szezontól válhatnak súlyossá, mindazonáltal a magas piaci árak és az inflációs trendek már jelenleg is több tagállamban jelentős élelmiszerár-emelkedést okoztak, ami súlyosabb szociális problémák előjele lehet. Annak ellenére, hogy az EU-ban egyelőre még nem fenyeget élelmezésbiztonsági válság – ami elsősorban a kialakult helyzetre adott gyors szakpolitikai reagálásnak, a Közös Agrárpolitikának és a gazdálkodóknak köszönhető –, ebben a helyzetben kiemelt jelentőségű minden egyoldalú, kereskedelemtorzító intézkedés elkerülése, és ezzel egyidejűleg felértékelődik az összehangolt fellépés jelentősége.

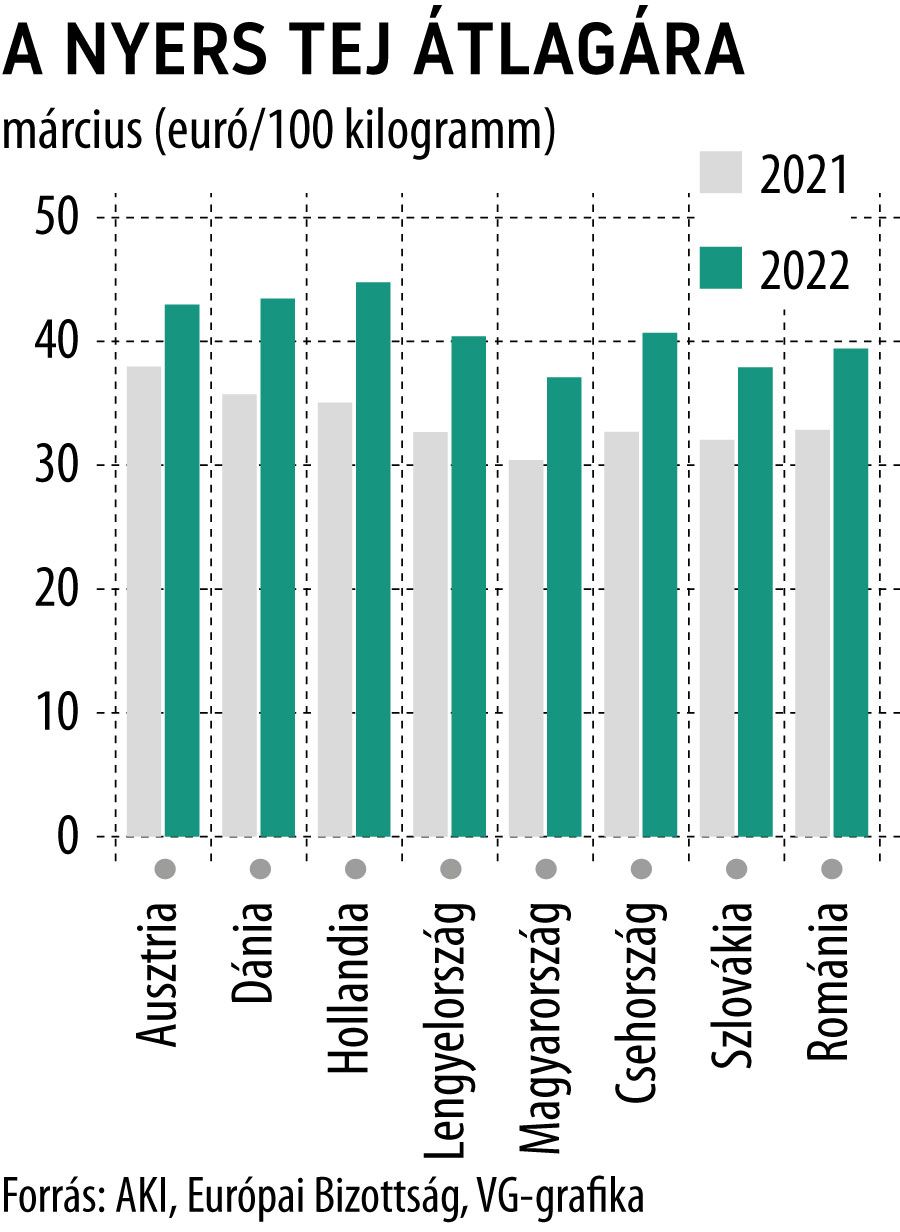

Az Európai Bizottság által közzétett előrejelzés adatai szerint tavaly a nyers tej ára egész évben emelkedett, ennek ellenére az EU tejtermelése 0,4 százalékkal visszaesett, 2009 óta először csökkent a termelés. Az emelkedő költségek lassították a tejhozam növekedését (1,2 százalék), és a vártnál erősebb, 1,5 százalékos tejelőállomány-csökkenést okoztak.

Az EU tejtermelése 2022 első felében tovább csökkenhet, majd az év végén enyhén javulhat. A prognózis szerint összességében egész évre vonatkozóan a várható termelésnövekedés 1 százalékos lesz, azonban az EU tejelőállománya 1 százalékkal tovább csökkenhet. A növekvő infláció és az inputköltségek az elkövetkezendő időszakban valószínűleg nagyobb nyomást gyakorolnak majd a tejtermékek fogyasztói árára is.

A viszonylag magas árak ellenére az elemzők a marhahús-előállítás 0,9 százalékos csökkenését prognosztizálják az ide évre. A sertéshústermelés 2022-ben a magas takarmány- és energiaárak, az afrikai sertéspestis tartós hatásai miatt szintén visszaeshet, a várakozások szerint 3 százalékkal.

Az állattenyésztési ágazatok közül csak a baromfiszektorban várható pozitív elmozdulás, a baromfihús-termelés tekintetében ugyanis – a magas inputárak és az orosz–ukrán válság negatív hatásai ellenére – kismértékű növekedés várható, de a madárinfluenza továbbra is korlátozó tényező lehet. A magas árak eddig kompenzálták a növekvő költségeket az ágazatban, az EU-ban a brojlercsirke árának növekedése 2022 március közepéig éves összehasonlításban 26 százalékos volt. Az EU baromfihúsexportjában is pozitív irányú visszarendeződés várható.

Tekintettel arra, hogy az unió juh- és kecskeállományának létszáma történelmi mélyponton van, a kiskérődzők ágazata várhatóan 2 százalékos termeléscsökkenést könyvelhet el 2022-ben, az állománylétszámok tekintetében pedig további 3,7 százalékos visszaesést prognosztizálnak a szakértők.

Bár a kereskedelem újraindulásának folyamata már zajlik, de az intenzitása még mindig viszonylag alacsony szintű, ami szintén hozzájárul a tartósan magas belső árak kialakulásához. Elmondható továbbá, hogy az EU és az Egyesült Királyság közötti kereskedelmi súrlódások továbbra is növelik a piacokon a bizonytalanságot és az exportra, valamint az importra nehezedő nyomást.

Az elmúlt év végén a vágások száma az EU-ban a juhok esetében 1,7, a kecskéknél pedig 5,9 százalékkal nőtt 2020-hoz képest. Az EU juh- és kecskehúsexportja azonban átlagosan 10, az importja pedig 16 százalékkal csökkent.

Kiemelendő, hogy a kiskérődzők ágazata az intenzitásából adódóan a többi állattenyésztési ágazathoz képest kedvezőbb helyzetben van, ugyanis kisebb mértékben érinti az energia- és takarmányár-emelkedés, így rugalmasabban tud reagálni a tavalyi változásokra és a jelenlegi orosz–ukrán válság hatásaira.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.