késleltetett adatok

Reálbérekről pontosan – feleakkora volt a hazai bérek vásárlóértékének csökkenése, mint azt az OECD jelentése közölte

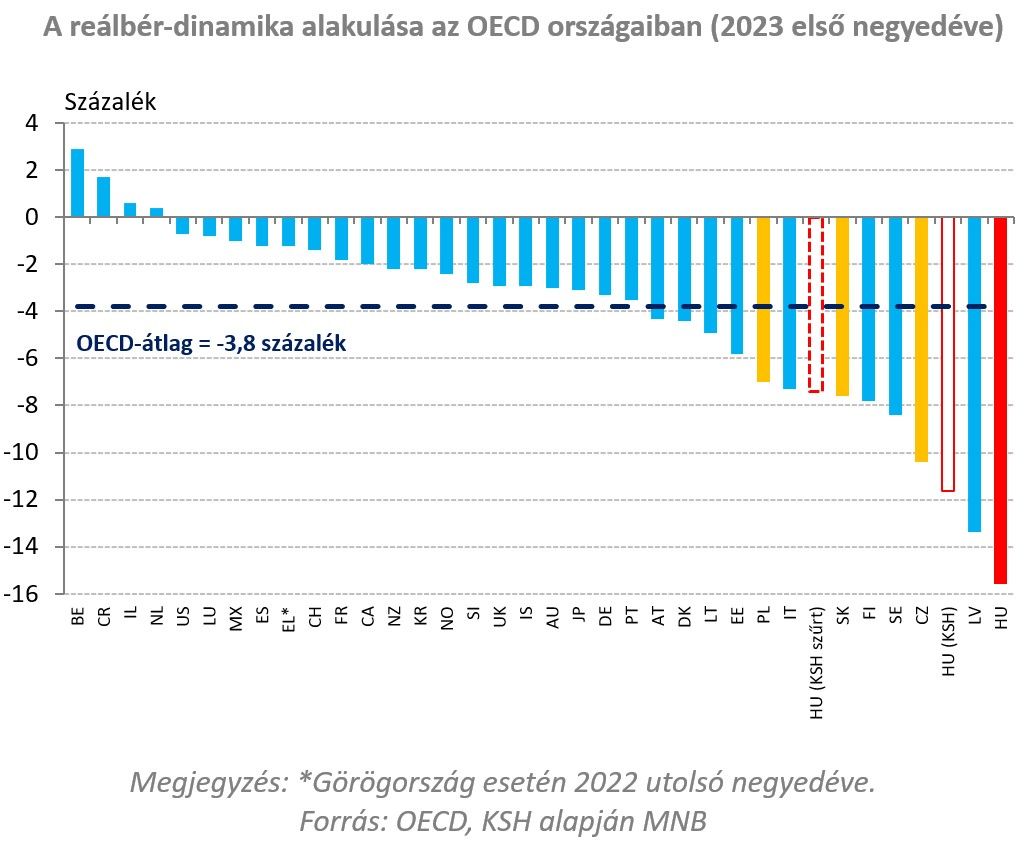

Az OECD legfrissebb Employment Outlookja alapján a magyar reálbérek 15,6 százalékkal csökkentek 2023 első negyedévében. A hazai sajtóban is nagy figyelmet kapó számítás azonban több szempontból is torzított, és a jövedelmi és jóléti folyamatok elemzése szempontjából téves konklúziókhoz vezethet. Az OECD által publikált mutatóban három torzító tényező azonosítható: 1. az OECD nem a KSH által közölt nominális bérdinamikát használja, 2. leegyszerűsítő a reálbér számításának módszertana, és eltér a KSH által is javasolt precíz képlettől, 3. a rendvédelmi dolgozóknak 2022 februárjában juttatott egyszeri, átmeneti és jelentős emelés statisztikai torzítást okoz a bérindexben, amelynek a kiszűrését a KSH elvégzi és publikálja. Ha ezeket a tényezőket mind figyelembe vesszük, a hazai reálbérdinamika 7,4 százalékkal – vagyis az OECD által közölthöz képest feleakkora mértékben – mérséklődött 2023 első negyedévében.

Az infláció az országok széles körében vetette vissza a reálbérek 2010-es évtizedben megfigyelt emelkedését.

Hazánkban a gyors gazdasági növekedés és az erős munkaerő-kereslet következtében különösen jelentős reálbér-emelkedés következett be a 2010-es évek második felében. 2015 és 2019 között átlagosan 7,3 százalékkal emelkedtek a reálbérek. A koronavírus-járvány, majd az azt követő nemzetközi gazdasági válság lelassította a reálbérek emelkedését, de pozitívak maradtak 2022 őszéig. 2022 folyamán azonban a globális inflációs hullám a negatív tartományba csökkentette a reálbérek változását a kelet-közép-európai régió országaiban, köztük Magyarországon is. Írásunkban az aktuális elérhető legfrissebb, 2023. első negyedévi reálbéradatokat mutatjuk be régióban, kiemelve azt, hogy milyen módszertani buktatók vannak az összehasonlítás módszertanában, amelyekre például az OECD viszonylag nagy figyelmet kapó elemzése nem volt teljes mértékben tekintettel.

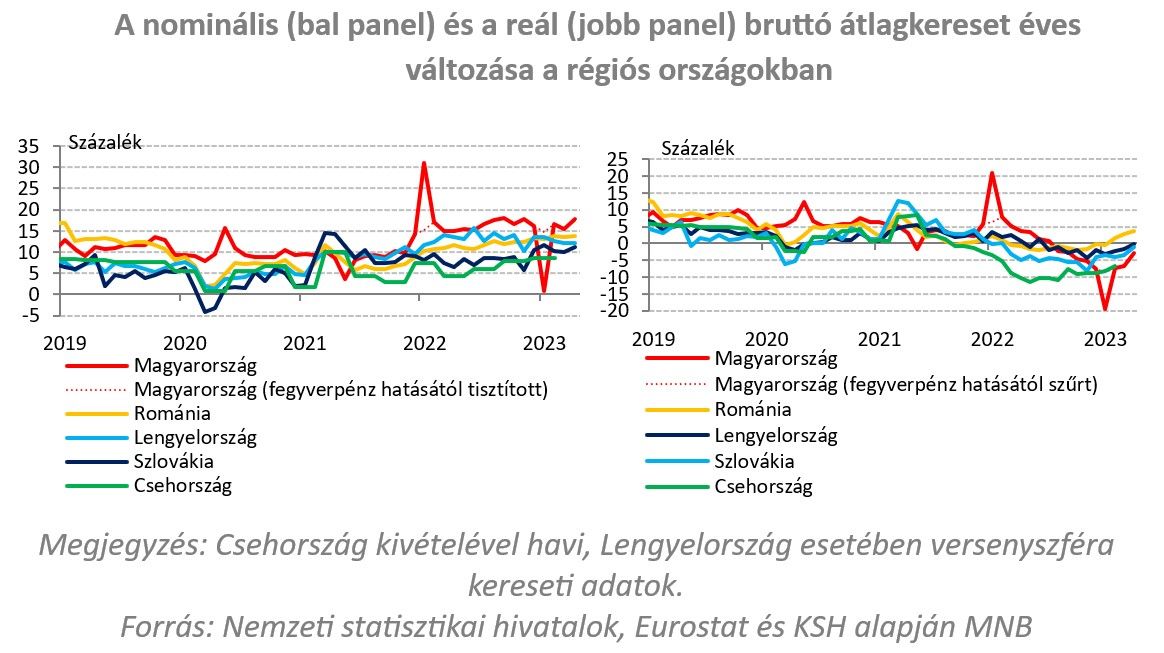

Az elmúlt időszakban a régió országaiban élénk nominális bérdinamikát figyelhettünk meg, azonban a reálbérek Románia kivételével mindenhol mérséklődtek.

Az infláció a régióban mindenhol historikus magasságokba emelkedett, aminek eredményeként a nominális értéken vett keresetek vásárlóereje erodálódott. A reálbér a bérek inflációval korrigált, vásárlóerő szempontjából releváns értékét fejezi ki. A statisztikai hivatalok által közölt adatok alapján a nominális bérdinamika 2023 első negyedévében a régió minden országában dinamikusan emelkedett, azonban a reálbérek csak Romániában voltak pozitívak. Lengyelországban 14,3, Romániában 13,4, Szlovákiában 9,5, míg Csehországban 8,6 százalékkal nőttek a nominális keresetek éves alapon. Szembeötlő a magyar kereseti adatok vizsgálatakor a 2022 februárjában a rendvédelmi dolgozóknak kifizetett hathavi fegyverpénz, amely a bérek egyszeri átmeneti és jelentős ugrását okozta. Ennek bázishatása 2023 első negyedévében természetesen ellentétes előjellel érvényesült. A KSH kiszűri ezt a hatást, és hivatalosan is közli a fegyverpénztől tisztított béremelkedést, ami az eredeti 10,8 százalékos növekedés helyett 16,1 százalékos növekedést jelent 2023 első negyedévében. A reálbérek egyedül Romániában növekedtek, az első negyedévben 0,3 százalékkal voltak magasabbak éves alapon. Lengyelországban 2,1 Szlovákiában, Csehországban 6,7 százalékkal csökkentek a reálbérek az első negyedévben. A régió országai közül a legnagyobb mérséklődést Magyarországon regisztrálták (mínusz 11,6, a fegyverpénz hatását kiszűrve mínusz 7,4 százalék).

Az OECD Employment Outlook című kiadványában a magyar reálbérek 15,6 százalékkal mérséklődtek az első negyedévben, azonban ez a szám több szempontból is torzított.

Az évente megjelenő Employment Outlook az OECD egyik legfontosabb kiadványa, amely részletesen bemutatja a tagországok munkaerőpiacának helyzetét, fontos társadalmi és jóléti folyamatokat elemezve. A kiadvány helyesen rávilágít, hogy a globálisan megugró infláció a tagországok túlnyomó többségében a reálbérek csökkenését eredményezte. Az OECD által publikált 15,6 százalékos magyar reálbércsökkenés három okból kifolyólag torzított, a KSH hivatalos adatait és módszertanát követve a hazai reálbérek mérséklődése mindössze feleakkora volt. Az OECD nem a KSH adataiból indul ki, ami már önmagában a bérdinamika különbségéhez vezet. Továbbá eltérő, leegyszerűsítő módszertannal számolja a reálbéreket a nominális bérekből. Mindezek mellett a 2022 februárjában kifizetett hathavi fegyverpénz hatását sem szűri ki a bázisból.

Az OECD által használt nominális béradatok forrása az Eurostat LCI (Labour Cost Index) adatbázisa, amely a KSH hivatalos statisztikájánál 1 százalékponttal alacsonyabb nominális béremelkedést mutat.

A KSH által publikált Intézményi Munkaügyi Statisztika a legpontosabb elérhető adat a magyar gazdaság bérezési folyamatainak megértése szempontjából. A KSH adatforrása egyebek között azért is pontosabb, mert a vállalatok méretétől függetlenül minden (legálisan működő) szereplőt számba vesz, szemben az OECD által alkalmazott LCI-vel, amely csak az öt fő feletti vállalkozások bérstatisztikáit veszi figyelembe. Az LCI-adatok alapján a hazai nominális bérdinamika 9,8 százalék volt 2023 első negyedévében, ami alacsonyabb a KSH 10,8 százalékos béradatánál. Ez tehát önmagában 1 százalékponttal magasabb reálbércsökkenést okoz az OECD számításában.

A fegyverpénz egyszeri statisztikai torzító hatásától érdemes eltekinteni az éves összehasonlításokban.

A 2022 februárjában a rendvédelmi dolgozóknak egyszerre kifizetett hathavi összeg jelentősen megemelte a bérdinamikát, aminek bázishatása 2023. februárban jelentkezett. A KSH hivatalosan is közli a fegyverpénz hatásától szűrt bérdinamikát: a nominális bérindex 10,8 százalék helyett 16,1, míg a reálbérek nem 11,6, hanem 7,4 százalékkal mérséklődtek 2023 első negyedévében. Természetesen az országok körében eltérő bérezési szokások és kifizetések lehetnek, azonban a fegyverpénzhez hasonló mértékű egyszeri és egyedi juttatást egyetlen másik európai országban sem láttunk a vizsgált időszakban. A fegyverpénz hatásának kiszűrése fontos a jövedelmi alapfolyamatok elemzése szempontjából és – az OECD által is célkeresztbe állított – jóléti szemlélethez is közelebb áll. Hiszen a háztartások jellemzően időben simítják fogyasztási kiadásaikat, így nem egy-egy hónap bérkifizetése a meghatározó, hanem a tartós és perzisztens jövedelmi folyamatok.

A reálbér módszertanában a KSH gyakorlatát érdemes követni.

Az OECD publikációjában pontatlan és leegyszerűsítő módszertannal számolja a reálbérek változását. A KSH által használt módszertan szerint a nominális bérindexet osztjuk az inflációval, míg az OECD stábja egyszerűen kivonta egymásból a két dinamikát. Az előző évi bérszintet és inflációt 100-nak véve az Employment Outlookban megjelenő reálbérindex tehát 109,8 – 125,4 = 15,6 százalékos reálbércsökkenést eredményezett. Mindez a KSH precíz módszertana szerint 109,8 / 125,4 = 87,6, vagyis torzítatlan számítás esetén a hazai a reálbérek 12,4 százalékkal mérséklődtek (az OECD által használt 9,8 százalékos nominálbér-dinamika mellett is). Mindez a KSH nominális béradataival és a fegyverpénzzel korrigálva 116,1 / 125,4 = 92,6, tehát 7,4 százalékos reálbércsökkenés. Az osztás helyett a kivonás alkalmazása leegyszerűsítő módszertan, ami azonban alacsony bérindexek esetén nem okoz jelentős torzításokat. Két számjegyű bérdinamika és infláció mellett azonban a KSH által is közzétett precíz módszertan alkalmazása az indokolt.

Összességében tehát a hazai reálbérek fegyverpénztől szűrt csökkenése 2023 első negyedévében mínusz 7,4 százalék, ami az OECD által számolt érték kevesebb mint fele.

A csökkenés így nem a legnagyobb, hanem a haatodik az OECD-országok körében Lettország, Csehország, Svédország, Finnország és Szlovákia után. A reálbérek ismételt emelkedésének kulcsa valamennyi országban és Magyarországon is az infláció csökkenése.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.