Idősebb korunkig tartozunk, mint néhány éve

Amikor a háztartások hitelt – különösen, amikor hosszú futamidejű jelzáloghitelt – vesznek fel, alaposan végiggondolják, hogy hány évre köteleződnek el, és milyen jövedelemre számíthatnak az adósságszolgálattal érintett évek során. A hitelfelvevők és a bankok sem preferálják az olyan kölcsönöket, ahol a hitel visszafizetése átnyúlik a nyugdíjas évekbe. A munkajövedelemnél alacsonyabb nyugdíj ugyanis mérsékelheti az adósok törlesztési képességét és ezáltal növelheti a hitelkockázatot. Az új szerződések kötése során az adósok lejáratkor várható életkora könnyen kiszámítható, azonban a terveket felülírhatják olyan váratlan körülmények, amelyek utólag is kitolhatják a hitel futamidejét. Magyarországon az elmúlt években egyértelműen nőtt az adósok lakáshiteleik lejáratakor várható átlagos életkora. Ebben a különböző adósmentő programoknak nagy szerepe volt. A hiteladósok életkori szerkezetének eltolódása nemcsak a hitelkockázatok esetleges növekedése miatt fontos, hanem arra is felhívja a figyelmet, hogy a futamidő-hosszabbításon keresztül történő törlesztőrészlet-csökkentésnek korlátai vannak.

A bankok minden hosszú futamidejű hitel nyújtásakor gondosan mérlegelik, hogy a leendő adósoknak hogyan alakulhat a futamidő során várható jövedelme. A nyugdíjas évek ebből a szempontból korlátot jelenthetnek, hiszen egyik hitelintézet sem szívesen nyújt hitelt oly módon, hogy a nyugdíjazás miatt sok esetben csökkenő jövedelem miatti törlesztési kockázatot el kelljen viselnie. A háztartások sem ragaszkodnak a hosszú lejáratú kölcsönökhöz, és szeretik letudni az adósságaikat, még a nyugdíjas évek előtt – amennyiben erre lehetőségük van.

A lakáshitelek esetében az látható, hogy a 2023. második negyedévében fennálló hitelállomány 26 százaléka esetében az adósok átlagos életkora várhatóan 65 év felett lesz a hitel lejáratakor,

míg 2016 végén az akkor fennálló állomány még csak 19 százaléka esetében haladta meg a hitel lejárata az adósok átlagosan vett 65. életévét. Mindez azt jelenti, hogy az adósok lejáratkor várható életkora fokozatosan jobbra tolódik, azaz egyre idősebb korunkig tartozunk.

Ez részben annak is köszönhető, hogy az elmúlt években nőtt az új lakáshitelek átlagos kezdeti futamideje, 2016 elején 14 év volt, de 2023 végére már 19,5 évre emelkedett. Ez a jelenség az adósok egyik alkalmazkodási csatornája az utóbbi évtizedben dinamikusan emelkedő lakásárakhoz és nemcsak hazánkban, hanem egész Európában megfigyelhető. Ezzel párhuzamosan az új lakáshitelek esetében a szerződés megkötésekor 65 év feletti átlagos lejáratkori várható életkorral bíró adósok 2016 végén az akkor kibocsátott volumen 18 százalékát, a 2023 második negyedévében kibocsátott lakáshitelek esetében pedig 25 százalékát tették ki.

A lejáratkor várható életkor eltolódása ugyanakkor nemcsak az új hitelek esetében megfigyelt egyre hosszabb lejáratokból fakad, hanem a korábbi állományt érintő kormányzati lépéseknek is köszönhető. Az elmúlt 15 évben több olyan gazdasági sokk is érte az adósokat, amire nem számítottak. Ilyen volt a 2008-as pénzügyi válság, és annak hatásai a devizahitelesekre, valamint a koronavírus 2020-as megjelenése is.

Az állam mindkét esetben mérsékelte az adósok terheit, különböző programokkal. A devizahiteleseket megsegítendő a kormány – egyéb intézkedések mellett – kialakította az árfolyamgát programot, mely a túlzott törlesztőrészlet-emelkedés ellen futamidő-hosszabbítással védekezett. A koronavírus kitörésekor pedig általános törlesztési moratóriumot hirdetett a kormány, amelynek többször meghosszabbított időtartama alatt a törlesztőrészletet ugyan nem kellett fizetni, de az csupán átcsoportosításra került – a futamidő meghosszabbításán keresztül. Ezen intézkedések a fennálló állományok esetében is növelték a futamidőket, így tehát a lejáratkori életkorokat.

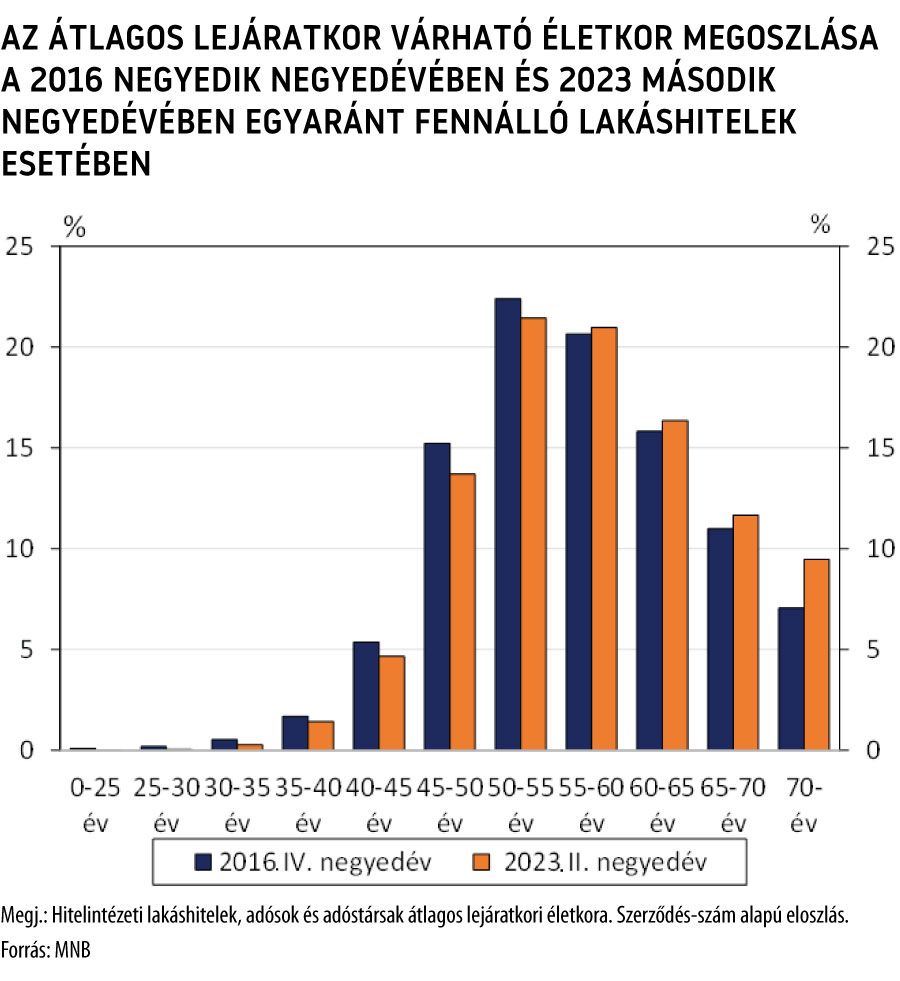

Amennyiben a 2016 negyedik negyedévében és 2023 második negyedévében egyaránt fennálló lakáshitel-szerződéseket vizsgáljuk (tehát kiszűrjük az újonnan kötött és ez idő alatt visszatörlesztett hiteleket), akkor azt tapasztaljuk, hogy 2016 negyedik negyedévében ezen szerződések 18 százaléka (a fennálló tőketartozás 22 százaléka), 2023 második negyedévében ugyanakkor már 21 százaléka (a fennálló tőketartozás 30 százaléka) esetében haladta meg a 65 évet az adósok átlagos lejáratkor várható életkora.

Az árfolyamgát intézkedés és a Covidot követő törlesztési moratórium tehát hozzájárultak az állományi futamidők növekedéséhez.

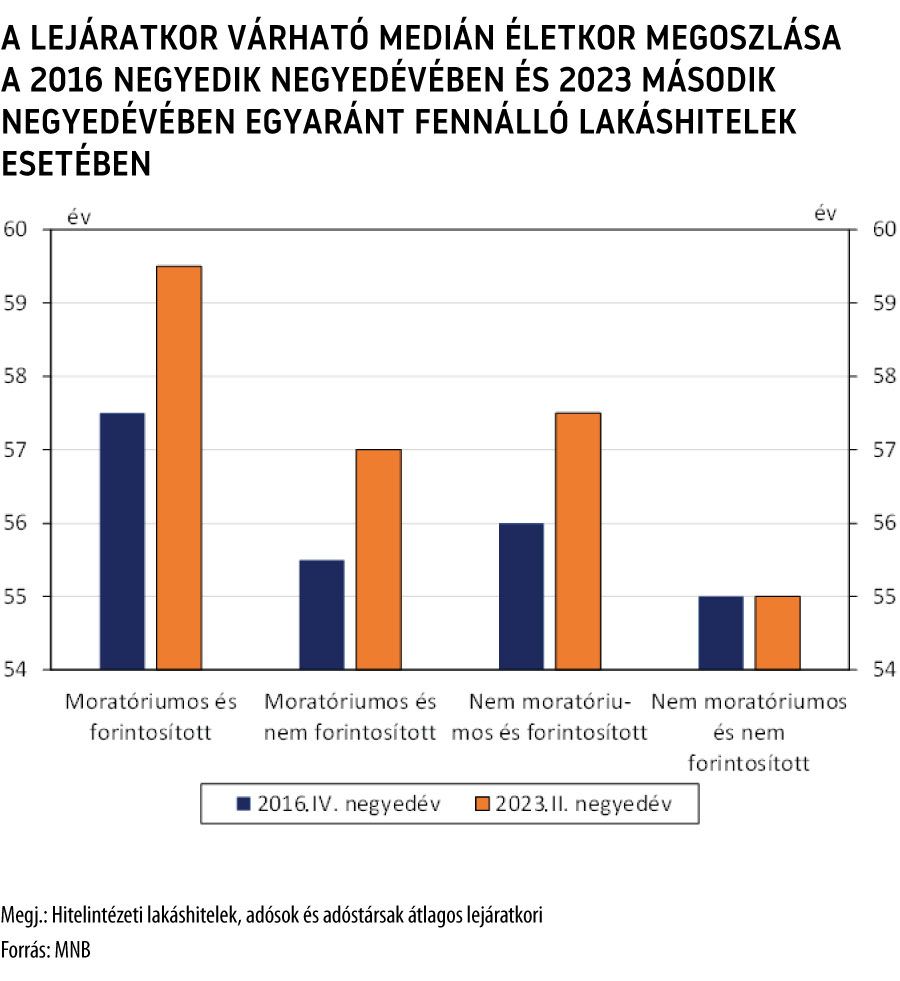

Amennyiben a tipikus lejáratkori életkorokat vizsgáljuk, úgy a 2016 negyedik negyedévében és a 2023 második negyedévében egyaránt fennálló lakáshitelek esetében a Covid-törlesztési moratóriumban is résztvevő, forintosított devizahiteleknél tapasztalható a legnagyobb eltolódás. Esetükben a lejáratkori medián életkor 2 évvel, 59,5 évre emelkedett 2016 vége és 2023 második negyedéve között. A sem moratóriumban, sem a forintosításban nem részt vevő lakáshitelek esetében ugyanakkor nem változott a lejáratkori medián életkor (55 év).

A hiteladósok életkori szerkezetének idősebb korosztályok felé tolódása nem csak a hitelkockázatok esetleges növekedése miatt fontos. Arra is felhívja a figyelmet, hogy a futamidő-hosszabbításon keresztüli törlesztőrészlet-csökkentésnek korlátai vannak. Minden ilyen program a jövőbeli beavatkozás elől veszi el a teret. Éppen ezért, amikor a körülmények lehetővé teszik érdemes az adósmentő programokat leszűkíteni vagy célzottabbá tenni.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.