Nagy bajban van Kína és a világ – gazdasági pangás fenyeget

Júliusban az egy hónappal korábbihoz képest 89 százalékkal kevesebb hitelt adtak a kínai bankok – közölte a jegybank. Az adat jóval elmarad az elemzői várakozásoktól. A helyzet kiábrándító, hiszen a központi bank a közelmúltban csökkentette irányadó kamatát a gazdaság élénkítése céljából.

A helyzetet némiképp árnyalja, hogy a július hagyományosan gyenge hónap a hitelfelvételek szempontjából, de ekkora visszaesés mégiscsak negatív meglepetés. Főleg akkor, amikor a múlt héten kiábrándító adatok érkeztek a kínai exportról és a működőtőke-beruházásokról, ráadásul a világ második legnagyobb gazdasága deflációba süllyedt; a termelői árak zuhantak, a fogyasztói árak mérséklődtek.

Kedden a júliusi ipari termelésről és a kiskereskedelmi forgalomról, valamint a beruházásokról érkeznek adatok. A várakozások szerint az ipari termelés 4,4 százalékon stagnál,

a kiskereskedelmi forgalom az előző havi 3,1 százalékról 4,5 százalékra gyorsul (hol van már a pandémia előtti 8 százalékos tempó),

a beruházások pedig az előző év azonos időszakaihoz mérten január–júliusban 3,8 százalékon maradnak a január–júniusi adatok után. A legnagyobb probléma azonban a kínai GDP mintegy egyharmadát adó építőipar-ingatlanszektor mélyrepülése. A gazdasági helyzetet tovább rontják a heves esőzések nyomán kialakuló áradások és árvizek, ezek tovább súlyosbítják az amúgy is lejtmenetben lévő építőipar és a külső kereslet problémáival küzdő feldolgozóipar helyzetét.

Az elemzők és a piaci szereplők állami beavatkozást követelnek, s Peking feltehetően kénytelen lesz lépni, az intézkedések hatásossága azonban erősen kérdőjeles (lásd a júliusi hitelstatisztikákat).

A 14 éves mélyponton lévő hitelfelvételi kedv arra utal, hogy a gazdasági szereplők és a háztartások nem bíznak a fellendülésben, nem akarnak még jobban eladósodni.

A jegybank kénytelen óvatosan eljárni, a jüan amúgy is gyenge, ha még jobban gyengítik egy újabb kamatcsökkentéssel (jelenleg 2,65 százalék az irányadó ráta), tovább drágul az import, ami még erősebben fékezi a belső fogyasztást. A gyengülő jüan a tőkekiáramlást is felerősítheti. A legvalószínűbb lépésnek monetáris politikai oldalról a bankok kötelező tartalékrátájának csökkentése lesz, önmagában azonban ez sem fogja megoldani a hitelfelvételi kedvben mutatkozó apátiát.

Válságjelek

Az elemzői várakozások szerint júliusban az ingatlanberuházások immár hetedik hónapja csökkentek: 8,1 százalékra a Bloomberg konszenzusa szerint. Az első hat hónap átlagában 7,9 százalék volt a visszaesés, vagyis romlik a helyzet. Az ingatlanárak mélyrepülésben vannak, annak ellenére, hogy a helyhatóságok – amelyek bevételeinek jelentős része származik telekeladásokból – jócskán lazítottak az építési feltételeken. Az egyik legnagyobb ingatlanfejlesztő, a Country Garden a csőd szélén táncol, egy hónapos türelmi ideje van, hogy két dollárkötvényére járó esedékes kamatrészleteket kifizesse.

Az ipar többi része sincs jobb helyzetben. A feldolgozóipari aktivitás júliusban a rendelésállomány csökkenése miatt esett vissza. Az áradások nyomán – főleg délnyugati és újabban az északi régiókban – elakadnak a szállítások, bányákat kell ideiglenesen bezárni. Máshol az extrém hőség a probléma, ami a gyapottermést veszélyezteti, ez pedig kulcsfontosságú alapanyaga a textiliparnak. Az energiaintenzív cement- és az acélipart is sújtja az időjárás, főleg a villamosenergia-ellátásukat vízerőművekből fedező országrészekben.

A turizmus (főleg a belföldi) viszont élénkül, ez némiképp kompenzálhatja az ipar sanyarú helyzetét – legalább a szolgáltatási szektorban lesz némi élénkülés.

A szállodai foglalások 2020 óta a legmagasabb szintre emelkedtek,

s júliusban 8 milliárd jüan árbevétel keletkezett a mozik kasszájában. A statisztikák kezdete óta ez volt a legerősebb hetedik havi adat.

Kilátástalan helyzetben a fiatalok

A gazdasági bajok leginkább a fiatalabb korosztályt sújtják. Hivatalos adatok szerint a 16–24 éves korosztályban a munkanélküliségi ráta júniusban 21,3 százalék volt, júliusban ez várhatóan tovább romlik. Ezzel párhuzamosan viszont rekordszámú, 12 millió ifjú végez az egyetemeken és főiskolákon az idén, tovább fokozva a diplomás-túlkínálatot a munkaerőpiacon. A MetroDataTech tanácsadó cég 5 millió álláshirdetés alapján készült elemzése szerint 2018 és 2023 között 72 százalékkal csökkent a vállalatok igénye a friss diplomások iránt.

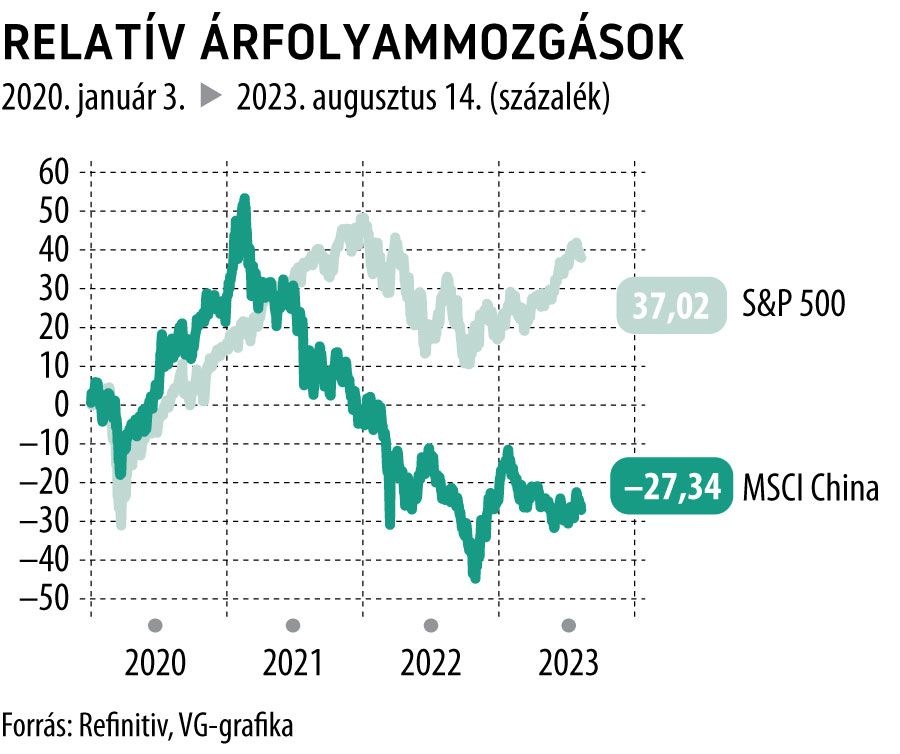

A kínai újranyitással kapcsolatos optimista várakozások, mondhatjuk, végleg szertefoszlottak. Ez megmutatkozik a tőzsdék teljesítményén is: a tavaly év végi fellendülés után ismét lemorzsolódásnak indultak a részvényindexek. Befektetői szemmel nézve a legnyilvánvalóbb jele a kiábrándulásnak a kínai kitettségű alapok számának csökkenése.

A Kína-fókuszú alapok száma júniusban 2012 óta először csökkent

– áll a Preqin adatszolgáltató elemzésében – ebben a hónapban 18 ilyen alapot számoltak fel. Nagyon éles irányváltás ez az előző időszak tendenciáihoz képest, hiszen 2021-ben a Kína-fókuszú frissen megnyitott alapok még az ázsiai új alapok csaknem felét tették ki. Az ezt követő időszakot azonban a fokozatos kiábrándulás jellemezte; Peking először a tech szektor titánjait regulázta meg, majd a magánoktatás és a szórakoztatóipar következett.

Egy befektetési szolgáltató, az Eurekahedge adatai szerint az alapok immár második éve vannak bukóban.

A Kínára összpontosító fedezeti alapok több mint kétharmada 2022-ben bukóban volt, 36 százalékuk 20 vagy annál is több százalékban.

Az idei év első felében az ebbe a körbe tartozó alapok 62 százaléka nem termelt nyereséget.

A menedzserek persze hangsúlyozzák, hogy a világ második legnagyobb gazdaságáról s annak kedvező hosszú távú növekedési kilátásairól, valamint a részvények alacsony értékeltségéről van szó, az amerikai tőzsdék teljesítményével összehasonlítva azonban érthető a befektetők kiábrándulása.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.