Nagy tévedés Kínától várni a globális infláció lelassítását

Az év elején sok globális döntéshozó aggódott amiatt, hogy a kínai gazdaság hirtelen újraindulása olyan mértékben fellendíti a keresletet, hogy az olaj lesz az egész világon tomboló inflációs tűzre. Kristalina Georgieva, a Nemzetközi Valutaalap (IMF) ügyvezető igazgatója meg is jegyezte még januárban: mi van akkor, ha az újranyitás miatt gyorsan növekvő Kína kereslete az olaj és a gáz iránt globális inflációs nyomást idéz elő? Hasonló aggodalmakat fogalmazott meg Christine Lagarde, az Európai Központi Bank (EKB) elnöke is.

A termelői árak Kínában (év/év alapon számolva) tavaly október óta csökkennek, a fogyasztói árak júliusban mérséklődtek először. A defláció nem is jöhetett volna rosszabb időben; a befeketők már japán stílusú „fizetésimérleg-recessziót” vizionálnak, s egyre erősödnek a kétségek azzal kapcsolatban, hogy mikor és milyen hatékonysággal látna neki az állam a fiskális élénkítésnek, a „helikopterpénz” szórásának.

Több közgazdász is úgy véli, hogy a csökkenő kínai árak jó hírt jelentenek a világ többi részének, segítenek a jegybankoknak az infláció letörésében. A JPMorgan elemzése szerint az exportárak a második negyedévben 21 százalékkal zuhantak az előző év azonos időszakához viszonyítva; a kínai vállalatok látva a nyugati kereslet lassulását kénytelenek voltak olcsóbban adni termékeiket.

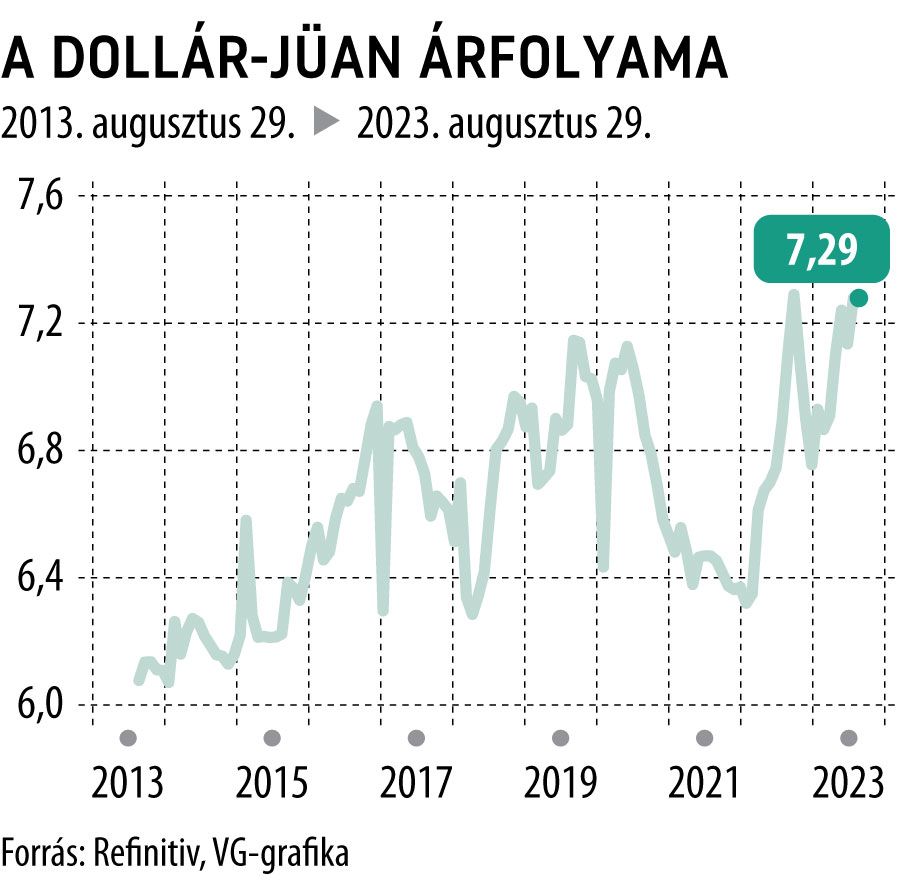

A kínai importárakra gyakorolt erőteljes dezinflációs hatás – amelyet a jüan idei, az amerikai dollárral szembeni meredek árfolyamcsökkenése is felerősített – kedvező a nyitott, és a kínai importtól jobban függő országok, például Latin-Amerika és Délkelet-Ázsia gazdaságai számára.

A JPMorgan azonban megjegyzi, hogy a dezinflációs hatásban nagy szerepe volt annak is, hogy a kínai újranyitás során normalizálódtak az ellátási láncok, csökkent az áruhiány. A probléma azonban az, hogy

a fejlett gazdaságokban a magas infláció fennmaradása a szolgáltatási szektorban jelentkező, ragadós árnyomásnak, a feszes munkaerőpiac által generált keresletnek tudható be

– ez az egyik oka annak, hogy a kínai árcsökkenés valószínűleg nem lesz jelentős dezinflációs hatással a fejlett gazdaságokra.

Vannak azonban más tényezők is. Először is, a defláció Kínában nem általános. A fogyasztói árak júliusban ugyan 0,3 százalékkal mérséklődtek, a volatlilis ármozgású tételeket, például az élelmiszereket és az üzemanyagokat kiszűrő maginfláció viszont 0,8 százalékkal emelkedett. Ráadásul Kínában is folyamatosan emelkedik az újranyitás után a szolgáltatások ára – például az utazási és vendéglátási árak.

Fontos szempont az is, hogy a világgazdaság az elmúlt években jelentősen elmozdult egyfajta protekcionista irányba. Az Egyesült Államok és Európa kereskedelmi hiánya csökkenőben van Kínával szemben; ha a Mennyei Birodalom ismét a dömpingpolitikával próbálkozna (amire a gyenge jüan elvben lehetőséget teremtene), az tovább fokozná a kereskedelempolitikai és a diplomáciai feszültségeket, márpedig ez Kínának nem érdeke. A protekcionizmus az ellátási láncok diverzifikációjával járt, az USA importjában megnőtt Mexikó és Kanada súlya – Kína rovására. Ezzel párhuzamosan látni kell azt is, hogy

az amerikai importon belül a kínai behozatal részaránya viszonylag csekély

– hasonló a helyzet a többi nyugati állammal is. Az inflációs számítások alapjául szolgáló amerikai fogyasztói kosárban például a lakhatás részaránya 30 százalék, de nagy súllyal szerepelnek az indexben az élelmiszer és az egészségügyi kiadások is.

Fotó: VanderWolf Images

A kínai dezinflációs hatást korlátozza az is, hogy a fejlett nyugaton az államkötvények hozama emelkedett az elmúlt időszakban, a piacon kissé megkésve jöttek rá, hogy a jegybanki kamatok az általuk várnál tovább marad magasan. Az Egyesült Államokban a tartósan erős munkaerőpiac – a bérnövekedés üteme, bár lassul, de közel 4,5 százalékos – felfelé nyomja a szolgáltatások árát. Az amerikai jegybank nem győzi hangsúlyozni, hogy simán benne van a pakliban a további monetáris szigorítás, egy újabb kamatemelés.

A South China Morning Post (SCMP) értékelése szerint a kínai defláció átmeneti, s

költségei messze meghaladják a világ többi része számára mutatkozó előnyöket.

Kínát hiba az 1990-es évek stagflációval (defláció+megtorpanó gazdasági növekedés) küzdő Japánjához hasonlítani, hiszen túl kevés idő telt még el a három évig tartó elszigeteltségből (koronavírus-járvány) való kilépés óta. A Japánnal való összehasonlítás azonban azt mutatja, hogy a sokáig a világ műhelyének tartott ázsiai óriásban mélyen megrendült a nyugati világ bizalma. Különösen veszélyes lélektani hatása lehet ennek egy olyan környezetben, amelyben recessziós félelmek uralkodtak el.

Így nem arra kellene fókuszálni, hogy milyen előnyöket kínál a világ számára egy esetleg a defláció felé sodródó Kína, hanem arra, hogy ennek költségeit, tovaterjedő hatásait az egész pénzügyi világ megérezné – zárja kommentárját az SCMP.

Ajánlott videók