késleltetett adatok

Az emelkedő kamatszint hazavágja a teljes európai ingatlanszektort

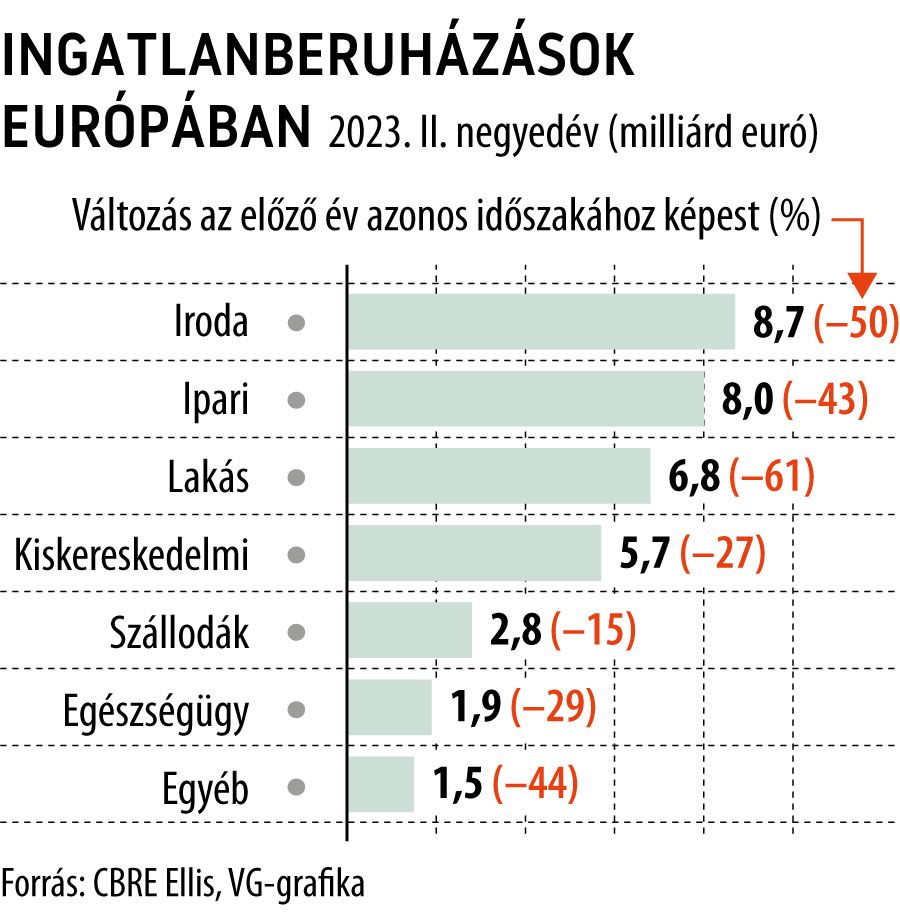

Az olcsó pénz korában csak úgy ömlött a pénz az európai ingatlanalapokba. A jegybanki kamatemelések hatására azonban egyre több helyen lehetett vonzóbb hozamokat találni, emiatt is nagy nyomás nehezedik az ingatlanpiacra, se ezen belül az ingatlanalapokra. A kiáramló tőke kifizetése egyre drágábbá vált. Az MSCI szerint Európa-szerte 59 százalékkal zuhantak a kereskedelmi ingatlanbefektetések az év első felében. Ha az alapok kénytelenek lesznek likviditásuk fenntartása érdekében eladni eszközeiket, az újabb áresés a válság szélére sodorhatja a szektort.

Fotó: Pierluigi.Palazzi

A helyzet különösen Franciaországban és Németországban súlyosbodik, ezekben az országokban a globális pénzügyi válság után bevezetett új alaptípusok és szabályok komoly próbatétel előtt állnak. A francia OPCI-k, a lakossági befektetőknek szánt nyílt végű alapok

több mint 5 milliárd euró értékű belföldi és külföldi ingatlanra helyezték ki az „Eladó!” táblát.

Németországban a folyamatot lelassítja ugyan az a szabály, amely szerint a befektetőknek legalább egy évet kell várniuk, hogy visszakapják a pénzüket, de a feszültség jelei már megmutatkoznak az alapok árfolyamesésében.

A 835 milliárd eurós eszközállományt kezelő ágazatban az eladási roham megnehezíti az ingatlanok értékelését, így komoly kockázatnak teszi ki az eladósodott bérbeadókat. A nyílt végű alapok népszerűsége akkor ugrott meg, amikor a kamatlábak elérték a mélypontot, a kötvények és a hagyományos megtakarítási számlák hozama pedig negatív reálhozammal fenyegetett.

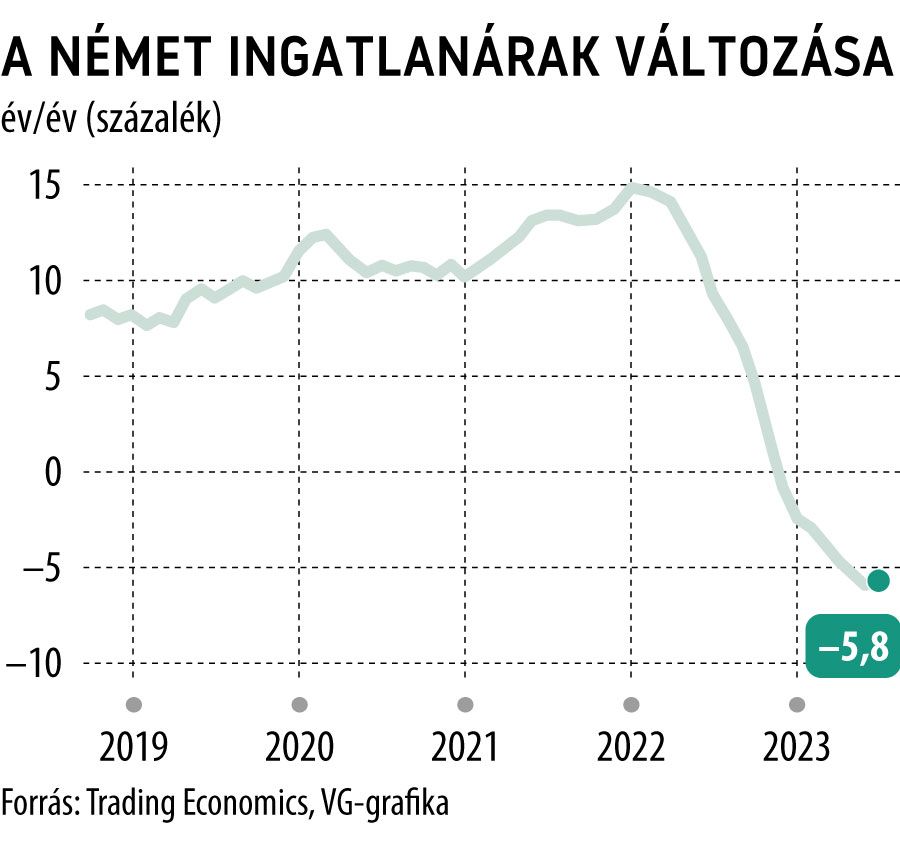

Az Európai Központi Bank (EKB) azonban 2022 júliusa óta 10 kamatemelést hajtott végre, s ez alaposan átrendezte a befektetési piacot. Új lehetőségek nyíltak, az ingatlanárak csökkentek a jelzáloghitelek kamatainak emelkedése miatt – egyértelmű jelzés ez arra, hogy kiszálljanak a befektetők az ingatlanalapokból. A helyzetet tovább rontotta az orosz–ukrán háború, nőtt a piaci bizonytalanság.

A helyzet persze felkeltette az EKB figyelmét is, hiszen a régió kereskedelmi célú ingatlanállományának mintegy 40 százalékát ellenőrzik ezek az alapok – áll egy jegybanki elemzésben.

Ha 3-4 százalék hozamunk van egy kötvényalapban, akkor miért tennénk a pénzünket egy nyílt végű ingatlanalapba?

– tette fel a költői kérdést a Bloombergnek nyilatkozva Henning Koch, a Commerz Real AG alapkezelő vezérigazgatója.

Az alapok helyzetére jó példa az UniImmo Global alap, amelyet a német DZ Bank csoport vagyonkezelő részlege, az Union Investment kezel, és amellyel a nettó eszközértékhez képest mintegy 13 százalékos diszkonttal kereskednek.

Az emelkedő adósságszintek szintén a nyomást jelzik: az UniImmo Global hitelfedezeti aránya (loan to value ratio) – amely az alap eladósodottságát mutatja – márciusig 24,4 százalékra emelkedett az egy évvel korábbi 22,1 százalékról.

Az alap 2022-ben csaknem 75 millió euró nettó kiáramlást könyvelt el, ami az eszközállomány mintegy 2 százalékának felel meg. A tendencia kissé megfordult az idén – 3,7 millió euró nettó beáramlás következett be.

Az elrettentő példa: Nagy-Britannia

A legnagyobb német nyílt végű alapok közül sokan már évtizedek óta léteznek, ami azt jelenti, hogy portfóliójukat fokozatosan, megfontoltan állították össze. A francia OPCI-alapok ezzel szemben az elmúlt években vásárolták a legtöbbet, amikor az árak emelkedtek.

Az Amundi által 2012-ben létrehozott Opcimmo alap például olyan portfóliót halmozott fel, amely 2020-ban 8,6 milliárd eurós csúcsot ért el. Az alap több mint felét 2015 és 2017 dobták be a befektetők, s ez arra ösztönözte a társaságot, hogy bőségesen költsön ingatlanokra.

Az egyik legnagyobb ügylet során például egy konzorciumi vásárlás keretében 1,8 milliárd eurót fizettek a Coeur Defense-ért, Európa legnagyobb irodakomplexumáért. Az ingatlanalapoknál kulcsfontosságú volt – lett volna –, hogy a beáramló tőkét óvatosan kezeljék, ne váljanak kényszervásárlókká.

Párizsban például a BNP Paribas adatai szerint az irodák értéke mintegy 14 százalékkal csökkent a júniusig tartó egy év során.

Így az alapkezelők tulajdonosai tudatosan igyekeznek csökkenteni kitettségüket. Az Amundi alapjai az év első felében 2 milliárd euró értékű ingatlant kínáltak eladásra – eddig ennek alig a felén adtak túl.

Nagy-Britannia elrettentő példát kínál a kontinensen működő alapkezelők számára. Több brit nyíltvégű alap volt kénytelen leállítani a kifizetéseket a 2016-os Brexit-referendumot követően, majd a Covid-járvány idején.

Francia társaikkal ellentétben a brit alapok nem kötelesek meghatározott arányban likvid eszközöket tartani,

továbbá lehetővé kell tenniük, hogy a befektetők azonnal kivehessék a pénzüket. A Brexit-szavazás sokkja után a brit alapokat hirtelen megugrott a tőkekivonás, a Calastone alaphálózat azóta több mint 7 milliárd font (8,5 milliárd dollár) nettó kiáramlást volt kénytelen elszenvedni.

Az első áldozatok már Németországban is megjelentek

A sokkot persze a kereskedelmi ingatlanpiac sem ússza meg. Nürnberg polgármestere az idén júliusban még ünnepség keretében emlékezett meg az utolsó gerenda elhelyezéséről a felújított Quelle épületben. Az ingatlant az 1950-es években építették, a háború utáni Németország gazdasági fellendülésének monumentális szimbóluma. Az irodákkal, üzletekkel és lakásokkal felújított óriáskomplexum nagy részét 2024-ben tervezték megnyitni.

Fotó: dpa Picture-Alliance via AFP

Az elmúlt hetekben azonban a területet 4 milliárd euró beruházással fejlesztő Gerch Group fizetésképtelenséget jelentett, így kétségessé vált a projekt befejezése. A Gerch példája azt mutatja, hogy az igazi nagy veszélyben nem is annyira a bérbeadók vannak, hanem sokkal inkább az építési projektek tulajdonosai, a beruházók.

A projektfejlesztők a megnövekedett építési költségekkel, a megemelkedett kamatlábakkal és az áreséssel küzdenek

– mondta Marlies Raschke, a Noerr ügyvédi iroda szerkezetátalakítási és fizetésképtelenségi részlegének társvezetője.

A fejlesztők világszerte hasonló gondokkal küzdenek. Ausztráliában az egyik legnagyobb fejlesztő, a Porter Davis került felszámolási eljárás alá. Svédországban a csődök számának növekedését az építőipar visszaesése okozta, míg Finnországban az 1940-es évek óta nem látott szintre eshetnek vissza az új lakásépítések. A Savills ingatlanközvetítő cég szerint

a német irodai ingatlanügyletek száma 2014 óta legalacsonyabb – 12 havi gördülő átlagban számolva.

A Vonovia, az egyik legnagyobb német bérbeadó pénzügyi jelentésében arra figyelmeztetett, hogy az új építési fejlesztések „alig életképesek”. A német ingatlanpiaci recesszió nagyjából másfél éve kezdődött el, s az elmúlt 2-3 hónapban jutott el odáig, hogy már csődhullám fenyegeti a szektort.

A helyzet már olyan súlyos, hogy számos beruházást be sem fejeznek, mert veszteséges lenne. A kamatlábak emelkedésével a befektetők magasabb bérleti hozamokat követelnek, ami viszont lenyomja a területért fizetendő árat. Az építési költségek is egyre magasabbak, és a fejlesztőknek több pénzt kell félretenniük a váratlan kiadásokra.

Politikai problémák

Az ingatlanpiaci válság politikai problémákhoz is vezethet. A befejezetlen állapotban lévő grandiózus fejlesztések

a városok szemétdombjává válhatnak.

Nürnbergben például a polgármesteri hivatal bízik a Q-projekt folytatásában, miután a hatalmas komplexum különböző részeinek különböző tulajdonosai pozitívan nyilatkoztak. Politikai síkra terelődhet a lakossági befektetők és a kisebb nyugdíjalapok kitettsége is. Ők a fellendülés idején jelentős összegekkel szálltak be az ingatlanpiacra. Egyelőre vitatott, hogy rájuk – például az orvosok, az ügyvédek vagy a fogorvosok nyugdíjalapjaira – is érvényes-e az egy éves kiszállási stop.

A fejlesztők fizetésképtelensége a szélesebb értelemben vett építőipari szektort is sújtják. Az Ifo gazdaságkutató által megkérdezett építőipari vállalatok közül minden ötödik jelentett lemondott projekteket. Ez a felmérés 1991-es kezdete óta a legrosszabb adat. Mindez arra utal, hogy egyre nagyobb feszültségek alakulhatnak ki az építő- és az építőanyag iparban, tovagyűrűzik a válság.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.